Az ukrajnai háború miatt az USA már meglépte az orosz energiaembargót, Európának azonban egy ilyen húzás sokkal jobban fájna. Évtizedes távlatban el lehet képzelni olyan forgatókönyveket, amelyekkel az EU megszabadulna az orosz függéstől, igaz, a földgázpiacon ezt részben csak hasonlóan kétes rezsimeknek való kitettség árán lehetne megvalósítani. Az olajjal jobb a helyzet, de a jelentős drágulás ott sem megúszható.

Az orosz–ukrán háború kitörése, majd a konfliktus gyors eldurvulása példátlan helyzetet idézett elő Oroszország és a Nyugat viszonyában, ideértve az államokon felül a nagy cégeket is. A világ legfejlettebb gazdaságai február vége óta durvábbnál durvább szankciókat hoznak a Putyin-rezsim ellen, és világmárkák sorra hagyják ott a 144 milliós orosz piacot. Mindemellett van egy intézkedés, ami bár az oroszoknak nagyon fájna, eddig nem merte meglépni Európa (ellentétben az USA-val), mert hasonlóan nagy sebet ejtene vele saját magán is, ez pedig az orosz energiahordozók kereskedelmi embargója.

Amíg ebben nincs elmozdulás, addig Vlagyimir Putyin – kis túlzással – a szankciók ellenére is röhöghet a markába, miközben számolja a pénzt, ugyanis dollárszázmilliók folynak be minden egyes nap Oroszországba földgáz- és kőolajeladásból. Csakhogy Európában rövid távon nincs igazán alternatívája az orosz fosszilis energiának, ezen belül különösen a földgáznak. Az oroszokról való leválás szakértők szerint legalább egy évtizedet venne igénybe; ha az EU most rögtön akarná ezt meglépni, annak óriási gazdasági ára lenne – így nem csoda, hogy nincs egységes politikai akarat az energetikai terület bevonására a szankciós rezsimbe.

Kölcsönös egymásrautaltság

Mivel az orosz gazdaság elképesztően függ a nyersanyagexporttól, a Putyin-rezsimet minden bizonnyal komolyan megroppantaná, ha az EU egyik pillanatról a másikra nem vásárolna tőlük energiahordozót. Oroszország március elején már napi 600-700 millió dollárt keresett az EU-ba irányuló gázeladáson, de már a háború előtt is 200 millió dollár körül volt ez az összeg, ezt az oroszok hirtelen sehonnan, a nagy fogyasztó Kínával kereskedve sem tudnák pótolni.

„A kínai–orosz gázkapcsolat kiépítése kudarcosnak tekinthető orosz oldalról, a Szibéria ereje nevű, 55-70 milliárd dollárért megépített gázvezeték (összehasonlításképpen az Északi Áramlat 2 12 milliárdba került) tavaly csak 10 milliárd köbmétert szállított” – mondta a Telexnek Pletser Tamás, az Erste olaj- és gázpiaci elemzője. Idén február elején volt egy orosz–kínai megállapodás, amelyben az eredeti, 2014-es orosz célkitűzést (évi 38 milliárd köbméter szállítását) rögzítették 2025-re, de még az sem közelíti meg az európai mennyiséget.

Ráadásul a pletykák szerint a kínaiak 2014-ben harmincéves szerződést kötöttek az oroszokkal elég alacsony áron, ezer köbméterenként 300 dollár körüli összegért, ami hetede a mostani európai árnak, ha pedig mindenki más finnyás lesz az orosz nyersanyagokra, további alkulehetőségek is nyílhatnak.

Kína egyébként el akarja kerülni, hogy egy magához képest sokkal kisebb gazdasági erejű országnak legyen nagymértékben kitéve, igyekszik diverzifikálni az energiaimportját, óvatosan, lassan nyit Oroszország irányába.

Az orosz gazdaságot tehát könnyen kivéreztetné az európai embargó, de vérmes nyilatkozatok ide-vagy oda, nem úgy áll a helyzet, hogy okunk legyen azt hinni, hogy az EU ezt meg fogja lépni.

Százéves viszony

Európa (ezen belül a legnagyobb gazdaság, Németország) orosz energiafüggősége egyáltalán nem új keletű, sőt: már az 1920–30-as években virágzott az energiahordozók kereskedelme az akkori Szovjetunió és Európa között, a náci Németország volt a Baku környékén kitermelt kőolaj egyik fontos importőre. „Az olaj esetében tehát százéves, míg a földgáznál hatvanéves, bejáratott kereskedelmi kapcsolatról van szó” – mondta Pletser.

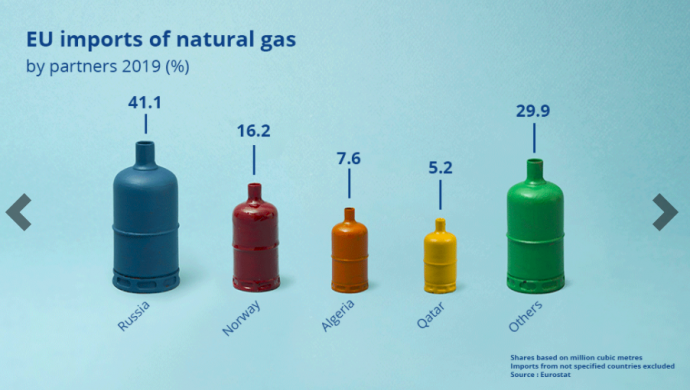

Egy ilyen régi viszony természetesen jelentős útfüggőséget alakít ki, amit nem lehet egyik pillanatról a másikra megszüntetni komoly áldozatvállalás nélkül. Európa gázfogyasztásának a mai napig Oroszország adja a 40 százalékát, ugyanez az arány nyersolajra vetítve mintegy 27 százalék. Számok szintjén ez annyit tesz, hogy tavaly az EU és Törökország együttesen 175 milliárd köbmétert importált az oroszoktól (ebből kb. 20 milliárd köbmétert visznek a törökök), de a csúcsévekben volt ez több is, az eddigi rekord 201 milliárd köbméter volt 2018-ban. A Bruegel nevű, brüsszeli székhelyű energetikai kutatóintézet elemzése szerint ebből szükség esetén, rövid távon mintegy 80-90 milliárd köbmétert lehetne levágni és máshonnan pótolni, a többi azonban erősen hiányozna.

Az egyes országok orosz energiafüggőségi szintjében nagy a szórás a száztól a hat százalékig, de az európai országok döntő többségéről elmondható, hogy legalább az elfogyasztott gázuk negyedét Oroszországból szerzik be. Magyarország a középmezőnyben található a maga 40 százalékos arányával, nálunk kitettebb helyzetben van a nagy gazdaságok közül Németország és Olaszország is. (A német kormány hamar csillapítani is kezdte a kedélyeket, amikor a hét elején egyes uniós kormányfők pedzegetni kezdték, hogy nem kellene „az ukránok vérével fizetni” az orosz energiáért.)

„Ha Európa úgy döntene, hogy nem vesz több orosz gázt, az a következő három-négy évben nagyon nagy szenvedéssel járna, komoly korlátozást kellene bevezetni a kulcsiparágakban (pl. acél- vagy műtrágyagyártás), adott esetben egy hidegebb télen még a lakossági felhasználásban is”

– mondta Pletser Tamás, aki szerint a következő, 2022/23-as tél még megoldható lenne, de utána komoly bajban lennénk. Emellett az összes, éppen mostanában leállítani tervezett vagy már leállított szénerőművet és nukleáris erőművet újra kéne indítani az EU-ban, illetve néhány erre alkalmas erőműben gáz helyett olajat kellene használni. Mindez nyilvánvalóan eléggé keresztbe tenne az európai klímacéloknak, a földgázégetés szén-dioxid-kibocsátása ugyanis a fosszilis energiahordozók közül a legalacsonyabb, egy szénre való visszaállás jelentős visszalépést jelentene zöld szempontból.

Szűk keresztmetszet

Földgázt nemcsak gáz halmazállapotban, vezetékeken, hanem cseppfolyósított formában (LNG) is importál Európa a világ távolabbi országaiból, elsősorban az USA-ból. Felmerül a kérdés, miért nem tudunk átállni LNG-felhasználásra nagyobb mértékben rövid távon. Az akadály itt elsősorban az, hogy nincs elegendő kapacitás a cseppfolyósított gáz utaztatására Európán belül.

Az LNG nagyobb arányú használatához elsősorban az interkonnektor-infrastruktúra hiányzik, mondta Pletser Tamás. Az Ibériai-félszigeten például nagyjából évi 69 milliárd köbméternyi LNG-terminál kapacitás van, de a Franciaország és Spanyolország közötti keresztezőkapacitás csak 5,5 milliárd köbmétert bír – magyarán

hiába érkezik meg a földgáz, nem tudjuk kellő sebességgel továbbküldeni a kontinens belseje felé.

Ugyanez a probléma áll fenn Anglia és Franciaország között, de a német–belga keresztezőkapacitás sem elégséges. Ráadásul a vezetékek folyásirányát is meg kellene változtatni, hogy az eddigiektől eltérően nyugatról kelet felé haladjon bennük a gáz. Mindez a gyakorlatban rengeteg belső fejlesztést jelent, ami sok pénz és sok idő, ha egyáltalán van rá politikai akarat.

A másik probléma az LNG-vel, hogy a leszállítással együtt a költsége békeidőben magasabb, mint amihez az orosz irányból érkező vezetékes gáznál szokva vagyunk (bár jelenleg ez sem érvényes, a mostani árakon az amerikai LNG esetében ez a leszállítási költség 22-23 euró/MWh, miközben az európai ár 200 euró/MWh-ig ment el a napokban), és Ázsiával versenyzünk érte a világpiacon. Japánban hagyományosan jelentős az LNG-felhasználás, de az utóbbi években Kína felzárkózott, majd át is vette a világelső pozíciót LNG-importőrként, tőkeerős, energiaéhes gazdaságokra kell tehát ráígérnie Európának, ha hozzá akar jutni a cseppfolyósított gázhoz.

Iparági pletykák szerint egyébként 2018–19-ben az amerikai cseppfolyósított földgázra lehetett volna egészen kedvező árú, hosszú távú szerződéseket kötni – mondta Pletser Tamás. Csakhogy ezt az EU akkor még elutasította. Ennek egyik oka, hogy az utóbbi években a hosszú távú szerződések helyett a piaci árazás irányába mozdult az uniós gázpolitika (amire a posztcovid világban már a háború kitörése előtt is ráfizetett), a másik pedig, hogy ekkor még úgy tűnt, pillanatokon belül elindul a szállítás orosz irányból az Északi Áramlat 2-n keresztül – ez azóta sem történt meg, az ukrajnai események pedig biztos, hogy jó hosszú időre zárójelbe tették a projektet.

Olaj: könnyebb helyzet

Az olajról elmondható, hogy sokkal globálisabb piac, mint a földgázé, hiszen tartályokban könnyen szállítható, így minden, orosz olajat vásárló országnak több alternatívája kínálkozna ennek kiváltására. Oroszország jelenleg napi közel 5 millió hordót és még 2,5-3 millió hordó olajból származó terméket (fűtőolaj, dízel) ad el. Ennek több mint a fele jön Európába például a Barátság kőolajvezetéken és tankerhajókon, de Kína is viszonylag nagy vevőnek számít.

Az USA teljes fogyasztásának mindössze 3 százalékát (finomított olajtermékekkel együtt ez 2021-ben 8 százalékig, havi 20,4 millió hordóig ment fel) fedezi orosz importból – pontosabban csak fedezte, kedden ugyanis a Biden-kormányzat meghozta az orosz energiaembargóról szóló döntést. Ilyen alacsony arányt nem megoldhatatlan feladat más forrásból pótolni, de még az EU (a maga jelenlegi 27 százalékos orosz függésével) sem lenne reménytelen helyzetben.

Az egyik potenciális forrás lehet hamarosan a jelenleg még embargó sújtotta Irán, amelynek mostanában enyhül a viszonya a Nyugattal. Amennyiben sikerül megállapodni egy második atomalkuról, és feloldják az ország elleni szankciókat, akár már május–júniusban visszatérhet az iráni olaj a világpiacra. Ráadásul ők jelentős készleteket is felhalmoztak az exportkorlátozás ideje alatt, a legfrissebb becslés 87 millió hordó tankereken lévő készletről szól. Így azonnal meg tudják kezdeni nagyobb mennyiség szállítását – mondta Pletser Tamás.

Az USA-nak opció lehet még az olajkereskedelmi kapcsolatainak feltámasztása Venezuelával. A latin-amerikai ország a világ legnagyobb kőolajkészletével rendelkezik, de az utóbbi években az olajipara csak árnyéka önmagának, a Maduro-rezsim állami olajvállalata csak napi 0,5-1 millió hordót termel. Ezt néhány év alatt amerikai technológiával fel lehetne tornázni 3-4 millió hordóra, ha a két ország gazdasági érdekből félretenné a politikai-ideológiai ellentéteket. Az USA több nagy olajfinomítója amúgy is a venezuelai nehéz kőolajhoz lett kialakítva korábban, így optimális felvevőpiacai lehetnének a nyersanyagnak – magyarázta Pletser, aki szerint utalnak arra jelek, hogy az USA és Venezuela diplomáciai kapcsolatában megmozdult valami az utóbbi időben, az orosz–ukrán szituáció pedig ezen a téren is segíthet tabukat dönteni.

A kőolaj esetében látható több alternatíva ugyanakkor nem jelenti azt, hogy a világ ne fizetné meg az árát annak, ha olajembargóval akarná büntetni a Putyin-rezsimet:

a 150 dolláros hordónkénti olajár ma már egyáltalán nem számít extrém előrejelzésnek az idei évre, de a pesszimistább becslések 185-200 dollárig is felmennek.

Az olaj ára a kiterjedt felhasználás miatt szinte minden termék és szolgáltatás árában lecsapódik, így az árnövekedés tovább fűti az amúgy is világszerte száguldó inflációt.

Egy évtized kemény munka kéne

Mint láthattuk, Európa jóval nehezebb helyzetben van, ha az orosz energiafüggőség (különösen a gázimport) gyors lefaragásáról van szó – hosszú távon azonban ez a feladat sem lenne teljesen reménytelen. Pletser Tamás nagyjából egy évtizedre becsülte azt az időt, amennyi alatt kellő politikai akarattal biztonságosan meg lehetne valósítani a leválást Oroszországról akár földgázban is. Az unió vezetése ennél most egy ambiciózusabb célt vázolt, 2030-ra szeretnének teljesen leválni az oroszokról hasonló lépésekkel, mint amiket a Bruegel intézet és Nemzetközi Energiaügynökség is ajánl. Az energiafüggetlenség elérésében nagy segítséget jelentene a megújuló beruházások felpörgetése, de a most tárgyalt időtávon nem tervezhet kizárólag ezzel az EU, jelentős gázbehozatalra mindenképpen lesz még szükség.

Ennek diverzifikálásához a fent már részletezett LNG-kapacitásbővítés lenne az egyik fontos lépés, a másik pedig az Oroszországon kívüli, de vezetékekkel még elérhető távolságú gázlelőhelyek feltárása. Az elmúlt évek legnagyobb gázmezőit a Fekete-tengeren és Ciprus mellett a Földközi-tengeren találták (utóbbi háromévnyi európai gázfogyasztást fedezne önmagában). Ezek kiaknázásához, a vezetékek kiépítéséhez azonban az is kéne, hogy a német külpolitika elkezdjen keményen lobbizni ebbe az irányba, és megegyezne például Törökországgal, ami nem rendelkezik ugyan sok energiahordozóval, de a környező területek révén kulcsfontosságú elosztóvá válhat – mondta Pletser Tamás.

Ezzel viszont már ott tartanánk, hogy az orosz függést török (illetve akár iráni, iraki) függésre cseréljük, ami kérdés, hogy mennyivel lenne előnyösebb vagy politikailag megnyugtatóbb.

„Az EU tíz év alatt sok pénzzel és vehemens, egységes külpolitikával tudna változtatni az orosz függésen – lehet, hogy politikai értelemben még egy orosz rezsimváltás is könnyebben érhető el, mint ez” – vélekedett az Erste elemzője, aki szerint az is elősegítené a folyamatot, ha az unió és a piacok nem büntetnék tovább a zöld célokra hivatkozva a fosszilis iparág cégeit, ugyanis e miatt a trend miatt mostanában ezek a szereplők alig ruháztak be új feltárásokba. Ettől azonban önmagában nem a gáz- és olajfogyasztás csökkent, hanem bebetonozódott az importtól (benne az orosz importtól) való függőség.