1945 óta csak egyszer látott ekkora inflációt a világgazdaság. Akkor egy évtizedig tartott kimászni belőle

Elszálló olajár, brutális infláció, áruhiány, lassuló gazdasági növekedés, jegybanki hibák, tőzsdei mélyrepülés, háború – hideg és valódi.

Nem, nem (csak) 2022-ről van szó: az 1970-es években a nyugati világ nagy része hasonló problémákkal küszködött, mint napjainkban, ezek ráadásul évekig húzódtak, és évtizedekig ható politikai-gazdasági következményekkel jártak.

Utóbbiakat illetően optimizmusra ad okot, hogy a hasonlóságok mellett számos fontos különbség is van az akkori és a jelenlegi helyzet között, amelyek miatt elég valószínűtlen, hogy most is hasonlóan hosszú és fájdalmas legyen a kiút a jelenlegi inflációból.

Másfelől arra is figyelmeztet, hogy a gyenge növekedés és magas infláció párosa hosszan tartó gazdasági károkat okozhat, és nem csak a fejlett világban.

Hittek a Phillips-görbében, nem kellett volna

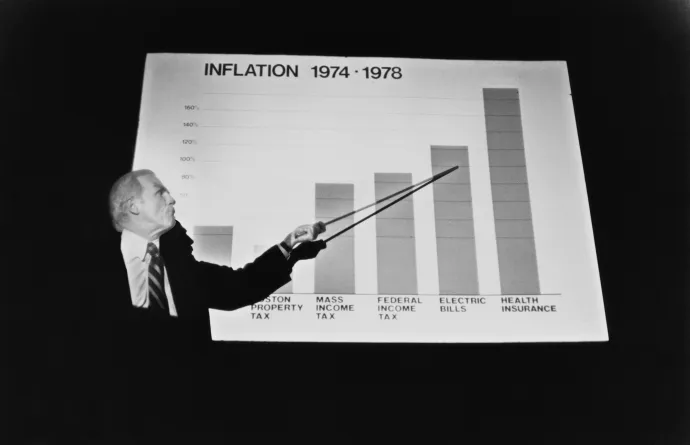

Az Egyesült Államokban az 1960-as évek első felében még egy százalék körül mozgott az éves infláció, de 1965 után markánsan emelkedni kezdett, és 1980-ban 14 százalékon tetőzött, mígnem az 1980-as évek második felére visszatért az egészségesebb 3,5 százalékos tartományba. Mindez pedig nem csupán amerikai jelenség volt: globális szinten az infláció 1973 és 1983 között évi 11,3 százalék volt, szemben az 1962 és 1972 közötti átlagos 3,6 százalékkal. A magas inflációt alacsony növekedés és több recessziós epizód kísérte, amely jelenség a stagfláció (stagnálás és infláció) elnevezést kapta.

Az infláció elszaladásának fő oka a legtöbb közgazdász szerint az volt, hogy az amerikai jegybank szerepét betöltő Federal Reserve (Fed) az 1960-as és 1970-es években túl laza monetáris politikát folytatott, túl alacsonyan tartotta az alapkamatot. Az alacsony kamat olcsóbbá teszi a hitelezést, megkönnyíti a beruházásokat, amelyek növelik a foglalkoztatást, magasabb foglalkoztatás mellett pedig nagyobb lesz a fogyasztás, a gazdaság pörög. Ugyanakkor mindez áremelkedést is szül, amely az 1970-es években teljesen elszabadult.

A standard magyarázat szerint a laza monetáris politikával a Fed a foglalkoztatást akarta növelni, és ebben a Phillips-görbe elnevezésű elméletre hagyatkozott. Ezen – eredetileg 1861 és 1913 közötti megfigyeléseken alapuló – elmélet szerint az infláció és a munkanélküliség között ellentétes kapcsolat van: minél kisebb a munkanélküliség, annál nagyobb a bérnyomás, és következésképpen annál erősebb az infláció; magas munkanélküliség mellett viszont a cégeknek nincs okuk bért emelni, de miután a magas munkanélküliség gyenge fogyasztással jár, árakat sem tudnak emelni.

Az 1960-as évekbeli elképzelések szerint ezen összefüggés alapján az élénkítéssel és az infláció elengedésével különösebb járulékos károk nélkül tudták volna csökkenteni a munkanélküliséget, más szóval az inflációra a foglalkoztatás bővítésének áraként tekintettek.

A valóság azonban bonyolultabbnak bizonyult az elméletnél, és az infláció és munkanélküliség között nem állt be az egyensúly: a munkanélküliség csökkenése 3,5 százalék körül megállt, miközben az infláció folyamatosan emelkedett.

Ennek oka a klasszikus monetarista elmélet szerint az volt, hogy az infláció ütemének erősödése emelte a jövőbeli inflációra vonatkozó várakozásokat is, azaz ha a cégek és munkavállalók azt látják, hogy gyorsul a pénzromlás üteme, nagyobb béremelést követelnek és nagyobb áremelést hajtanak végre, más szóval az infláció öngerjesztő folyamattá válik, és egy ponton túl nem növeli a foglalkoztatást sem (ha havi egymilliót kér a szakács, és kétezer forintért kell adni a lángost ahhoz, hogy profit legyen, nem biztos, hogy megéri kinyitni a balatoni büfét).

Itt is beütött a vietnámi háború

A helyzethez a fősodorbeli gazdaságtörténészek szerint erősen hozzájárult, hogy az 1960-as években az amerikai vezetés nem fukarkodott, a demokrata Lyndon Johnson és a republikánus Richard Nixon elnök is jelentősen növelte az állami kiadásokat, kisebb részt a szociális programok jelentős bővítésén – Johnson a Great Society (kb. Nagyszerű társadalom) elnevezésű törvénycsomagján, Nixon a társadalombiztosítási reformon – keresztül, nagyobb részt a súlyos összegeket felemésztő vietnámi háború finanszírozásával. Az állami nagyzolást a jegybanki politika is támogatta, a gazdaság pénzbősége pedig áremelkedéshez, az áremelkedés bérnyomáshoz, ami pedig további áremelkedéshez vezetett.

Ebben a helyzetben a Fed folytatta a hibákat: amikor beütött az infláció, erősen félrediagnosztizálták annak okait, és rosszul és megkésve kezelték.

Mint Ben Bernanke, a Fed 2006 és 2014 közötti elnöke írta, az 1970-es évekbeli elődje, Arthur Burns úgy vélte, hogy az inflációt a nagyvállalatok és a szakszervezetek ár- és bérfelhajtó hatása okozza. Emiatt azt hitte, a kamatemelésnek nem lenne különösebb hatása a helyzetre, és inkább arra ösztökélte Richard Nixon republikánus elnököt, hogy állami ár- és bérkorlátozásokat vezessen be 1971-ben. Hozzá hasonlóan az ár- és bérszabályozásra vezeti vissza a problémákat a Fed egy kutatójának idén tavaszi elemzése.

Burns elmélete természetesen hamis volt, és az ár- és bérkorlátozások súlyos bukásnak bizonyultak, az inflációra adott „nem monetáris” reakciók súlyosbították a helyzetet az Egyesült Államokban és az Egyesült Királyságban is. (Erre hivatkozva egyes kutatók vitatják, hogy a Phillips-görbébe vetett hit motiválta volna az 1960-as és 1970-es évek hibáit, az alternatív elmélet szerint a probléma eredője az volt, hogy a kor döntéshozói nem pénzügyi jellegű problémaként tekintettek az inflációra.)

Bár a Fed az 1970-es évek elején megpróbálkozott a kamatemeléssel, az olajsokkok ezt keresztbe húzták, és az 1970-es évek közepére ismét kamatvágásokba kezdtek, az elszaladó infláció közepette is.

Olajárrobbanás

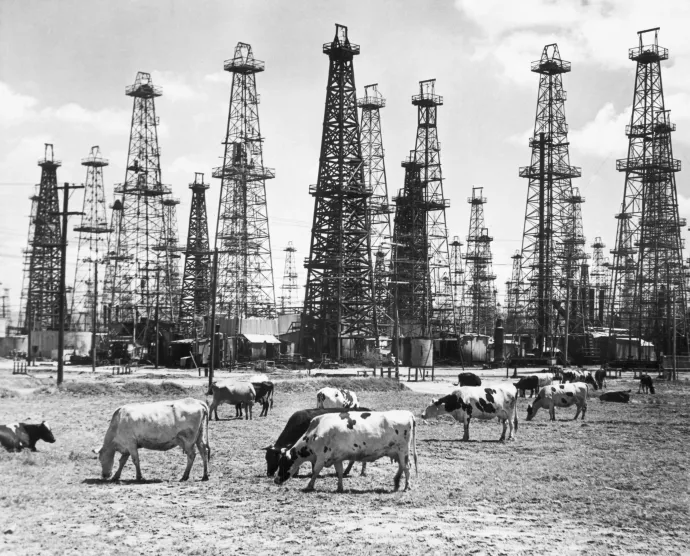

Az olajsokk 1973-ban ütött be, amikor az arab olajexportőrök embargót hirdettek azokra az országokra, amelyek Izraelt támogatták az 1973 októberében Izrael, illetve Szíria és Egyiptom között lezajlott jom kippuri háborúban. Az embargóba a teljes nyugati világ beletartozott, emiatt súlyos ellátási káosz alakult ki, az Egyesült Államokban és Nyugat-Európában a benzinkutak kifogytak, az autóközpontú élet megbénult.

Mire az embargót 1974 márciusában feloldották, az olaj világpiaci ára négyszeresére nőtt. De az olajárrobbanás az olcsó orosz olajra szokott keleti blokkot is megrengette, sőt egyes elméletek szerint ez volt a keleti blokk eladósodásának, és ezen keresztül a Szovjetunió bukásának kezdete.

Az olajár ezt követően is folyamatosan emelkedett, és 1979-ben az iráni iszlám forradalom és az azt követő irak–iráni háború következtében eljött a második olajárrobbanás, amikor egy szűk év alatt ismét megduplázódott az olajár. Míg az első olajársokk idején 3 dollárt adtak egy hordóért, a második olajárrobbanás végére már 40 dollár közelében járt. Bár az 1980-as csúcsot két évtizedes árcsökkenés követte, az 1970-es évek inflációját jelentősen megdobta a dolog: egyes egyszerű számítások szerint az olajár emelkedése 4-6 százalékpontot is hozzátett az amerikai inflációhoz 1973 után.

A helyzet 1979 után változott meg, amikor Paul Volckert nevezték ki a Fed elnökévé. Volcker közölte, hogy addig emel, ameddig le nem töri az inflációt, még ha ez recessziót és növekvő munkanélküliséget jelent is.

1981-re az amerikai irányadó kamat a 20 százalékot nyaldosta, emiatt az amerikai gazdaság két recessziós időszakot is átélt az 1980-as évek elején, a munkanélküliségi ráta 10 százalék fölé emelkedett. Az infláció ugyanakkor ezt követően lefelé indult, és az 1980-as évek végére a munkanélküliség is visszatért 5 százalék környékére, miközben a növekedés is helyreállt. A standard sztori szerint ez – a drasztikus kamatemelés mellett – annak volt köszönhető, hogy Volcker a tiszta beszéddel sikeresen mérsékelte az inflációs várakozásokat.

Hasonló volt a helyzet Németországban, ahol a Bundesbank – a weimari köztársaság összeomlásáért és a nácik hatalomra jutásáért gyakran, bár tévesen okolt hiperinfláció rémétől tartva – szintén keményen odalépett, és a monetáris szigorítással letörte az áremelkedést Európa legnagyobb gazdaságában.

Vannak hasonlóságok

A fenti felállás nem ismeretlen 2022 Magyarországán. Bár itthon sem a szociális háló bővítésére, sem a háborúzásra nem nagyon költött pénzt a kormány, autópályáktól és stadionoktól kezdve az ezerötszáz milliárd forintos választási osztogatásig sok minden másra elég nagyvonalúan szórta a pénzt; miközben a jegybank az alacsony kamatlábbal, a növekedési hitelprogrammal és másodpiaci értékpapír-vásárlással pörgette a gazdaságot. Emiatt

a magyar infláció már 2017 óta elvált az európai trendektől, és markánsabban magasabbra kúszott, mint a környező országokban – miközben számos magyar közgazdász figyelmeztetett rá pár havonta, hogy ebből hamarosan baj lehet.

De nem csak Magyarországon ismételték meg az 1970-es éveket. A fejlett világ jegybankjai a 2008-as válság óta próbálták nulla vagy negatív kamatlábbal, valamint értékpapír-vásárlásokkal serkenteni a hitelezést, növelni a gazdaságban forgó pénz mennyiségét, és ezzel beindítani a tartósan gyengén muzsikáló nyugati gazdaságokat. Ehhez jött az utóbbi időszak fiskális kiköltekezése: a koronavírus-járvány gazdasági hatásait mérsékelni hivatott amerikai élénkítőcsomagok elfogadásakor több régi vágású közgazdász is azzal riogatott, hogy ebből bizony infláció lesz.

Bár az amerikai kormány és a régmúlt konzervatív makrogazdasági beidegződéseit kárhoztató fiatalabb közgazdász-generáció még tavaly év végén és idén év elején, az infláció markáns emelkedésekor is azt hangoztatta, hogy csak egy átmeneti jelenségről van szó, amelyet az okoz, hogy a járványvédelmi intézkedések, lezárások feloldásával hirtelen nagyot változtak a fogyasztási szokások (az emberek tévévásárlás helyett éttermekben és tankolásra verik el a pénzt), és a koronavírus-járvány alatti logisztikai problémák nehezítik a hirtelen megemelkedett kereslet kielégítését. (Az persze még nem dőlt el, hogy melyik tábornak van igaza: egyesek szerint hamarosan tetőzik az infláció, és az év végére jelentősen mérséklődik majd a mostani ütem.)

Ebben a helyzetben jött az extra sokk, amit az ukrajnai háború jelentett: az orosz machinációk, az ellátásbiztonsággal kapcsolatos piaci pánik és az Oroszországra kivetett szankciók tovább emelték a járványügyi korlátozások feloldása miatt egyébként is felfelé tartó nyersanyagárakat. A Fed kamatemeléssel reagált, ami a növekedés megtorpanását, sőt egyesek szerint recessziót okozhat a következő időszakban. Azaz a stagfláció réme ismét visszatért.

Sok a különbség

A Világbank kutatóinak egy márciusi elemzése szerint az energiaárak, a válságot megelőző laza monetáris politika, valamint az infláció emelkedése utáni lassú jegybanki válaszok valós hasonlóságok. Ugyanakkor az összehasonlítások sok szempontból túldramatizálják a jelenlegi helyzetet: az első olajválság idején, 1973–1974 között négyszeresére nőtt az olaj ára, a második olajválság idején megduplázódott. Manapság reálértéken, azaz a dollár értékvesztését figyelembe véve

az olajár még mindig harmadával alacsonyabb, mint 1980-ban, vagy akár 2008-ban, a pénzügyi válság előtt volt.

A Nemzetközi Valutaalap egy posztja azt is kiemeli, hogy a gazdaság az 1970-es évekhez képest manapság sokkal nagyobb hatékonysággal használja az olajat. Az olajintenzitási mutató, amely azt méri, mennyi olaj szükséges egymillió dollárnyi bruttó hazai termék (GDP) előállításához, nagyjából a negyedére csökkent azóta, más szóval négyszer annyit lehet termelni egy hordó olajból, mint ötven éve. (Természetesen a mutatót nem folyó áron, hanem az öt évtizedes infláció hatását kiszűrve, vásárlóértéken, konstans dollárban számolják, hiszen az IMF-nél nem sinológusok, hanem közgazdászok dolgoznak.)

A másik fontos különbség a Világbank szerint, hogy ma a jegybankok többet tudnak az inflációs kontrollról, hitelesebbek, és jobban képesek mozgatni a piaci várakozásokat, mint az 1970-es években, így bízni lehet benne, hogy a jegybanki politika rövidebb távon képes megoldást hozni. (Bár a Magyar Nemzeti Bank hitelességével vannak gondok elemzők szerint.) Ben Bernanke pedig azt is kiemelte, hogy míg az 1970-es években a szigorúbb jegybanki politika jókora politikai ellenállásba ütközött, ma nem ez a helyzet, ma az infláció letörése a politikai döntéshozók fő célja.

Persze az elemzői szférában a Fed mindkét oldalról kap hideget és meleget: az egyik oldalról rengeteg bírálat is éri például a már említett Bernanke részéről, amiért lassan reagált az infláció felbukkanására, és sokáig halogatta a kamatemelés megkezdését. A másik oldal azt hangoztatja, hogy a kamatemelési tempó túl agresszív, és nincs értelme recessziót előidézni a jelenlegi helyzetben, mert az infláció számos összetevője magától is enyhülni fog (lásd a fenti elméleteket az infláció átmeneti jellegével kapcsolatban). Ugyanakkor az inflációs várakozások középtávon mérsékeltek, és a jegybanki hitelességgel (még) nincs probléma.

Az osztályharc nem élesedik

A fentiek miatt az optimista verzió szerint az inflációs spirálnak most hamarabb vége szakad majd, mint annak idején.

A monetáris szigorítás és a járványhoz köthető költségvetési élénkítő programok kivezetése csökkenti a fogyasztást, az ellátási láncok stabilizálódása javítja a kínálati helyzetet. A kamatemelési ciklus pedig csökkenti a gazdaság túlfűtöttségét, és a mérsékelt középtávú inflációs várakozások miatt most nem indul be az 1970-es évek inflációs spirálja.

Adam Tooze, a Columbia Egyetem gazdaságtörténésze néhány további különbséget és változást is kiemel. Az inflációra adott válaszok és az 1980-as évek gazdaságpolitikai változásai, mindenekelőtt Ronald Reagan amerikai elnök és Margaret Thatcher brit miniszterelnök deregulációs politikája, a szakszervezet erejének megtörése, valamint a globalizáció és az ázsiai termeléskiszervezés megindulása jelentős változást hoztak a gazdasági erőviszonyokban, tartósan lenyomták a béreket és az árakat is.

Az 1970-es években az inflációt sztrájkok és a szociális háló bővítését követelő tüntetéshullámok kísérték. Ezzel szemben manapság ilyet nem tapasztalunk, Magyarországon például a válsághelyzet miatti megszorítás érintettjei legfeljebb kimennek piknikezni és humorosnak szánt beszédeket hallgatni egy hídra. Ma az 1970-es évek megkövült tanulságaira hivatkozva a politikai és gazdasági döntéshozók nem hajlandók – és a munkások gyenge érdekérvényesítési képességének fényében nincsenek is rákényszerítve – azokra a kompromisszumokra, amelyekre az 1970-es években rá voltak.

Az osztályellentéteket illetően hivatalból kevésbé explicit Világbank kutatói ezt úgy fogalmazták meg, hogy ha az elmúlt évek különleges körülményeinek hatása enyhül, újra előtérbe kerülhetnek majd azok a strukturális jelenségek, amelyek az 1980-as évek óta stabilan alacsonyan tartották az inflációt, azaz a technológiai fejlődés, a termeléskiszervezés alacsonyabb bérszínvonalú országokba, a munkaerő gyenge érdekérvényesítő képességének tartós ár- és bérlenyomó hatása, valamint az öregedő nyugati világ demográfiai tendenciái.

Kevés örömre ad okot az is, hogy míg a fejlett világban vélhetően hamar lezajlik a válság,

a fejlődő világban, ahol nagy tömegeknek valóban a túlélés a tét, potenciálisan nagyobb problémákat fog okozni.

Srí Lankán már látszik, hogy a növekvő üzemanyag- és élelmiszerárak, a gyenge adóssághelyzet és a globális lassulással párhuzamosan gyengülő gazdasági teljesítmény együtt milyen politikai káoszt tud előidézni. A közeljövőben a félelmek szerint számos más helyen is hasonló társadalmi feszültségek törhetnek a felszínre.