Hiába keresünk egyre többet, csak nem vásárolunk a hazai boltokban, és erre két nagyon jó okunk is van

Nagy Mártont, a Magyar Nemzeti Bank volt alelnökét 2022 májusában nevezték ki miniszternek az ötödik Orbán-kormányba. Azóta egyre szélesebb jogköröket kap, most épp nemzetgazdasági miniszterként az ő feladata lenne növekedési pályára állítani a magyar gazdaságot.

Nagy Mártonnak nincs túl könnyű dolga, mert a magyar gazdaság nagyjából a kinevezése óta gyengélkedik, egyik nullás vagy mínuszos negyedévet hozza össze a másik után. Legutóbb épp az idei második negyedévben sikerült a várakozást alulmúlva 0,2 százalékos zsugorodást elérni az előző negyedévhez képest.

Nagy Márton emiatt minden alkalommal elmagyarázza: ők – mármint a kormány – mindent jól csinálnak, de rajtuk kívül álló tényezők akadályozzák a növekedést. Az elmúlt években a legtöbbet arról volt szó, hogy a jegybank kamatpolitikája a gazdaság beindulása ellen hat, valamint hogy a magyar gazdaság azért nem tud növekedni, mert azok a piacok gyengélkednek, amelyekre exportálni próbálnánk. Ez másfél éve így van, az idei első félévben a magyar gazdaság húzóágazatának nevezett autógyártás csak lefelé húzta a gazdasági mutatókat, és a kormány új kedvence, az akkumulátorgyártás is nagyon rosszul muzsikált.

Nagy Márton legutóbb, az Indexnek adott interjúban egy új szempontot is felvetett, amelyet később minisztériuma közgazdászai egy, a Portfolión megjelent elemzéssel egészítettek ki. A növekedés elmaradásának másik okaként a Nemzetgazdasági Minisztérium (NGM) azt jelölte meg, hogy a magyarok nem fogyasztanak eleget Magyarországon, statisztikai nyelven: a kívántnál kisebb mértékben nő a hazai kiskereskedelmi forgalom.

A felvetés érthető, hiszen a magyar gazdaság rövid távú növekedéséhez és az állam bevételeinek növekedéséhez arra is szükség lenne, hogy az emberek vásároljanak a boltokban, a benzinkutakon, az áruházakban. A magyar állam a 27 százalékos áfával hosszú ideje rászokott arra, hogy jelentős részben a fogyasztáson keresztül adóztatja lakosait, az áfa a központi költségvetés egyik legfontosabb bevételi forrása.

Azzal, hogy a fogyasztás nem nő a fizetésekkel együtt, a magyar állam áfabevételei sem nőnek olyan mértékben, mint a kiadásai például a közalkalmazottak emelkedő fizetései miatt. A 444 nemrég hívta fel rá a figyelmet, hogy idén január és július között 495 milliárd forinttal kevesebb adót szedett be a magyar kormány áfaként, mint amennyit a költségvetés szerint tervezett volna, vagyis legalább ennyit bukott azon, hogy az emberek nem vásároltak annyit, mint amire a kormány számított volna tőlük.

Márpedig a magyarok a jelek szerint már egy ideje nem hajlandóak fogyasztani vagy legalábbis – mint látni fogjuk később – nem hajlandóak itthon fogyasztani. A kiskereskedelmi forgalom ugyanis már hosszú ideje egyáltalán nem nő olyan ütemben, mint a fizetések – már ha egyáltalán nő:

Az ábrán látszik, hogy a koronavírus-járvány előtti szinthez képest a kiskereskedelmi forgalom először 2020 áprilisában, a Covid-lezárások első hullámában esett vissza, majd a következő egy évben tartósan alacsony maradt. Egy évvel később a bázishatás miatt van egy kiugrás, de 2021-ben is jóval lassabban nőtt a kiskereskedelmi fogyasztás, mint mondjuk a fizetések.

2022 februárjában, a választások előtt a magyar állam nagy pénzosztásba kezdett, ez látszik a februári fizetésekben és a kiskereskedelmi forgalom március–április–májusi kiugrásában. Innentől kezdve azonban a két mutató végleg elvált egymástól, a nominális fizetések gyakorlatilag folyamatosan évi 15 százalékkal nőttek, miközben a kiskereskedelmi forgalom először csak nem nőtt tovább, majd csökkenni kezdett.

A mélypontot a 2023. március és május közötti időszak jelentette, amikor a bérek végig 15 százalék fölött nőttek, a kiskereskedelmi forgalom azonban 10 százaléknál nagyobb mértékben csökkent, vagyis a kettő között több mint 25 százalékpont különbség alakult ki. Ez azóta folyamatosan szűkült, de az elmúlt hónapokban 13–14 százalékos bérnövekedés mellett 3–4 százalékkal bővült a kiskereskedelmi forgalom, ami még mindig jelentős, 10 százalékpontos különbség.

A két mutatót persze nem lehet egy az egyben összehasonlítani, az ábra azonban jól mutatja, hogy a magyarok keresete és a magyarok kiskereskedelmi költései hosszú ideje elváltak egymástól. A kérdés az: mi történik ezzel a pénzzel?

Felfedezzük az „óvatossági motívumot”

Nagy Márton és minisztériumának közgazdászai két magyarázattal álltak elő, az egyik, hogy az emberek vásárlás helyett inkább megtakarítanak, a másik, hogy inkább külföldön vagy külföldről vásárolnak. Nagy az előbbit az úgynevezett „óvatossági motívum” számlájára írta, annyira hangsúlyozva ezt, hogy az Indexnek adott interjúban hétszer is említette a kifejezést. Ez nagyon leegyszerűsítve annyit jelent, hogy az emberek előre nem látható veszélyek vagy extra kiadások (például gazdasági vagy inflációs válság, háború) esetére halmoznak fel pénzt, ahelyett, hogy elköltenék azt.

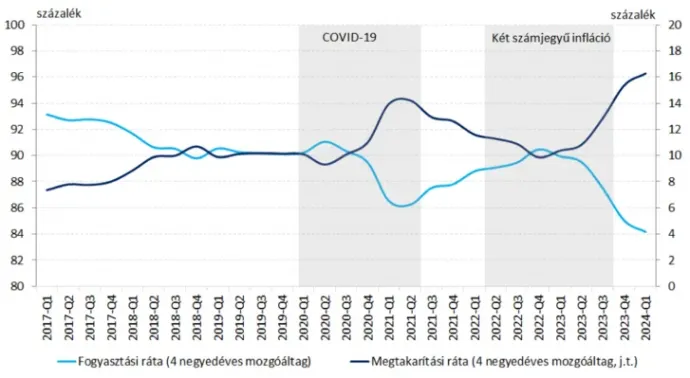

A Nemzetgazdasági Minisztérium egy ábrát is készített, amin azt mutatják be, a magyar háztartások jövedelmük mekkora részét költötték fogyasztásra, és mekkora részét takarították meg:

A Nemzetgazdasági Minisztérium szerint a magyar lakosság a koronavírus-járvány előtt nagyjából jövedelme 8–10 százalékát tette félre és 90–92 százalékát költötte el. A koronavírus-járvány alatt bevezetett lezárások idején aztán 14 százalékra ugrott a megtakarítási ráta, majd fokozatosan visszatért a 10 százalék környékére. 2023 elején, vagyis a legmagasabb, 20–25 százalék közötti infláció idején aztán a magyarok megint elkezdtek egyre kevesebbet fogyasztani és egyre többet megtakarítani, mostanra pedig már az elmúlt években nem látott módon a jövedelmük több mint 15 százalékát rakják félre.

Nagy Márton itt saját, NGM-es számításaikra hivatkozik, de nem nehéz belátni, hogy a magyarok valóban egyre többet tesznek félre. Ezt támasztja alá, hogy a Magyar Nemzeti Bank (MNB) egy friss jelentése szerint az idei első félévben 4440 milliárd forinttal nőtt a magyar háztartások pénzügyi vagyona, ami átlagosan háztartásonként 1,1 millió forint megtakarítást jelent. (Ez persze nem egyenlően oszlik el, a pénzügyi vagyon kétharmada a felső tíz százalék kezében van, és az átlagot így ők húzzák fel.)

Ráadásul a pénzügyi vagyonban még nincsenek benne az ingatlanok, márpedig az utóbbi néhány hónapban az ingatlanpiaci kereslet is növekedett, az adásvételek száma nőtt, vagyis egyre többen kezdtek el fogyasztás helyett lakást venni. Igaz, itt inkább arról volt szó, hogy tavaly nagyon kevesen adtak el vagy vettek meg lakást, és most érünk vissza a korábban normálisnak számító szintre.

Az, hogy a háztartások egyre több pénzt halmoznak fel, önmagában még nem baj, sőt, hosszú távon üdvözlendő fejlemény, hiszen növeli a lakosság anyagi biztonságát és annak esélyét, hogy ez a tőke később befektetésként hozzájárul a gazdaság fejlődéséhez. Az MNB szerint egyenesen a magyar gazdaság fenntartható növekedésének záloga, hogy a lakosság egyre többet takarítson meg. Igen ám, csakhogy a magyar gazdaság rövid távú növekedéséhez és az állam bevételeinek növekedéséhez arra is szükség lenne, hogy valaki vásároljon Magyarországon, vagyis a magyarok fogyasszanak is valamennyit.

Egyre többet költünk külföldön, de igazából nem is

Nagy Márton és az NGM elemzői a növekvő megtakarítási szint mellett látnak egy másik okot is a belföldi kiskereskedelmi fogyasztás megtorpanása mögött: azt, hogy a magyarok egyre többet költenek külföldön. Ezt többféleképpen tehetik meg:

- egyre többet utaznak külföldre;

- direkt átjárnak más országokba bevásárolni;

- és egyre többet rendelnek az interneten keresztül külföldről.

Ezeket a költéseket elég nehéz mérni, mert a statisztikákat bonyolítja, hogy:

- több tízezer magyar ingázik Ausztriába dolgozni;

- több százezer magyar él és dolgozik külföldön, jelentős részük hazajár valamennyit költeni;

- illetve már másfél millió magyar használja a Revolutot.

A külföldön élő vagy dolgozó magyarok többsége külföldi bankkártyát használ, ezek, valamint a revolutos kártyák tranzakciói pedig nincsenek egységesen nyilvántartva. Vannak azonban a Központi Statisztikai Hivatalnak (KSH) és az MNB-nek is statisztikái, amelyekből bizonyos fenntartásokkal kiindulhatunk.

Van például a KSH-nak egy nemzetközi utazásokról szóló statisztikája, amelyben a magyarok külföldi utazásaihoz kapcsolódó költésekről is közölnek adatokat. Ezek negyedéves kimutatások, amelyek különbséget tesznek az egynapos és a többnapos utazások között és ezen belül is aszerint, hogy kint mire költenek a magyarok.

A többnapos utazások legnagyobb részét a nyaralások teszik ki, ezek után jönnek az üzleti utakhoz, illetve rokonok és barátok meglátogatásához kapcsolódó és egyéb költségek, ezeket a következő grafikonhoz összevontuk. Az egynapos utazásoknál a bevásárlásokra kiadott pénzt és az egyéb költéseket különböztettük meg:

Az ábrán látszik, hogy a KSH szerint a magyarok külföldi költéseinek legnagyobb részét a szabadidős, szórakozási, egészségmegőrzési célra fordított pénz teszi ki. Ez a nyaralások miatt mindig a nyár nagyobbik részét kitevő harmadik negyedévben ugrik meg. A többi költéselem viszonylag stabil, ezeket csak a koronavírus-járvány miatt bevezetett lezárások vetették vissza, hogy mostanra újra nőjenek.

Eszerint a magyarok 2023-ban a külföldi utazásaik alkalmával majdnem 1600 milliárd forintot hagytak külföldön, amiből 800 milliárd ment el nyaralásra, 460 milliárd egyéb többnapos utakra, 220 milliárd külföldi bevásárlásra és 100 milliárd egyébre az egynapos utakon. Ha megnézzük, ez hogy alakult az elmúlt években, a következő grafikont kapjuk:

Az ábrán látszik, hogy a magyarok 2019-ben majdnem ezermilliárd forintot költöttek külföldön, ez 2020-ban kevesebb mint a felére esett vissza, lassan növekedni kezdett, majd 2023-ban már majdnem 1600 milliárd forintnál járt. Az az állítás tehát megállja a helyét, hogy a magyarok az elmúlt két évben fokozatosan egyre többet költöttek külföldi útjaikon, de az igazsághoz az is hozzátartozik, hogy 2020-ban nagyon alacsony szintről indultunk.

2019 és 2023 között 63 százalékkal nőtt a külföldön elköltött pénz mennyisége, ami első ránézésre elég soknak tűnik. Bele kell számítani viszont, hogy közben Magyarországon és a környező országokban is elég magas volt az infláció, ráadásul a forint is jelentősen vesztett az értékéből az euróhoz képest. Vagyis biztosan nem 63 százalékkal utaznak többet külföldre és költenek ott többet a magyarok, mint 2019-ben, a növekedés, ha van is, ennél jóval kevesebb.

Ezeket a számokat érdemes lehet a magyar kiskereskedelmi forgalommal is összehasonlítani, ami 2023-ban 18 400 milliárd forint volt. Az 1584 milliárd forintnyi külföldi költés ennek a 8,6 százaléka, a 220 milliárd forintnyi külföldi bevásárlás pedig az 1,2 százaléka, ami nem tűnik meghatározó tényezőnek.

Egyre több megy el az interneten

Van azonban egy másik felület is, amelyen a magyarok pénze külföldre vándorol: ezt az online rendelések és bevásárlások jelentik. Ezt a másiknál is nehezebb mérni, itt az MNB statisztikájából indulhatunk ki, ami a hazai kibocsátású kártyák tranzakciós adatait mutatja be. Ez a számsor persze megint csak torz, hiszen nincsenek benne a külföldi munka miatt külföldi kártyát használók és a revolutosok sem.

Az MNB itt megkülönbözteti a hazai és külföldi fizikai, valamint internetes vásárlásokat. A legnagyobb tételt természetesen a hazai fizikai vásárlások teszik ki, de érdemes megnézni, hogyan változott az elmúlt tíz évben a másik három kategória:

Az ábrán látszik, hogy a külföldi fizikai vásárlások és a belföldi, valamint külföldi internetes vásárlások értéke is negyedévente 30–50 milliárd forint körül alakult 2014-ben. Mindhárom kategóriában egyre többet költenek azóta, de az arányok teljesen eltolódtak: mostanra negyedévente 800–900 milliárd forintért vásárolunk online belföldről és 400–500 milliárd forint értékben külföldről. És ehhez jön még 100-200 milliárd külföldi fizikai költés.

A külföldi online vásárlás elég nagy és ráadásul elég nagy ütemben növekedő tétel. Tavaly összesen 1888 milliárd forintért rendeltek külföldről magyar kártyákról, és ha az idei első negyedév növekedési ütemét vesszük alapul, akkor ez idénre 2400 milliárd forint körül alakulhat. A tavalyi érték a kiskereskedelmi forgalom 10 százaléka körül volt, az idei a 12 százaléka körül lehet – ami már szemmel látható tétel. Ebben ráadásul – ahogy fent is írtuk – még nincsenek benne a külföldi kártyát használó magyarok tömegei.

Arról, hogy a külföldről vásárlás pontosan mit takarhat, nincsenek pontos adataink, az NGM közgazdászai elemzésükben a Temu térnyerését emelték ki, amely egy felmérés szerint az idei első negyedévben 1,6 millió rendelést teljesített 22,5 milliárd forint értékben. Ez ugyanakkor a magyar kártyákkal külföldről elvásárolt 556 milliárd forint mindössze négy százaléka, vagyis valószínűleg nem ez lesz a döntő.

Érdemes azt is megnézni az MNB adataiból, hogy alakult a négyféle költés aránya egymáshoz képest, vagyis a magyar bankkártyákkal végrehajtott tranzakciók mekkora része hova kerül:

Az ábrán látszik, hogy az elmúlt tíz évben fokozatosan 80 százalékról 64 százalékra szorult vissza a magyar kártyák tranzakcióin belül a belföldi fizikai vásárlások értékének aránya. A hazai internetes vásárlások értékének aránya viszont 6,8 százalékról 20 százalékra nőtt, ami komoly bővülést jelent. A külföldről történő internetes vásárlások értéke 6 százalékról 12 százalékra ment fel az összes költésen belül. A külföldi fizikai vásárlások aránya azonban majdnem 8 százalékról 3 százalékra csökkent.

Ez utóbbi a legérdekesebb adat: nagyon nehéz ugyanis elképzelni, hogy a magyarok ma kevesebbet vásárolnának külföldön kártyával, mint tíz éve, amikor ennek még komolyabb díjai voltak, és amikor rengetegen itthon váltott készpénzzel jártak külföldre nyaralni. Vagyis magától azt gondolná az ember, hogy nemcsak hogy nő, de megtöbbszöröződik a külföldi fizikai vásárlások aránya.

És valószínűleg ez is történt. Csakhogy míg korábban a legtöbben saját otthoni bankkártyájukkal vásárolgattak külföldön, mostanra erre rengetegen kiváltottak egy második, alternatív kártyát, amivel ingyenes a pénzváltás és a külföldi fizetés. Erre Magyarországon a legtöbben – most épp másfél millióan – a Revolutot használják, de vannak még hasonló szolgáltatást nyújtó cégek, például a versenytárs Wise. Ezen kívül a külföldi bankoknál számlát vezető magyarok számát sem érdemes alábecsülni.

Ezekre megint nincs pontos adatunk, de azt például tudjuk, hogy a magyar Revolut-felhasználók idén május és július között 70 milliárd forint értékben költöttek a fintechcégnél vezetett számlájukról külföldön. Bár ez magába foglalja a nyaralások szempontjából egyik legfontosabb hónapnak számító júliust, tehát nem szorozhatjuk fel egyszerűen néggyel, az egyértelmű, hogy a magyarok külföldi kártyás fizetéseinél százmilliárdos tételt tesznek ki a Revoluton keresztül végrehajtott tranzakciók. Ehhez pedig még hozzá kell számítani a külföldről való rendeléseket, ami még több pénz lehet.

Összességében tehát az látszik, hogy valóban helyes Nagy Márton és az NGM-es közgazdászok megállapítása arról, hogy a magyarországi kiskereskedelmi fogyasztást a lakosság szokatlanul magas megtakarítási hajlandósága mellett a külföldi és külföldről történő vásárlás fogja vissza.

A fogyasztást terhelők adók is visszaüthetnek

Érdemes viszont megjegyezni, hogy a kiskereskedelmi forgalom az Európai Unió más országaiban is hasonlóan alakult. Ha csak a környező országokat vizsgáljuk, akkor 2019 óta Romániában nagyobb mértékben nőtt, Szlovákiában és Lengyelországban nagyon hasonlóan alakult, mint Magyarországon, Csehországban pedig egyenesen visszaesett. Igaz, ezek az összehasonlítások az euró árfolyamváltozása és az országonként eltérő infláció miatt nem teljesen pontosak.

Varga Mihály pénzügyminiszter az idei Közgazdász Vándorgyűlésen azt mondta: szerinte nem kell csodálkozni, hogy a fogyasztás még nem indult be. Ő korábban is jelezte, hogy a reálbér-növekedés elindulása után a lakosság először az inflációban értékét vesztett tartalékait építi majd vissza, és utána kezd csak el költeni.

Varga szavait árnyalja, hogy ő maga állította össze tavaly azt az idei költségvetést, amelyben a hibás becslésük miatt már az év első hét hónapjában 495 milliárd forintos hiány jött össze az elmaradó áfabevételek miatt. Vagyis annyira azért mégsem számított erre, hogy a költségvetést is ezt figyelembe véve írja meg.

Van ugyanakkor egy olyan szempont is, amelynek hosszú távon is negatív hatása lehet a belföldről fogyasztásra. A második Orbán-kormány 2012-ben emelte 27 százalékra az áfát, azóta pedig az egymást követő kormányok szeretik a lakossági fogyasztást megterhelve tömködni a költségvetésben kialakult lyukakat.

A legutóbbi ilyen a 2022-ben bevezetett kiskereskedelmi különadó, amely az élelmiszer-kiskereskedők 100 milliárd forint fölötti forgalmát 4,5 százalékkal sújtja. Ezt ők értelemszerűen megpróbálják a vevőkre hárítani, ami tovább drágítja a magyarországi bevásárlást.

A magas áfa és a különadók miatt sokan érezhetik úgy, hogy drágább Magyarországon bevásárolni, mint külföldön megvenni vagy külföldről megrendelni valamit. (Igaz, elvileg a külföldről, de EU-n belülről történő rendeléseknél is felszámolják a 27 százalékos magyar áfát, de nem biztos, hogy ezt minden cég meg is teszi.)

És most már (ellentétben a a 2010-es évek elejével) könnyű, olcsó és a legtöbbeknek megszokott lett online rendelni a legegyszerűbb cikkeket is, amellyel bizonyos esetekben megkerülhetik a magyar áfát, a különadókat pedig mindig. Emiatt elképzelhető, hogy a lakosság egyre nagyobb része szokik rá tartósan arra, hogy külföldön vagy külföldről fogyasszon – ezen pedig nem fog segíteni az „óvatossági motívum” elmúlása.