Extrém hosszú ideje emelkednek lendületesen a tőzsdék. Egyre több az új szereplő. Az optimizmus határtalan, pedig olyan figyelmeztetés érkezett, amely alapvetően változtathatja meg a körülményeket.

A világ talán legikonikusabb befektetési guruja, Warren Buffet 2001 decemberében a Fortune-ban megjelent cikkében egy új értékelési mutatószámot ajánlott a tőkepiacon aktív befektetők számára. Jelezte:

érdemes figyelemmel kísérni a nyilvánosan kereskedett részvények összértékének a bruttó nemzeti termékhez viszonyított arányát.

Buffet akkor azt is megfogalmazta, hogy jó részvényvételi lehetőség lehet a hosszú távú befektetők számára, ha a mutató kellően alacsony érték (nagyjából 70-80 százalék) körül mozog. A 200 százalék feletti értéknél viszont szerinte a „tűzzel játszik” az, aki részvényeket vásárol. Ennek a mutatónak a minap számított értéke 204 százalék. Ez az elmúlt 50 év legmagasabb adata.

Elképesztő megtérülési időhorizont

A mutató kritikusai szerint nehezen összehasonlíthatók a fenti grafikon különböző időszakokra vonatkozó adatpontjai, hiszen a globalizáció következtében az amerikai vállalatok profitja (és ezáltal értéke) egyre nagyobb mértékben származik külföldről. Valójában ez az elmúlt három évtizedben nem különösebben befolyásolta a számítást, sőt, az elmúlt tíz évben inkább csökkent a külföldről származó jövedelem aránya.

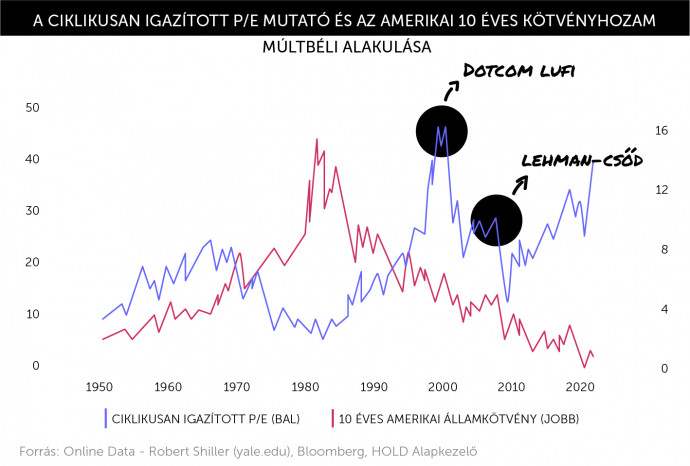

Egy másik elterjedt mérőszám a ciklikusan kiigazított árfolyam/nyereség (CAPE) ráta.

E mutató alapján az 500 legnagyobb amerikai tőzsdei vállalat esetében

ma közel 40 évre van szüksége a befektetőknek ahhoz, hogy nominális értelemben megtérüljön befektetésük.

Persze ebből azonnal adódik a kérdés, miért hajlandók ilyen hosszú megtérülési idő mellett is amerikai részvényt venni a piaci szereplők? A helyzet az, hogy jó részüknek nem nagyon van más választása.

Talán nem is olyan nagy még az a buborék…

Az elmúlt bő tíz év a féktelen pénznyomtatásról szólt a világban. A nagy jegybankok szinte folyamatosan államkötvényeket vásárolnak, aminek következtében a kockázatmentes állampapírokkal elérhető befektetések hozama szabad szemmel alig láthatóvá, sok esetben negatívvá vált. Így a részvények, az ingatlanok és egyéb kézzel fogható eszközök (reáleszközök) felé fordult mindenki, aki nem akarta, hogy elértéktelenedjen a megtakarítása.

A befektetők jelentős része ma már úgy gondolkodik, hogy a részvény még mindig sokkal jobb az államkötvényeknél. Ilyen alacsony hozamok mellett akár másfél-kétszer akkora ciklikusan kiigazított szorzó is indokolt lehet, mint amit az előző piaci csúcsok közelében tapasztaltunk. Ez alapján lehet, hogy drágább az amerikai részvénypiac, mint 2007-ben, a nagy pénzügyi válság kirobbanása előtt, de talán nincs akkora buborék, mint a dotcom-lufit megelőző 1999–2000-es időszakban.

Lehet. Mindazonáltal olcsónak ezen mutatók alapján nem nevezném az amerikai részvénypiacot.

A Wall Street folyton a trend végét látja, de folyton kudarcot vallanak, és emelkednek tovább a részvények. A múlt heti podcast adásunk ezen részében befektetési igazgatónkkal, Móricz Dániellel hosszasan beszéltünk arról, hogy drágák vagy sem a részvények, van-e olyan szegmense a részvénypiacnak, ami még olcsó, lesz-e még recesszió vagy sem és hogy tudjuk-e ezen kérdésekre a választ, vagy dehogy tudjuk.

Leállítják a pénznyomdát

Ha viszont igaz az, hogy részben a pénznyomtatás pumpálta fel az árakat, akkor az így piacra öntött likviditás kivezetése vélhetően nem hat majd kedvezően az árfolyamokra. Márpedig két hete az egyik legfontosabb és leginkább iránymutató szereplő, az amerikai jegybank szerepét betöltő Fed jelezte ilyen irányú szándékát. A korábbi hónapokban elhangzottakhoz képest ez alkalommal a jegybank elnöke elég világos üzenetet fogalmazott meg a befektetők számára: ha folytatódik a gazdasági kilábalás, akkor idén visszafogják és a jövő év közepére le is állítják a pénznyomdát.

Persze fontos hozzátenni, hogy egy ilyen erejű kijelentésnek sem kell érdemben hatnia a piaci árfolyamokra. Ha a befektetők várakozása már ezt a véleményt tükrözte, akkor érdemi elmozdulásnak nem feltétlenül kell történnie, mondhatjuk, hogy nagyjából ezt a forgatókönyvet árazták be a befektetők.

Az emelkedő piacok utolsó szakasza

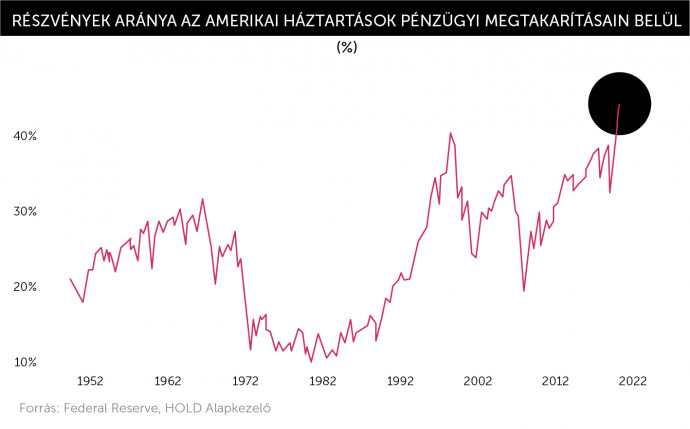

Az elmúlt egy-két év még egy fontos változásáról érdemes szót ejteni. A koronavírus-járvány miatti lezárások és az állami pénzosztás következtében amerikai lakosok millió nyitottak újonnan számlát a brókercégeknél és kezdtek el „tőzsdézni”. Ráadásul a gyors visszapattanás kezdeti sikereket is hozott, így ma már nagyon nem elhanyagolható a szerepük az USA részvénypiacán.

Kereskedési volumen tekintetében a lakossági befektetők mára aktívabbak, mint a befektetési alapok és hedge fundok együttvéve.

Ráadásul egyre nagyobb kockázatokat vállalnak a magánbefektetők: magas tőkeáttétel mellett kereskednek, előszeretettel használják erre az opciós piacot. Megszokták, hogy nem nagyon tudnak pénzt veszíteni, hiszen az elmúlt években (részben a jegybankok laza politikájának következtében) minden kisebb korrekciót meg kellett venni (ezek után ugyanis újabb áremelkedés kezdődött).

Csupán azért, mert a piacra belépő befektetők száma soha nem látott magasságokban jár, és jóval agresszívebben kereskednek (az opciós piacokra is igazán gyorsan rátaláltak), mint elődeik, ettől nem lesznek eredményesebbek. Éppen azért az általuk jól körülhatárolhatóan preferált részvények koncentrált csoportjának árfolyammozgása sem lesz feltétlenül tartós – hívta fel a figyelmet a Nyugdíjas, Szabó László.

A múltbéli tapasztalatok azt mutatják, hogy a lakossági részvénypiaci mánia (amikor a magánbefektetők egyre szélesebb rétege jelenik meg a tőkepiacokon) az emelkedő piacok utolsó szakaszában szokott kialakulni. Nem látok okot arra, hogy ez most másképp alakuljon.

Talán érdemes megfogadni a bölcs öreg Buffet tanácsát, és most nem kellene a tűzzel játszani.

A szerző további cikkeit itt olvashatja.

A cikk a Telex és a Hold Alapkezelő közötti szponzorált tartalmi együttműködés része.