Európában a magyar lakosságnak a legfájdalmasabb az infláció. Legalábbis a GDP-arányosan nagyon magas készpénztartás és az unióban az egyik leggyorsabb ütemű pénzromlásból származó veszteség alapján. A forgalomban lévő készpénz a jelenlegi infláció mellett évente több mint 300 milliárd, háztartásonként 90 ezer forintot veszít a vásárlóértékéből. Valamennyi készpénzt persze kell tartani, de ez az összeg elgondolkodtatóan magas.

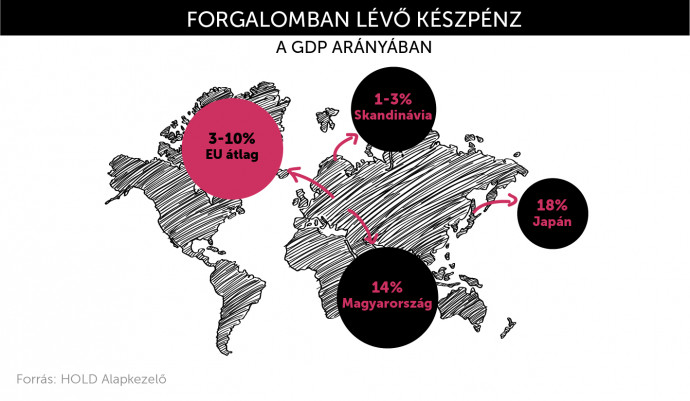

A forgalomban lévő készpénz mennyisége országonként nagyon eltérő a világban, jellemzően a gazdaság éves teljesítményének (a GDP-nek) 3–10 százaléka között mozog, de van példa 1 és 15–20 százalékos arányra is. Az eltéréseknek számos oka van: kulturális hagyományok, a pénzügyi közvetítőrendszer fejlettsége, beleértve a tranzakciós költségeket, a lakosság jegybankba és kormányba vetett bizalma, a szürke gazdaság mérete, az infláció és a kamatszint nagysága. Még hasonló fejlettségű országok között is jelentős eltérések lehetnek a készpénztartásban. Miközben az EU átlagában a fenti szám nagyjából a GDP 10 százaléka, Skandináviában mindössze 1–3 százalék.

Ami kikerül a bankrendszerből, az kint is marad

A magyarok hagyományosan sok készpénzt tartanak, és az elmúlt évtizedben ezen minden bizonnyal nem segített a nemzetközi összehasonlításban rekordmagas (27 százalékos) áfakulcs, valamint a tranzakciós illeték. Annak ellenére, hogy a magyar gazdaság érezhetően sokat fehéredett a megelőző 8 évben (az áfa-rés, azaz a be nem szedett adó kevesebb mint harmadára esett), úgy tűnik, az a pénz, ami kikerül a bankrendszerből, az kint is marad.

Míg 2010-ben az éves GDP 8,7 százalékának megfelelő mennyiségű készpénz volt forgalomban, ez az arány 2019-re 13,9 százalékra emelkedett.

Vannak a magyaroknál is jóval több készpénzt használó országok, mint például Japán, ahol 18 százalék fölötti ez az adat. Ezen országok többségében azonban jellemzően nagyon alacsony az infláció, és gyakorlatilag nincs kamat. A készpénz tartása így nem okoz veszteséget.

Az elmúlt évtizedben az infláció globális csökkenése és a kamatok eltűnése általános trendként emelte a készpénz arányát a gazdaságban, hiszen egyre kisebb lett az alternatíva költsége. (Nem is beszélve arról, ahol már negatív banki kamatok vannak. Ennek következményeként a svájciak például örömmel túlfizették vagy előre befizették az adójukat, amíg az adóhatóság nem korlátozta azt.) Amennyiben azonban az infláció tavalyi és idei megugrása tartósnak bizonyul, és ez idővel a kamatok emelkedését is magával hozza, akkor megnő majd a készpénztartás költsége.

Itthon már elindult a kamatemelés

Magyarországon a jegybank idén már meg is kezdte a kamatok emelését, ami nem meglepő az EU-ban az egyik leggyorsabb ütemű, 4-5 százalékos inflációs számok láttán.

Ilyen magas infláció mellett a forgalomban lévő 7500 milliárd forint évente 300-350 milliárd forintot veszít a vásárlóértékéből.

A jegybank, végső soron a magyar állam pedig ennyit nyer ezzel.

Azokban az országokban, ahol tartósan magas az infláció – mint például Törökországban vagy Argentínában –, ebből igen jelentős, a GDP akár 1-2 százalékát is kitevő rendszeres költségvetési bevétel származhat. Nem véletlenül próbál ezekben az országokban minél gyorsabban szabadulni a belföldi készpénztől a lakosság.

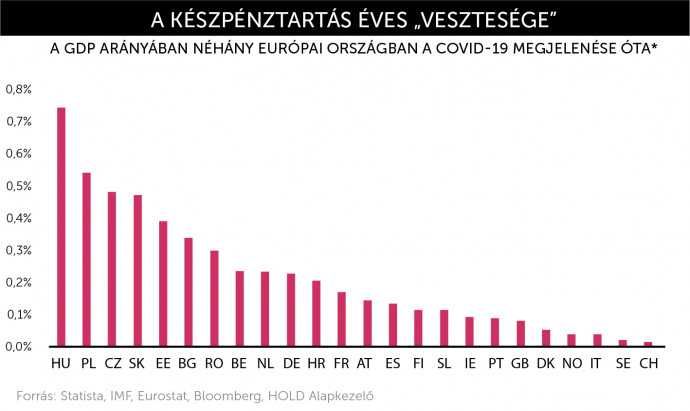

A fenti ábrán szembetűnő, hogy a közép-kelet-európai régió országaiban veszített a legtöbbet a lakosság a koronavírus megjelenése óta a készpénz tartásán. Itt a legnagyobb ugyanis a pénzromlás üteme (Magyarország az európai első ezen a listán az elmúlt másfél év adatai alapján), és viszonylag sok a forgalomban lévő készpénz is.

Ez utóbbi érthető módon nagyon magas például a néhány éve még a csőd szélén táncoló Görögországban, átlag fölötti Portugáliában, és szintén nem kevés például (más okok miatt) Svájcban, csakhogy ezen országokban az elmúlt másfél évben egyáltalán nem volt infláció (legalábbis a hivatalos adatok szerint). A skandináv országokban ugyan volt pénzromlás, de a lakosság alig tart készpénzt.

Százmilliárdok úsznak el

Természetesen valamennyi tranzakciós célú készpénzre mindig szükség van a gazdaságban, legalábbis addig, amíg a digitális jegybankpénzt be nem vezetik. (Ez azért még sok elemzést, tervezést és vélhetően nem kevés időt igényel.) Így Magyarországon a 300 milliárd fölötti éves értékvesztés csak hipotetikus szám. De a magas készpénztartásnak itthon már kétségkívül emelkedik a költsége.

Zsiday Viktor a digitális jegybankpénzről

Ha van digitális jegybankpénz, akkor ez a digitális készpénz mindenki számára elérhető, a készpénz helyett tarthatjuk ezt, és egymással korlátlanul tranzaktálhatunk vele mindenféle kockázat nélkül.

Ha Magyarországon az EU átlagára, 13,9 százalékról 10 százalékra csökkenne a készpénztartás (amire az azonnali átutalás rendszerének sikeres itthoni bevezetésével, továbbá az olcsó utalást kínáló fintech cégek megjelenésével bőven lenne tér), akkor

a lakosság évi 100 milliárd forintot kereshetne, ha azt a pénzt lakossági állampapírban tartaná.

Az MNB is sokszor hangsúlyozza, hogy a lakossági állampapír-stratégiának fontos eleme, hogy a jelenleg nem kamatozó hazai megtakarításokat, pénzügyi vagyont (benne a készpénzt, de ide lehet érteni a bankbetétek egy részét is) az állampapírok felé terelje.

A kezdeti, 2019-ben látható lelkesedés után azonban a hazai lakosság már csak csökkenő ütemben veszi az állampapírokat. Tekintettel arra, hogy a magyarok nagyon konzervatív befektetők, a sok készpénz mellett a pénzügyi vagyonon belül a betétek magas aránya is nagy hozamáldozattal jár.

Nem is beszélve arról, hogy a magyar lakosság híresen kevés részvényt és részvénybe fektető befektetési alapot tart, így az elmúlt másfél év tőzsdei emelkedéséből sem sok hazai háztartás profitált. Pedig jó esély van arra, hogy a következő 5–10 év az elmúlt időszaknál magasabb és gyorsuló inflációt hoz majd, így az elmúlt évtizedhez képest a megtakarításokon belül több reáleszközt érdemes majd tartani. De ez már egy másik írás témája.

A szerző további cikkeit itt olvashatja

A cikk a Telex és a Hold Alapkezelő közötti szponzorált tartalmi együttműködés része.