Hiába terjeszti ki a kormány egyre több alapcikkre az árstopot, sokan kapnak sokkot hetente a bevásárlókosaruk fölött, látva, mennyit drágult már megint minden. A globális élelmiszer-infláció okairól hallhattunk már eleget, ezek a világ legtöbb országát többé-kevésbé érintik – azt azonban nem magyarázzák meg, miért lóg ki Magyarország felfelé a mezőnyből. A forint elértéktelenedése, a magyar élelmiszeripari cégek gyenge teljesítménye és a kormányzati intézkedések mind hozzáteszik a magukét a helyzethez. Cikkünkből kiderül az is, miért drágult meg brutálisan a hazai gyártmányú trappista sajt, miközben a tej hatósági áras.

A világon mindenhol drágul a megélhetés, az élelmiszerek ára különösen nagyot ugrott az elmúlt évben. De ha magyarként azt érezzük, hogy az itteni árnövekedés még ebben a környezetben is tűrhetetlen mértékű, akkor nem lövünk nagyon mellé. Magyarország ugyanis az őszi élelmiszer-inflációs adataival a világ topligájába került, olyan – alacsonyabb gazdasági fejlettségű és/vagy fegyveres konfliktus, embargó sújtotta – országok mellé, mint Szíria, Ghána, Moldova, Suriname vagy Irán.

Globális pozíciónk nem valami szívderítő tehát, de az európai még ennél is rosszabb.

Az Európai Unió tagállamai közül Magyarországon volt a legmagasabb élelmiszer-infláció már szeptemberben, majd októberre egészen 40 százalékig ugrott fel éves alapon.

Mindezt úgy sikerült elérni, hogy a drágulás fékezése érdekében néhány alapélelmiszerre még ársapkát is bevezetett a kormány. A maximált árú termékek köre a héten tovább bővült, bekerült a krumpli és a tojás is.

Az ország vezetése annak ellenére reméli ettől a megoldástól az infláció megfékezését, hogy a magyar fogyasztói kosár jelentős része eddig is ársapkás volt (a hatféle élelmiszeren felül a benzin és a rezsi egy része sem piaci áron kapható), a drágulás, különösen ez élelmiszerek drágulása mégis folyamatosan rekordokat dönt.

Az EU szegényebb országai közé tartozó Magyarországon ez azért is különösen rossz hír, mert az EU-átlagnál jóval kevesebbet fogyasztó magyar lakosság a jövedelmének már eleve jelentős részét költötte élelmiszerre. Ez az arány az idén elszenvedett, drámai árnövekedés miatt minden bizonnyal tovább romolhat.

Az ENSZ Élelmezésügyi és Mezőgazdasági Szervezetének (FAO) globális árindexe eközben májusban tetőzött idén, azóta esik (bár még így is jóval magasabb az értéke, mint a tavalyi éves átlag). Az európai élelmiszerárakban ez sajnos nem tükröződik, a legtöbb uniós tagállamban egész nyáron és ősszel folytatódott a drágulás olyan tényezők miatt, mint az aszály, az orosz–ukrán háború hatásai a gabona- és az olajos növények piacán, illetve a részben szintén a háború miatt elszálló energiaárak.

Nem mindegy azonban, hogy az éves alapon mért árnövekedés 15-20 százalékos (mint Németországban) vagy 35-40 százalékos (mint Magyarországon).

Ebben a cikkben a rekordszintű magyar ételinfláció mögött álló lehetséges okokat mutatjuk be, és felvázoljuk, milyen trendek várhatók a továbbiakban.

Okokból nincs hiány

Az őrült drágulás háttere soktényezős. Ahány agrárközgazdász, annyiféle megfejtés létezik arra, hogy melyik körülmény pontosan mennyit tesz hozzá ahhoz, hogy ennyire rossz a magyar helyzet – mondta egyik beszélgetőpartnerünk.

A téma átpolitizáltságáról sokat elmond, hogy hiába beszélünk elvileg tisztán szakmai kérdésről, nehezen találtunk hozzáértő forrásokat. A Magyar Agrár- és Élettudományi Egyetemről egy megkeresett sem szeretett volna beszélni velünk, a talán leginkább illetékes Agrárközgazdasági Intézet (AKI) pedig – mint az Agrárminisztérium alá tartozó cég – kormányzati jóváhagyás nélkül nem kommunikálhat újságírókkal.

Elértük azonban Raskó György agrárközgazdász-agrárvállalkozót, és névtelenül más szakemberek is nyilatkoztak nekünk, illetve megtaláltuk az AKI egy munkatársának egy nyilvánosan elérhető, ám eddig publicitást nem kapott előadását, amelyben kifejti, mire jutottak az intézetben a drágulás okaival kapcsolatban. Legutóbbi Inflációs jelentésének bemutatóján pedig a jegybank közölt egy hihetőnek látszó hipotézist az egyik feltételezett fő okról. Mindezek alapján az alábbi kép rajzolódik ki.

A forintromlás lehet legfontosabb ok

A forint fokozatos elértéktelenedése egészen sokáig nem szivárgott be érezhetően a magyar árakba: hiába veszítette el a forint értékének ötödét az euróval szemben 2010 és 2020 között, az MNB azt mérte, hogy nincs érdemi importált infláció Magyarországon. Ez egyfelől meglepő lehet, hiszen rengeteg terméket hozunk be külföldről, amelyekért idegen devizában kell fizetni, de az egész világon alacsony inflációs környezet és a fogyasztókért folytatott verseny megmagyarázhatja a jelenség okát. A 2010-es évek nagy részében a gazdaság amúgy is dübörgött, Kelet-Európában bővült a fogyasztás, a cégek szép profitot tudtak realizálni még úgy is, ha benyeltek némi árfolyamveszteséget, miközben nem kockáztatták az esetleges piacvesztéssel járó áremelést.

Ez a trend elaltathatta a döntéshozók figyelmét, akik rendre csak azt szeretik emlegetni a nemzeti deviza értékvesztése kapcsán, hogy ez versenyelőnyt jelenthet a magyar cégeknek az exportpiacokon, és jó a Magyarországon jelen lévő külföldi munkaadóknak is. Az évtizedekig tetszhalott infláció 2020-as felélénkülése idején azonban elemzők már figyelmeztettek: hamarosan vége lehet annak a trendnek, hogy a cégek árazásában nem jelenik meg a gyenge forint. Azóta egy sor sokkszerű esemény szakadt rá a világgazdaságra, megváltoztak a makroszintű trendek, a forint hanyatlása pedig a jegybank legutóbbi, drasztikus kamatemeléséig folytatódott. A 400 forint feletti euró- és dollárárfolyam nemcsak az olyan termék árára mér drasztikus csapást, amelyeket egy az egyben külföldről hozunk be, de az itthon külföldi alapanyagokból előállított árukéra is.

Pesti Csaba, az AKI munkatársa vonatkozó előadásában (itt 2 óra 17 perctől) arra hívta fel a figyelmet, hogy a gyenge árfolyam hatása az élelmiszerek terén elsősorban az inputoknál (alapanyagok, energia) mutatkozik meg, ezek lettek jóval drágábbak itt, mint más európai országokban. Az AKI-ban ennek megállapításához megnézték néhány alapvető termék költségszerkezetét piacmeghatározó szereplőknél, és az jött ki, hogy amikor az inputárak nőnek külföldön, az forintban kifejezve rendre még nagyobb árnövekedést hoz itthon. Fontosnak találták azt is, hogy a hosszú távú trendek alapján sok termék magyar ára egy külföldi árhoz igazodik, a magyar folyadéktej vagy a sertéshús ára például rendre a német árat követi.

A gyenge forint miatt viszont itt az átgyűrűző hatás ezeknél a cikkeknél felerősödött. Tehát ha Németországban drágulás van, akkor itt is az lesz, de még nagyobb mértékben.

Az élelmiszerárak példája jól illusztrálja, miért nem érvényes már a mai, millió ponton összekapcsolt, hosszan elnyúló termelési láncokkal átszőtt világgazdaságban az a faék egyszerűségű közgazdasági elmélet, amire a kormány előszeretettel hivatkozik – vagyis hogy a gyenge forint inkább jó, mint rossz a magyarországi cégeknek. A deviza leértékelődése járhat ugyan bizonyos kereskedelmi előnyökkel, de amennyiben a magyarországihoz hasonló szintet ér el, az már sokkal inkább árt a gazdaságnak – például az elszabaduló infláción keresztül, amely az alapvető élelmiszereket sem kíméli.

Sokat kajáltunk, spájzoltunk – volt rá pénz

Abban is egyetértenek a szakértők, hogy az év első felében az erős hazai kereslet is rendesen feltornázta az árakat. „Az élelmiszer-fogyasztás volumenindexe majdnem 10 százalékkal emelkedett az első negyedévben, az ársapkás termékekből elkezdtek betárazni az emberek” – magyarázta a Telexnek Raskó György. Az ársapka minden bizonnyal tényleg megdobta a felhalmozási hajlandóságot. Az érintett termékek egy része (pl. olaj, liszt, cukor) nagyon sokáig eltartható, és akinek van nagy kapacitású mélyhűtője, az még a húsokból is igyekezhetett bespájzolni, sokáig nem volt ugyanis nyilvánvaló, hogy a kormány meddig tartja fenn a maximált árakat. Azóta tudjuk, hogy az ársapkák nemcsak hogy maradnak még határozatlan ideig, de még bővült is a termékkör, amelyre vonatkoznak.

A felhalmozást és költekezést azonban nemcsak a mesterséges olcsósítás okozta, hanem az is, hogy a választások apropóján a kormány rengeteg pénzzel dobta meg a lakosságot.

Az enyhe eufemizmussal jóléti intézkedéseknek nevezett akciók keretében az állam visszaadta a tizenharmadik havi nyugdíjat, a szülők tavalyi személyijövedelem-adóját, fegyverpénzt kaptak a rendőrök és a katonák.

A teljes csomag több mint ezermilliárd forintra rúgott, ennek egy részét pedig az élelmiszerboltok kasszáinál hagyták a kedvezményezettek. Az ársapkákkal és ajándék pénzzel megtámogatott kereslet természetesen felhajtotta a kiskereskedelmi árakat, ráadásul egy olyan időszakban, amikor már magától is száguldott az infláció.

Baj van az ágazati cégekkel

A magyar élelmiszeriparról általában kevesebb szó esik, mint az agráriumról, holott legalább ugyanakkora szerepe van az árak alakulásában. Helyzete pedig nem valami rózsás. Egyrészt mint Pesti Csaba az előadásában említi, a szektor cégeinek jövedelme és forrásellátottsága messze alulmúlja a mezőgazdasági cégekét, rosszabb az árbevétel-arányos jövedelmezőségük, nem kapnak uniós agrártámogatásokat. Következésképpen kevesebb tőkéjük is halmozódik fel, kevesebb a bankbetétük.

Ez azzal jár, hogy amikor baj van (például drasztikusan emelkednek a gyártási költségek), akkor ezeknek a cégeknek kevésbé van lehetőségük puffert képezni a saját forrásaik felhasználásával, tompítani a hirtelen jelentkező hatásokat. Az is elmondható a hazai élelmiszer-ágazatról, hogy energia- és munkaerő-hatékonysága alacsony.

Ez azt jelenti, hogy pontosan ugyanazt a terméket Magyarországon egy kicsit több energiával és egy kicsit több élőmunkával tudjuk előállítani, mint egy fejlettebb élelmiszeriparral rendelkező országban (vagyis az EU nagy részén).

Ha nominálisan több energiát és munkát használunk, akkor ezek aránya is nagyobb lesz a termelési költségeken belül. Magyarán ha ezekben a szegmensekben nőnek a költségek, akkor az sokkal jobban fog érződni a magyar élelmiszeripari termékek árában.

Az energiára a hirtelen és súlyos árnövekedés mindenképpen igaz, de hosszabb időtávon nézve igaz a magyar munkaerőre is, hogy számottevően drágult az elmúlt években, miközben a termelékenysége nem nőtt ilyen mértékben. Ez nemcsak ebben a szektorban van így: az elmúlt évtized magyar bérfelzárkózása úgy zajlott, hogy nem kísérte arányaiban hasonló növekedés a munkatermelékenységben.

Ez sokáig azért jelentett akkora problémát, mert a magyar bérek mindenféle összehasonlításban nagyon nyomottak voltak, volt hova feljönniük. Az elmúlt időszakban azonban már egyre gyakrabban figyelmeztetnek arra közgazdászok (egyebek mellett a jegybank elemzői), hogy a megszokott bérdinamika nem folytatódhat ebben az ütemben, ha azt nem kíséri a termelékenység növekedése. A két tényező szétválása ugyanis rontja a versenyképességet és nehezen fenntarthatóvá teszi a cégek gazdálkodását.

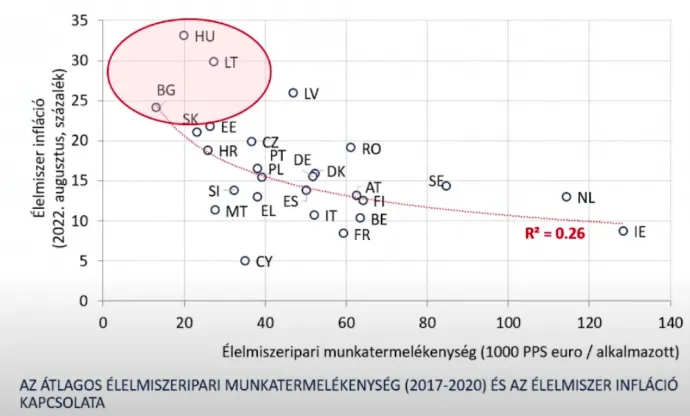

Az MNB nyári termelékenységi jelentésében meg is jegyzi, hogy „a belső kereslet szempontjából kiemelt jelentőségű élelmiszeripar a feldolgozóipar kevésbé termelékeny ágazatai közé tartozik. 2001 és 2019 között a termelékenység mintegy 25 százalékkal emelkedett, amely érdemben elmarad a feldolgozóipar egészéhez képest, míg az ágazat termelői árai 85 százalékkal emelkedtek, mely magasabb, mint a feldolgozóipari átlag”. A legutóbbi Inflációs jelentés sajtótájékoztatóján pedig egy olyan ábrát is bemutattak, amely párba állítja az európai országok élelmiszeripari termelékenységét az ételinflációval.

Az összefüggés teljesen világos: ahol gyenge a termelékenység, ott nagyobbat nőttek az árak.

A gyenge termelékenység strukturális okaiba most nem megyünk bele mélyebben, Raskó György ezek között említette, hogy az ágazat több, fejlett gyártási folyamatokkal dolgozó multicége is elhagyta az országot az elmúlt években, és átment inkább más országokba.

Amikor azt látjuk egy élelmiszerboltban, hogy egy magyar termék ára adott esetben még a hasonló importtermékekénél is jobban növekedett, akkor a hazai cégek gyenge teljesítményét sejthetjük a háttérben.

Elmaradt emelések és pszichológiai hatások

Az AKI-ban azt is feltételezik, hogy alacsony inflációs környezetben még azok a vállalatok is kevésbé hajlamosak a termékeik drágítására, amelyeknek rossz a jövedelmezősége. Ehhez hasonló hatást már az importált infláció hosszan tartó elmaradásánál is említettünk: ha a szereplők többsége nem emeli az árait (mert nincs rászorulva), akkor azok is hajlamosak inkább összehúzni a nadrágszíjat, akiknek amúgy már emelniük kéne, nehogy piacot veszítsenek.

Ez az önmegtartóztatás viszont azt eredményezi, hogy akár évekre visszamenőleg beragad a rendszerbe egy alacsonyabb, nem igazán megérős ár, amit aztán az eladók az első adandó alkalommal igyekeznek felfelé korrigálni.

A beinduló infláció kiváló alkalom erre: amikor az emberek megszokják, hogy vége a jó időknek, és hónapról hónapra drágul a bevásárlás, akkor rá lehet ereszteni a piacra az elmaradt emeléseket is. Az élénk infláció okozta felfordulás az árakban együtt járhat egyfajta zavarosban halászással avagy pszichológiai hatással is, amelynek révén olyanok is elkezdenek árakat emelni, akiknek talán nem is nőttek olyan mértékben a költségeik, hiszen „most van rá alkalom, hogy mindenki emel”. Ez persze valamennyire öngerjesztő folyamat: minden drágul, ezért emelek én is, de azért (is) drágul minden, mert mindenki így gondolkodik.

A sajátos magyar adó- és árpolitika

A kormányzati tevékenység közvetve ott húzódik az összes fenti pont mögött, de ahol igazán jól tetten érhető a hatása, az az adó- és árpolitika. A magyar kormány amúgy előszeretettel nyúl bele a piaci folyamatokba, de a válság idei kibontakozásával ezt még gyakrabban teszi meg, nem úszta meg a kiskereskedelem sem.

Egyrészt bevételt vesznek el a cégektől „extraprofitadó” címszó alatt. A kiskereskedelmi különadónak csak nevében van köze az extraprofithoz, valójában egy forgalomarányos sarc: 100 milliárd forint bevétel felett a korábbi, 2,7 százalékos kulcs 4,1 százalékra módosult, 30–100 milliárd forint között pedig a 0,4 százalékos kulcsot növelték 1 százalékosra. Mint azt az új adók kivetésekor írtuk: ezt biztosan a vevők fizetik meg, hiszen a beszedni tervezett 60 milliárd forintnyi többletteherre a cégek alacsony marginja nem ad sok teret. (A kiskerben hagyományosan nagy a verseny, relatíve alacsony az árbevétel-arányos nyereség.)

Másrészt árstopot vezettek be bizonyos termékekre. 2022 januárja óta a kristálycukor, a búzafinomliszt, a napraforgó-étolaj, a sertéscomb, a csirkemell és far-hát, valamint a 2,8 százalékos tehéntej csak annyiért árusítható, amennyibe 2021. október 15-én került, ezáltal ezek a cikkek mostanra több mint egy éves árlemaradásba kerültek minden mással szemben. Az árstop miatt nem érvényesülő piaci árról kaphatunk egy körülbelüli képet, ha megnézzük a környező országokban mennyibe kerülnek ezek a dolgok: legalább 40-50 százalékkal drágábbak.

Az AKI méri, hogy mekkora az egyes termékeknél a beszerzési és az értékesítési ár, vagyis mennyi a kiskereskedelmi üzletek árrése (figyelem, ez még nem a profit, ebből kell kifizetniük a láncoknak a saját működésüket!).

Tanulságos megnézni az árstoppal érintett és nem érintett áruk diagramjait, mert látható belőlük, hogy a maximált árú dolgokat már veszteséggel értékesítik az üzletek, ezt a kiesést pedig minden bizonnyal más termékeken igyekeznek behozni.

Példaként mutatjuk a csirkemellet, amelynek beszerzési ára már messze meghaladja azt, amennyiért árulni szabad az üzletekben, de ugyanez igaz a sertéscombra is.

Hogy melyik boltlánc mivel igyekszik behozni az itt keletkező kiesést, az már egyéni üzleti stratégia kérdése. Általánosságban elmondható az AKI szakértője szerint, hogy a gyártói márkás termékek nagyobb mértékben drágultak, mint a saját márkásak, előbbikhez ugyanis (nem mindig alappal) magasabb minőséget társítanak a fogyasztók, amiért hajlandóak akár jóval többet fizetni.

Raskó György az ársapkák egy másik nem szándékolt mellékhatását világította meg egy példával. Mint mondta, részben a tej árának rögzítése miatt drágult brutálisan a hazai gyártmányú trappista sajt. Hogy miért? Korábban a magyarok nagyobb arányban itták az olcsóbb, 1,5 százalékos zsírtartalmú tejet, így az üzemeknek rengeteg tejzsírjuk maradt, amit fel tudtak használni sajtgyártásra.

Mióta azonban a 2,8 százalékos tej árát maximálták, sok fogyasztó átállt arra, többet kell belőle szállítani, a tejzsírt pedig máshonnan kell drágábban megvenni, így egyre többe kerülnek a belőle készülő sajtok.

Végezetül pedig ott van egy régi ismerős, a világrekorder magyar áfa, ami százalékos értelemben nem módosítja a drágulást, de összegszerűen növeli a fogyasztói árakat, amikor a beszerzési árak emelkednek. Egyes kivételezett, 5 százalékos körbe tartozó termékek (pl. disznóhús) kivételével 27 százalékos forgalmi adó sújtja a Magyarországon kapható élelmiszereket. A százalékos jelleg sajátossága, hogy minél nagyobbat nő a nettó ár, nominálisan annál nagyobbat fog nőni a bruttó, vagyis a fogyasztó által érzékelt és fizetett ár.

Mikor lesz már olcsóbb? :(

Bőségesen találni tehát okokat arra, miért válik hétről hétre egyre drágábbá minden a magyar boltokban. De mire számíthatunk a továbbiakban?

A magyar sajátosságoktól független világtrendek természetesen nálunk is alapjaiban meghatároznak bizonyos folyamatokat. Az élelmiszerek árát befolyásoló, hosszabb távú trendekről szólt a Telexikon előző adása:

Különösen kritikus lett az utóbbi időben az időjárás (nyáron egész Európát történelmi aszály sújtotta), valamint ott van az orosz–ukrán háború, melynek messze gyűrűző hatásai vannak az élelmiszerpiacon. Mindkét ország nagy termelőnek számít például a gabona és az olajnövények piacán, amelyre több irányból hat a konfliktus – nagyon nem mindegy tehát, meddig és milyen intenzitással zajlanak még a katonai összecsapások.

Egyrészt Ukrajnában a harcok miatt kiesett egy rakás terület a termesztésből idén, ez pedig visszaveti a termésmennyiséget: az utolsó békeévben, 2021-ben több mint 32 millió tonna búzát arattak Ukrajnában, 2022-ben viszont már csak 19 milliót, és becslések szerint 2023-ban aligha haladja majd meg a termés mennyisége a 15 millió tonnát.

Másrészt ezekből a termékekből jellemző a készletezés, és egy nagy készletekkel rendelkező ország könnyen tudja mozgatni a piacot. „Oroszország játszik a 60 millió tonnányi gabonakészletével. Sok minden függ attól, kimennek-e a világpiacra eladni, vagy politikai-stratégiai okokból készleteznek. Ha Oroszország elad, az lefelé viszi majd az árat, de jelenleg inkább úgy néz ki, hogy a magasabb tőzsdei jegyzés áll érdekükben. Egy-egy olyan bejelentés, mint az, hogy kiszállhatnak a tengeri gabonaszállítási megállapodásból, rögtön spekulációs hullámot indít el a piacon” – mondta Raskó György hozzátéve, hogy Oroszország a földgázon keresztül a világ műtrágyapiacára is befolyást gyakorol, ami szintén begyűrűzik az agrártermékek árába.

Pesti Csaba előadásán is elhangzott, hogy jelenleg még Magyarországon is visszatartják a gabonakészleteket, mivel ezek most jobban őrzik az értéküket, mint a forint.

Az idei őszre megtörtént, hogy a búza magyar ára kiegyenlítődött a rotterdami kikötői árral, holott korábban a hazai ár mindig alacsonyabb volt – mondta az AKI szakértője. Mindemellett szerinte ez a helyzet hamarosan változhat, és – Magyarországon legalábbis – csökkenhetnek a gabona- és olajnövényárak.

Pesti szerint a sertés- és a csirkehús piacán egymással ellentétes folyamatok játszódnak le. A disznóhúsnál csökken az európai export Ázsia irányába, ezért készletek halmozódnak fel az EU-ban, és termelés-visszaesés is várható. Mint mondta, ez nem azt jelenti, hogy az árak azonnal lemennének, a hatás ennél elnyújtottabb: első körben inkább nő a fagyasztott hús mennyisége, ami majd később kerül ki a piacra. A baromfinál viszont hiányt és drágulást vetített előre: Ukrajna baromfitermékekből sokat exportált az EU-ba, ezen a téren jelentősek a kiesések, miközben a madárinfluenza is tizedelte az állományt.

Az MNB-nek nincs külön előrejelzése az élelmiszer-drágulásra, a fogyasztói árindex összességére viszont van, ebből következtethetünk az ételekre is. Az általában optimista becsléseket közlő jegybank szerint az infláció az idei évben még emelkedik, majd „2023 első felében egyre markánsabban jelentkezik a globális nyersanyagárak és a hazai fogyasztás csökkenésének árleszorító hatása”. A folyamat 2023 második felében felgyorsul (de még így is 11,5–14% lesz éves szinten a drágulás), majd 2024 első felében tér vissza a jegybanki toleranciasávba (2,5–4% közé). A következő másfél-két évünket tehát valószínűleg kisebb-nagyobb mértékben végigkíséri majd a bevásárlókosár feletti búsongás.

Az AKI munkatársa Magyarországon arra számít, hogy az általános drágulásnak köszönhetően következő időszakban csökkenni fog és átalakul majd az élelmiszer-fogyasztás: kevésbé feldolgozott és olcsóbb élelmiszerre állnak át a vásárlók.

Szenvedni fognak a magyar cégek

Raskó György a magyar termékek árának várható alakulásáról még megjegyezte: az sem fog segíteni, hogy a többi céghez hasonlóan a hazai agrár- és élelmiszeripari vállalkozások is brutális áron tudnak csak hitelhez jutni a jegybanki kamatemeléseknek köszönhetően.

„Az élelmiszeriparban és a mezőgazdaságban jelentős a forgóeszköz-finanszírozási igény, a vállalkozások sok mindent hitelben vesznek. Az ilyen hiteleknél elképesztő drágulást látunk, a kamatok a korábbi 2-3 százalékról legalább 10-15 százalékra mentek fel.

Akinek most vetőmagot, műtrágyát kell vennie hitelre, az ezt a költséget be fogja építeni az áraiba. Komoly versenyhátrányt jelent ez a régiós országok termelőivel szemben, akik jóval olcsóbban jutnak hitelhez: Szlovákiában most 1,75 százalékon kap euróban forgóeszköz-hitelt egy agrárcég, Magyarországon ennek a tízszereséért” – mondta.

Szerinte egyébként a mostani helyzet ki fogja szelektálni a versenyképesebb cégeket, különösen azokat fogja érzékenyen érinteni a várható vásárlóerő-csökkenés, akik csak belpiacra termelnek. Más forrásainktól ugyanezt a nem túl szívderítő várakozást hallottuk: sok szakértő tömeges csődökre számít Magyarországon az elszálló költségektől és dráguló finanszírozástól különösen sújtott ágazatokban, különösen az élelmiszeriparban.

A cikk fontosabb megállapításai röviden

Miért nagyobb az élelmiszer-infláció Magyarországon, mint más uniós országokban?

- A forint sokat veszített az értékéből. Az élelmiszergyártók sok inputért külföldi devizában fizetnek, nőttek a forintban kifejezett költségeik.

- Nagy volt a kereslet az ársapkák és a választási osztogatás miatt. Az ársapkák bejelentése után sokan betáraztak hosszan eltartható ételekből, illetve az év eleji, ezermilliárdos állami transzfer egy részét is ételre költötték a családok.

- A magyar élelmiszeripar nem elég hatékony. A szektor cégeinek munkatermelékenysége alacsony, több emberi munkával és energiával termelnek, mint sok más ország hasonló vállalkozásai.

- Korábban elmaradt áremeléseket pótoltak be a cégek és beszállítóik. Hosszú évekig alacsony volt az inflációs környezet, sokan nem emeltek annyit az áraikon, mint maguktól tették volna. Most bepótolják.

- Az ársapkák és a különadó költségét más termékeken hozzák vissza a boltok. A kormány pluszsarccal sújtja a kiskereskedelmet, és a maximált árú termékek esetében veszteséges üzletre kényszeríti. A kiesést más termékeken igyekeznek visszaszedni.

- Magas a magyar áfa. Ha a nettó ár nő, az összegszerűen nagyobb növekedést ad ki a bruttó, fogyasztói árban.

- Mi következhet ezután? Több terméknél (olajos növények, búza) sok függ az orosz–ukrán háborútól és az oroszok készletezési stratégiájától. A magyarországi búza mindenesetre most példátlanul drága, innen valószínűleg már inkább lefelé fog menni. A sertéshús hasonló pályán indulhat el hamarosan, csirkéből viszont tartós túlkereslet várható, árcsökkenésre ne számítsunk. A magyar élelmiszeriparban sok szakértő számít tömeges finanszírozási problémákra. Az agrárcégeknél a forgóeszköz-hitelek drágulása jelent komoly versenyhátrányt a környező országokhoz képest, ahol alacsonyabbak a kamatszintek. A kiélezett helyzetben sok kevésbé versenyképes, csak a belpiacra termelő vállalat eleshet.