Szakad a forint: a gyengülést már nem az MNB, csakis Orbán Viktor tudná megállítani

Ameddig Magyarország nem tud valamiképpen megegyezni az EU-val, a forint sebezhetősége fennmarad, de az elmúlt időszakban a szimbolikus magyar lépések miatt inkább csak erősödött a különutasságunk.

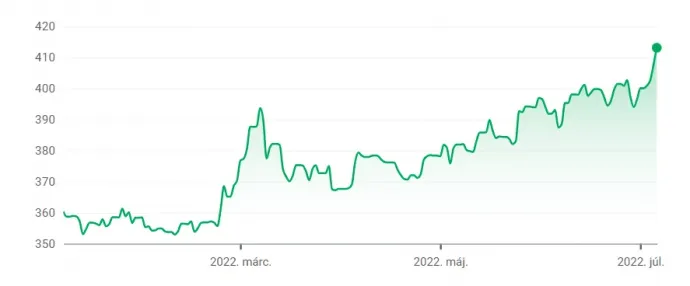

Újabb és újabb mélypontokat ér el a forint. E sorok írásakor az euróért 412,2 forintot, a dollárért pedig 404 forintot kell adni (szerdán 15 óra után 416 forint fölött is járt az euró). Nagyjából négy hónapja, 2022 márciusában ismerhette meg a hazai közvélemény a 400 forintos euróárfolyamot.

Akkor ez még extremitásnak tűnt, a forint visszapattant, de az újabb és újabb ostromok után már a 400 feletti szint lett az árfolyamcentrum, és július 6-án már a sokadik negatív rekord során 410-es árfolyamot is láttunk.

Sokaknak talán még elképesztőbb lehetett, hogy már a dollár ára is négyessel kezdődik. Mi okozza ezt a rendkívüli gyengülést, és mi állíthatja meg?

Már megint a földgáz

Török Lajos, az Equilor vezető elemzője szerint a mostani mélypontnak a közvetlen előzménye az volt, hogy július 5-én és 6-án történt egy óriási dollárerősödés. Az elemzést már megint a földgázpiac felől érdemes kezdeni.

Vlagyimir Putyin újabb pofont osztott ki Nyugat-Európának,

a korábbi országletiltások és mennyiségi korlátozások után most azt jelentette be, hogy az orosz LNG-ért, vagyis a cseppfolyósított földgázért is csak rubelben lehet a jövőben fizetni. Ráadásul, a másik nagy európai, de unión kívüli gázszállító, Norvégia fúrótornyokon dolgozó munkásai is vérszemet kaptak, vagyis az északi állam a sztrájkok miatt volt kénytelen csökkenteni a gázszállításait.

A már minden elképzelhető határon túlmutató gázdrágulás (látszólag ilyenkor nincs akkora európai gázfogyasztás, de egész Európa most tölti fel a tárolóit) ráirányította a figyelmet az európai gazdaság gyengeségére.

Mindenféle zavar

Külön elemzést érne meg, hogy miként robbant a francia, a német és a kelet-európai áramár, de most maradjunk a forintnál. Mindenesetre a piac megint „meglepődött” azon, hogy milyen rossz helyzetben van Európa a függőségeivel, a teljes kiszolgáltatottságával, az elszállt inflációjával, illetve a gazdaság más gyengeségeivel. A dollár a paritás közelébe jutott (ez az a szint, ahol az eurót és a dollárt egy az egyben cserélik), ami nem tett jót a feltörekvő devizáknak.

Ilyenkor a befektetők (vagy nevezhetjük őket spekulánsoknak is) mindig megnézik, hogy ki a leggyengébb láncszem, ki a legsérülékenyebb.

A magyar forint erre a szerepre tökéletesen alkalmas, hiszen

- nagyon magas az inflációnk,

- a GDP-arányos adósságunk is magasabb, mint a közvetlen összehasonlításra alkalmas Csehországban vagy Lengyelországban,

- illetve egy jó ideje ott voltunk egy lélektani határnál, az euró ellenében a 400 forintos árnál, ami láthatóan nem jelentett stoptáblát, ha pedig a lélektani határt ilyen könnyen visszük át, akkor sokan megérzik, hogy érdemes tovább ütni a forintot,

- de sajnos mindezeken túl a magyar politikai izoláció (az uniós források hiánya) is céltáblát rajzolt a homlokunkra.

Hol történik a kivégzés?

A forint árfolyama piacokon alakul ki, vevők és eladók ügyletei révén. A forint esetében még a brexit után is London a legfontosabb hub, de Budapesten (bankközi piacon, illetve a külföldi, eurós bankok tranzakciói révén) és kisebb részben Frankfurtban alakul ki az árfolyam.

Mindig csak találgatni lehet, amikor arról írunk, hogy mi okozta a forint gyengülését, mert egy londoni bankár nem szokott indokolást is adni az eladási megbízása mellé.

De mivel a zlotyval és a koronával szemben tartósan alulteljesítünk, szinte biztos, hogy a magyar politikai különutasság (kreativitás, innováció, unortodoxia, kinek hogyan szimpatikus), az okok között van.

Nagyon érdekes megfigyelni, hogy ami itthon a vezető belpolitikai szereplők üzeneteiből átmegy, megvédjük a rezsit, a családok pénztárcáját, a nyugdíjakat, a munkahelyeket, az a külföldi gazdasági körökben nem megy át. Ott az piactorzítás, kiszámíthatatlanság, személyre szabott adókivetés.

Uniós forrás

Ám, ha egy igazi okot kellene mondani, ami Magyarországot megmenthetné, az biztosan egy pozitív hír lehetne az uniós helyreállítási forrásokról. Sajnos úgy tűnik, hogy a brüsszeli békéhez már nem elég egy elfogadható arc, az, hogy Navracsics Tibor rendszeresen megígéri, hogy jön majd az uniós manna, érdemi politikai gesztus nélkül ebben nem lesz változás.

Nem tudjuk, hogy milyen háttértárgyalások zajlanak, nem tudjuk, hogy Orbán Viktor már felkészült-e egy érdemi hátraarcra, gesztusra (szankciók, ukrán helyzet, genderkérdések, európai ügyészség, korrupcióüldözés területén), de a forintot most csak egy uniós bejelentés tudná stabilizálni, mert az MNB „elfogyott”.

Ideig-óráig

Török Lajos szerint az MNB nagy múlt heti kamatemelése is csak két napig stabilizálta a forintot. Azt soha sem látni, hogy a jegybank a devizatartalékok rovására interveniál-e a piacon. Ez azt jelenti, hogy a magyar eurótartalékokból forintot vesz, nem mintha szüksége lenne rá, de a keresletével akarja megtámasztani az árfolyamot. Ha így tett, nem volt eredménye, de valószínűbb, hogy nem is nagyon próbálkozott vele, mert a jegybanki szakemberek tudják, hogy a tartalékok égetésével sem tudják megfogni a forintot.

Sajnos egyértelműen úgy tűnik, hogy Putyin szívatja Európát, és amíg tart a háború, szívatni is fogja. Természetesen lehet okolni Ursula von der Leyent, aki a hatodik szankció belengetésével elmélyítette Európa energiaválságát, de most már ez a helyzet.

Az MNB pedig biztosan nem akarja ellőni az összes puskaporát, mert hosszú harcra kell felkészülnie.

Már nem az MNB irányít

A baj az, hogy nagyon úgy tűnik, hogy már nem is a jegybanknál van a helyzet kulcsa. Igen, a magyar infláció magas, de nem annyira magas vagy extrém kilengő, hogy ezért ennyire minket találjanak meg, igen, a kamatfelárunk lehetne még magasabb (még vonzóbb a forint szempontjából), de azért már így is elég magas.

A kulcs tényleg az, hogy ide nem jönnek az EU-s pénzek, hosszú-hosszú türelmi idő után most tényleg mi kapjuk a gyomrosokat Brüsszeltől.

Ebben az amerikai párbajban persze mi is fokozatosan emeljük a téteket:

- „brüsszelezéssel”,

- extraprofitadóval olyanoknak, akiknek nincs nyereségük,

- uniós polgárok megkülönböztetésével a benzinkutaknál,

- Kirill pátriárka megvédésével és más szimbolikus ügyekkel.

Vagyis mintha nem lenne közeledő gesztus, ellenben van sok távolodó gesztus.

A cserearány egyre rosszabb

És közben a cserearányunk csak romlik. A forintnak egy természetes támaszt adott sokáig a magas kereskedelmi többletünk. Sajnos az energiaárak elszállásával ez már eltűnt, és nagyon sok az olyan hatás, ami csak emeli az energiaigényünket.

- Rezsicsökkentés van, nem spórolunk az árammal, a gázzal.

- Üzemanyagársapka van, itthon tankolunk, és nagyon itt sem kell meggondolni a tankolást.

- Energiaintenzív működőtőke (FDI) áramlik be, például az akkumulátor klaszter csalogatásával.

Természetesen ez a felsorolás nem ráolvasás, nagyon is pozitív, ha a magyar gazdaság helyet talál magának egy jövőképes iparágban, de rövid távon a romló cserearány mellett minden, ami emeli az energiaimportunkat, fokozza a nehézséget.

Hiszen ne legyenek illúzióink, lehet itthon az ár piaci vagy rezsi (hatósági), külföldről mi mindig drága, piaci áron vesszük meg az energiát, egyre nagyobb árakon és egyre drágább dollár mellett.

Amíg nem lép valamit a kormány, ezek a trendek fennmaradnak.