A szürkére sikeredett zöldenergia-forradalomról és az ezzel járó árrobbanásról már többször volt szó a Névértéken. A „mit lehetett volna jobban csinálni?” témában újat már nem tudok mondani: a nálam felkészültebbek már mindent megírtak.

Ez itt a Névérték, a Telex tematikus gazdasági blogja, amelyen külső elemzők, szakértők cikkeit olvashatják. A blogban közölt írások és az azokban megfogalmazott vélemények a szerzők álláspontját tükrözik. Ez a cikk egy vita része, amelyet ez az írás indított el, az első négy rá érkezett válasz pedig itt, itt, itt és itt olvasható.

A Névérték spontán vitacikksorozatához csak egy új megközelítést szeretnék hozzátenni – hogyan éli meg ezt az egész őrületet egy energiakereskedő, aki nap mint nap ezekkel a felfújt, mesterséges árakkal dolgozik?

A magyar árampiacról

A magyar áramkereskedés jelenleg úgy működik, mintha a német nagybani piac kihelyezett lerakata lenne. Ha Németországban felfelé mennek az árak, akkor Magyarországon is. Három probléma is van azonban ezzel a „vakon követéses” árazással.

Először: az EU által dogmaként erőltetett „market coupling” (helyi piacok összekapcsolása) miatt a német elektromos ipar strukturális problémája azonnal eléri Magyarországot. A HUPX nem azért drága, mert fundamentális problémák vannak Magyarországon. A magyar ár azért háromszorozódott meg egy év alatt, mert a HUPX-t a „marke coupling” szlogennel hozzáláncolták a gyors zöldítéstől megborult, termelési problémákkal küszködő német elektromos rendszerhez. Amikor 200 euró/MWh a hétvégi zsinóráram (tavaly ugyanez körülbelül 45 euró/MWh volt), akkor „a hibát ne az ön készülékében keresse” (a szocializmusban használt) tv-bejelentés jut eszembe.

A hibát mások és máshol követték el, de annak a negatív eredménye Magyarországon (is) lecsapódik.

A második probléma az, hogy a magyar ármozgások egy (növekvő) részének nincs fundamentális alapja (például egy elromlott magyar erőmű vagy hirtelen megemelkedett a helyi fogyasztás). A magyar árampiac olyan, mint egy pótérettségire készülő tinédzser: ideges, kiszámíthatatlan és fáradt. Turai József, a neves energetikai elemző egy prágai konferencián mutatta be azt, hogy a magyar jövő évi zsinórszerződés (HU Cal22 base) árából közel 50 euró/MWh-t nem lehet fundamentális érvekkel megmagyarázni. Konyhanyelven ez azt jelenti, hogy ha a kereskedett árból levonjuk az összes ismert költséget (szén/gáz, CO₂, üzemeltetési és egyéb költségek stb.), akkor még mindig marad 50 euró/MWh, amiről senki nem tudja, hogy micsoda.

Milyen piac az, ahol eladók és vevők naponta úgy kötnek eurómilliós üzleteket, hogy valójában nem tudják, a termék ára pontosan miért annyi, amennyi?

De van itt egy politikai probléma is. Németországban a magas árakat még meg lehet magyarázni: az „önök kérték” műsorban a német szavazók az atom- és szenes erőművek bezárását kérték, a helyi politikusok ezt csak teljesítették. De ugyanez az érvelés nem működik Közép-Európában. A magyar, román és bolgár fogyasztó soha nem kérte, hogy a német atom- és ligniterőműveket esztelen ütemben zárják be; de a német energiapolitika extra költségét mégis velük fizettetik meg.

Jelenleg úgy néz ki, a nagy zöldenergia-forradalom elfeledkezett a kisfogyasztókról. A 2008-as pénzügyi összeomlás egyik legfontosabb tanulsága az volt, hogy a nem fair, az ügyfelek érdekére nem figyelő rendszerek előbb vagy utóbb megbuknak. Vélelmezve, hogy ez a fenti szabály az energiaiparra is igaz, minél hamarabb értelmes párbeszédet kell kezdeményezni a területen, mielőtt az energiakereskedelem a bankszektor sorsára jutna.

Az árrobbanásról

Ha a 2021-es energiaválságról majd egyszer filmet forgatnak, akkor a főszerepet egy spekuláns fogja kapni. Megérdemli, jó munkát végzett – az árak az egekben, a fogyasztók csak kapkodják a fejüket.

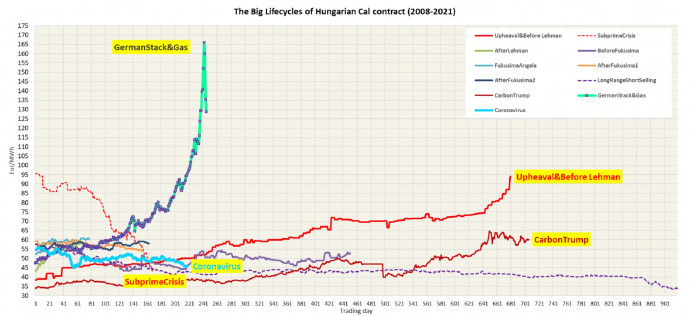

Turai József a már említett prágai konferencián mutatott egy görbét, amin jól látható, hogy ez a válság minden eddiginél vadabb.

Az idén kétszáz kereskedelmi nap elég volt ahhoz, hogy a HUPX havi átlagára 56 euró/MWh-ról (január) 135 euró/MWh (szeptember) ugorjon. A Lehman Brothers és a subprime válság csak lágy bukkanók voltak az idei árrobbanáshoz képest. De miért volt ennyire brutális az idei áremelkedés?

A korábbi válságok idején az európai energiakereskedés még alapvetően fizikai volt: termelők és felhasználók voltak a „nagyfiúk” és a kereskedők a „csendestársak”. 2021-re ez megfordult. Ma már az áram nagyrészt, a CO₂ pedig kizárólag pénzügyi termék: a fizikai szállítás inkább a kivétel, mint a szabály. (Fontos megjegyezni: a földgáz alapvetően egy fizikai piac maradt, és ennek később jelentősége lesz.)

A pénzügyi kereskedés lényege az, hogy annak nincsenek fizikai korlátai: csúnya kifejezéssel élve ugyanazt az áramszerződést százszor, ezerszer „meg lehet kereskedni”, nem számít, hogy mennyi a beépített termelői kapacitás. A másik fontos tulajdonsága a pénzügyi kereskedésnek az, hogy nem kell hozzá engedély. Eredetileg a magyar áram- és gázkereskedelem egy kis zárt klub volt. Minden engedélyes ismert mindenkit, és mindenki tudott mindent a másikról, mint egy nagy családban.

2021-re ez megszűnt: nem tudjuk, kik és hol kereskedik a német és magyar pénzügyi áramszerződéseket.

De egyre valószínűbb, hogy trading algoritmus figyeli a német és (talán) magyar áram-, gáz-, CO₂-árakat: ahogy a három között bármilyen arbitrázslehetőséget észlel a számítógép, azonnal és automatikusan kereskedik. Ezért lehet az, hogy a három termék között 0,99 a korreláció Németországban (ahogy az egyik a változik, azonnal viszi magával a másik kettőt).

Pénzügyi lett a termék

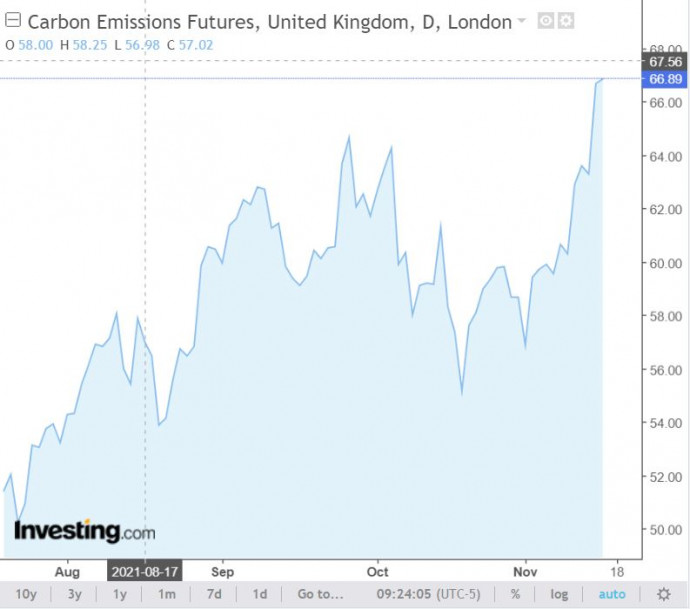

Az európai energiaszektor „elpénzügyesítése” a CO₂-piaccal kezdődött. Az EU Allowance szén-dioxid-kvóta (hogy hivatalos nevét is használjuk) egy teljesen virtuális termek (nincs szállítási kockázat), központi elszámolóházzal (nincs ügyfélkockázat), és az egész CO₂-piac szabályozása egy kézben van, az EU-nál. Ráadásul 2021-ben pont egy új szabályozási ciklus (Phase 4) kezdődött. Ebben a kereteket bebetonozták (nem lehet külső kreditet behozni az uniós rendszerbe, az EU Allowance mennyiségét évente csökkentik stb.), így már indult is a „market squeeze”.

A pénzügyi befektetők elkezdték felvásárolni a kvótákat a kibocsátók orra elől. Egyre több szén-dioxiddal kereskedtek – május után a 2021-es mennyiség minden hónapban meghaladta a 2020 azonos hónapjában kereskedett mennyiséget. Idén januárban 33 euró/tonna körül volt a szén-dioxid ára. Ezt szeptember második felére sikerült 65 euró/tonnára feltornázni. Röviden, az EU Allowance ára és kereskedett mennyisége is idén január és szeptember között megduplázódott.

Együtt mozogtak

Ahogy drágult a CO₂, úgy ment fel az elektromos áram ára egész Európában: augusztustól a HUPX havi átlaga már folyamatosan három szemjegyű volt (és maradt). Ez logikus, hiszen az EU Allowance az erőműveknél egy virtuális alapanyag. A magas szén-dioxid-ár először a gázos erőműveknek kedvezett: kevesebb EU Allowance kell egy MWh letermeléséhez, mint egy szenes erőműnél.

Ahogy a gázos erőművek már zsinórüzemben (0–24) mentek, Európában a gáztárolók helyett a turbinákba került a földgáz. A gáztárolók töltöttségi szintje lassan, de biztosan elmaradt a tavalyi évtől. Aggodó kereskedők ekkor kezdték el a határidős gázszerződéseket felvásárolni: a gáz ára meredeken emelkedett.

A drágulásra az oroszok pontosan azt lépték, amit minden kvázimonopol beszállító lépne: nem csináltak semmit.

Idén szeptembertől, a hosszú távú szerződéseken túl, semmilyen extra szállítási kapacitást nem kötöttek le Ukrajnán keresztül a szlovák/magyar irányba: csak ültek némán, mint egy jó horgász. Tudták hogy a kereskedők naponta figyelik az Oroszország–EU fizikai (lásd utalást fent) menetrendet, és csak pókerarccal kivártak. A siker nem maradt el: október elején 120 euró/MWh-ba került a földgáz a magyar virtuális ponton (MGP), ami januárban 20 euró/MWh körül kereskedett.

A remények

Összefoglalva: az idei egy modern energiaválság, ez már 2.1 kiadás. A CO₂–gáz–áram trojka nyáron egy olyan öngerjesztő árciklust indított be Európában, amit eddig sem a politikusok, sem a regulátorok nem tudtak megállítani. A pénzügyi alapú energiakereskedés sokkal gyorsabban és vadabbul reagált, mint a piac a korábbi válságok során. Az árrobbanást tovább erősítették az oroszok azzal, hogy szeptember óta nem kötöttek le extra szállítási kapacitást az orosz–ukrán–magyar/szlovák irányba.

Végül néhány gondolat a bizonytalan jövőről. A mai európai energiaválságot nagyrészt emberi hibák sorozata okozza: amit néhány döntéshozó elrontott, azt mások még meg tudják javítani. Az első lépés megérteni, hogy mi történt: ebben segít a Névérték cikksorozata.

A második lépés annak felismerése, hogy az új német kormány önmagában is sokat segíthetne az őrület megállításában. Csak egy rövid bejelentés kellene arról, hogy a 2022-re tervezett 4000 MW atomerőmű leállítását a kialakult piaci viszonyok miatt felülvizsgálják. Nem leállítják, nem elnapolják – csak felülvizsgálják. Már ez a néhány mondat megnyugtatná a hisztérikus európai áram- és gázpiacot. Ha a második lépés elmarad, akkor még mindig ott az utolsó, a harmadik lehetőség: imádkozni, hogy ne legyen hideg a tél, ebben az esetben ugyanis kevesebb áram és gáz fog fogyni, és a nagykereskedelmi árak elindulnak lefelé.