Rég volt akkora kisbefektetői felfordulás a hazai piacon, mint most, amikor kifutnak a PMÁP-ok és több ezer milliárd forint keresi a helyét a befektetési világban. Ahány profi, annyi tanács PMÁP-ügyben, a HOLD Alapkezelő privátbankára kisbefektetői oldalról szolgál tanácsokkal.

A cikkből megtudhatod:

- Miért ennyire izgalmas a PMÁP-kérdés?

- Hogyan lett a lakosság kényszerből portfóliókezelő?

- Milyen kérdéseket kell végiggondolni a PMÁP után?

Ezerszámra érkeznek ügyfeleinktől, barátainktól és mindenki mástól a kérdések, hogy mit is kellene tenni a kifizetések után a versenyképességét elvesztő PMÁP-pal. Nem szeretnék biztatni senkit sem az állampapírok mellett, sem ellenük, szeretnék inkább átfogó képet adni, hogy egy ilyen horderejű kérdésben milyen szempontokat érdemes mérlegelni.

Miért ennyire izgalmas a PMÁP-kérdés?

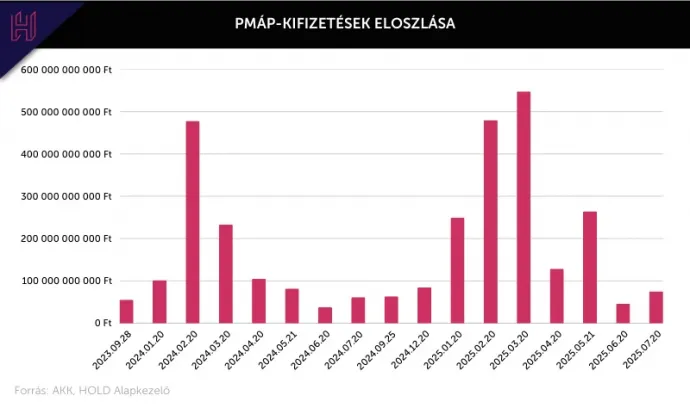

Az extrém magas, szinte kockázatmentes hozama (két év alatt több, mint 30%) miatt a lakossági állampapír állománynak több, mint 60 százalékát teszi ki a PMÁP (6600 milliárd forintot), valamint nagyjából félmillió embert érint közvetlenül az idei óriási kamatfizetés és lejárat. Ez 2025-ben nagyjából 3000 milliárd forintot tesz ki, melyből a februári és márciusi kifizetések közel 1350 milliárdot jelentenek.

Az állam és a lakosság oldaláról is nagyon fontos kérdés, mi lesz a PMÁP-pénzek sorsa:

- A kibocsátói oldalról azért, mert az államháztartás finanszírozási terve bőven azzal kalkulál, hogy az állomány jelentős része nem hagyja el a kincstárat. Folyamatos a találgatás, hogy milyen lépéseket kell/fognak tenni annak érdekében, hogy a lakosság ne vonjon ki több ezer milliárdot az állampapírpiacról új befektetési formák miatt. Erre később visszatérek.

- Befektetői oldalról pedig azért fontos, mert a kamatfordulóval a papír 3,9-5,2% közti kamatozásra vált, így jelenlegi körülmények között versenyképtelenné válik a piacon. Ez még akkor is kijelenthető, ha nem tudjuk pontosan hogyan fog alakulni a következő évek inflációja. Ezzel egy gond van: a döntés. Az elérhető alternatívák bősége rákényszeríti a lakossági befektetőket, hogy kényszerből portfóliókezelővé váljanak.

Mi lesz az államháztartás finanszírozásával?

Ha a lakosság kiművelte magát, és rájön, hogy az állampapíron kívül is vannak megfelelő alternatívák, értelemszerűen elkezdi eladni a PMÁP-okat. Ekkor a költségvetési oldalon elkezd fogyni a forrást biztosító lakosság, így megnő az egyéb szereplőktől (nem lakosság) történő forrásgyűjtés.

Gondoljunk csak bele: a lakosság 3,9-5,2 százalékon hitelezi az államot, de azt mondja, hogy „ez nem vonzó, hiszen vannak magasabb kamatozású eszközök is a piacon”, ezért inkább másnak adja a pénzét. Erre reagálva az állam kénytelen azt mondani, hogy „rendben, hajlandó vagyok magasabb kamaton is hitelt felvenni a lakosságtól” (pl. valamilyen más állampapír formájában, más feltételekkel, erre jó példa a FixMÁP 6,5 százalékos kamattal).

A kettő közti kamatkülönbözet extra költség az államnak, amit később ki kell majd fizetnie. Ha belegondolunk, hogy a PMÁP-állomány GDP-arányosan nagyjából 7-8 százalékot tesz ki, az idei kamatfizetések és lejáratok közel 3,5 százalékot, látható, hogy miért figyeli a kormány, az MNB és az Államadósság Kezelő Központ (ÁKK) is árgus szemekkel, milyen mozgások jelennek meg a piacon.

Egyelőre a várakozásoknak nagyobb a füstje, mint a lángja, de még biztosan nem dőlhetnek hátra a döntéshozók, ugyanis a kamatfizetéseket követően még bőven van lehetősége a lakosságnak lépni.

Hogyan vált a lakosság kényszerből portfóliókezelővé?

A 2010-es évek végén a nullaszázalékos hozamkörnyezetben bevezetett újítások (MÁP+, a lakossági állampapírok adómentessége) komoly átrendeződéshez vezettek a megtakarítási piacon, a megtakarítók az állampapírok felé fordultak. Az újítások korai éveiben a MÁP+ volt a legvonzóbb az éves kamatfizetéskor biztosított likviditásával és a MÁP+-ban történő kamatfizetésével, kockázatmentes érdemi reálhozamot biztosító eszközként egyértelmű opció volt bárki számára.

Az infláció és ezáltal a kamatok megemelkedése viszont oda vezetett, hogy minden kamatfizetésnél döntést kell hozni, mi a legjobb alternatíva. Az egy papírból így lett kettő, már két kamatfizetéssel, amiből könnyen lehetett utána már négy vagy akár több is. Így gyakorlatilag folyamatosan arra kényszerült a lakosság, hogy portfóliókezelőként hasonlítsa össze hozamokat, lejáratokat, egyéb ki és beszállási feltételeket, kamatperiódusokat annak érdekében, hogy jól fektessen be.

Ez annyiban pozitív, hogy nagyban segített fejleszteni a pénzügyi tudatosságot és kultúrát. Viszont a portfóliókezelés egy külön szakma, amibe belekényszerült a lakosság. Nem csoda, hogy az elmúlt években kétségbeesetten keresik a szakemberek segítségét, hogy mibe kell fektetni. A kérdés sajnos nem ilyen egyszerű.

A probléma: a döntés – lépni, de hova?

Nyilván nem véletlen, hogy üzletet lehet építeni professzionális portfóliókezelésre. Az elmúlt néhány évben felmerülő sokkok és egyéb bizonytalanságok idején már a hasonló eszközök közül sem könnyű választani, pláne teljesen különböző eszközosztályok közül.

Szemléltetésképp: az idei, növekvő inflációs környezetben jelen állás szerint a PMÁP nem versenyképes, mert más állampapírok magasabb reálhozammal kecsegtetnek a 2026-os kamatfizetésig. Persze, ha ismét egy komolyabb inflációs sokkba kerül Magyarország, később ismét vonzóvá válhat a PMÁP, a kérdés, hogy ha kiszállunk, akkor lesz-e lehetőség visszaszállni vagy más alternatíva jobb reálhozamot kínál.

Az biztos, hogy az elmúlt két év PMÁP-hozama elkényelmesítette a befektetőket, egy torz hozamszinthez szoktatta őket. Az emberi természet része, hogy könnyen megszokjuk a jót, és onnan már igen nehéz visszalépni.

Ezt a diszkomfortot pedig meg kell élni! Igenis térjünk vissza a valóságba, és nézzük meg reálisan milyen lehetőségeink vannak. Kinyílik ugyanis a világ, ahol nem könnyű eligazodni, mik az alternatívák:

- Más állampapírok?

- Részvények?

- Ingatlan?

- Befektetési alapok?

- Eurós befektetési lehetőségek? (és még sok egyéb)

Milyen kérdésekben kell dönteni?

A döntéshez a potenciális hozam mellett számos kérdésre kell választ találnunk, hogy előttünk is világos legyen, egyáltalán mi a célunk a befektetéssel. Kristálygömbje senkinek nincs, így a lehetőségekhez mérten kell megítélnünk a következő évekre, hogy mit is szeretnénk elérni a befektetéseinkkel. A döntéshez néhány mankó, amiket mi is átbeszélünk az ügyfeleinkkel:

- Milyen céllal teszem félre az összeget? – Lássuk, hogy mi a funkciója az adott befektetésnek pl. Vagyongyarapítás, biztonsági tartalék stb. Egy nagy összeget akarok keresni vagy folyamatos, havi kiegészítésre van szükségem?

- Rendelkezésre álló idő – Értelemszerű, hogy másképp kell gondolkodnom rövidtávú (3 éven belül), közép-(3-5 év) és hosszútávú (5 éven túl) befektetésekben. A hosszabb időhorizont felé haladva nagyobb tér van a magasabb hozammal kecsegtető eszközök kihasználására, vagyonépítésre. (A kamatos kamat, és a magasabb kockázatvállalás révén is.)

- Likviditási igény – Nagyon fontos a vagyonstruktúránk kialakításakor, hogy milyen gyorsan tudjuk „pénzzé tenni” a befektetésünket, ha szükség van rá. Ez abban segít, hogy a célnak/funkciónak megfelelően válasszunk eszközosztályt. (Pl. egy könnyen pénzzé tehető rövid lejáratú állampapír valószínűleg jobb biztonsági tartaléknak, mint egy ingatlan.)

- Ki- és beszállás költségei? – Szorosan kapcsolódik a likviditáshoz, hiszen az jó dolog, ha valamiből egy nap alatt ki tudok szállni, de ha az extrém költségekkel jár, lehet, hogy inkább másba fektetek. Jó példák erre a biztosítással egybekötött megoldások (jellemzően a beszállási/kezdeti költségek igen magasak), vagy a szofisztikáltabb banki termékek melyek komplex kifizetési rendszerrel működnek (esetenként sok százalékos tőkeveszteséggel tudom eladni lejárat előtt).

- Kockázatvállalás? – A kockázatvállalás és potenciális magas hozamok kéz a kézben járnak, de minél kockázatosabban fektetek be, annál nagyobb lesz a befektésem értékének ingadozása, annál nagyobb veszteséget szenvedhetek el (különösen rövid távon). Meg kell ismernünk magunkat: a kockázatviselési hajlandóság és képesség gyakran nem egyezik. Bikapiacon mindenki nagyon szeret magas kockázatot vállalni, de esés idején egy pillanatnyi, 40 százalékos veszteség gyakran pánikreakciókat szül. Érdemes porlasztani kockázatokat, diverzifikálni.

- Milyen devizában költöm el? – Nyilván itthon elsősorban forintban gondolkodunk, viszont attól függően, hogy mi a célom, elképzelhető, hogy nem forintban lesz szükségem az adott összegre. (pl. egy külföldi ingatlan vásárlás, akár egy nagyobb utazás). Itt felmerül a kamatkülönbözet és az árfolyamingadozás kérdése. Forintban az egyéves kamat magasabb, mint euróban, de ha az utóbbiban költöm el a pénzt, akkor mérlegelnem kell, hogy érdemes-e forintban befektetnem (a magasabb hozamért viseljem-e a forintgyengülés kockázatát).

- Mennyire bízom a forintban? – Nagyon fontos kérdés, hogy hosszabb távon mit gondolunk a forint sorsáról. Trendszerűen gyengülni vagy erősödni fog az euróval szemben? Halad tovább a spontán euroizáció, azaz a hazai cégek inkább euróban áraznak, hogy ne kelljen viselniük a változékony forintárfolyamot? Az információ mellett a bizalomnak is nagy szerepe van a döntésben, segít a devizaarány kialakításában annak függvényében, hogy mekkora részben vagyok hajlandó lemondani a forint kínálta magasabb hozamról az árfolyamingadozás adta bizonytalanság csökkentése érdekében.

Remélem, ez segítségül szolgál a kedves olvasóknak eligazodni ebben a komplex világban, nem is feltétlenül csak a PMÁP-ok, hanem a további befektetési döntések oldalán.

A cikk a Telex és a Hold Alapkezelő közötti szponzorált tartalmi együttműködés része.