Ez itt a Névérték, a Telex tematikus gazdasági blogja, amelyen külső elemzők, szakértők cikkeit olvashatják. A blogban közölt írások és az azokban megfogalmazott vélemények kizárólag a szerzők álláspontját tükrözik.

Az a fejlemény, hogy az egyre növekvő költségvetési hiányt különadókkal fogja a kormány (legalább részben) befoltozni, nem érte meglepetésként a piacokat. Nagy Márton gazdaságfejlesztési miniszter május végi bejelentése nyomán már ismerjük a kiigazítás szerkezetét is. Az intézkedések hatását tekintve leginkább az kérdéses, hogy a különadók mennyiben háríthatók át a vevőkre, és mennyiben kell lenyelniük a cégeknek.

Vegyünk két szándékosan sarkított esetet. Amennyiben teljes mértékben áthárítják a cégek a különadókat a fogyasztókra, az infláció megnő, míg ha a vállalatoknak kell lenyelniük a magasabb terheket, akkor a jövőbeli GDP mérséklődik. Ez utóbbi állítás akkor igaz, ha a vállalatok viselkedése megváltozik, azaz óvatosabbak lesznek, és emiatt mérséklik beruházásaikat, vagy kétesebb megtérülésű, viszont érdemi innovációs potenciállal kecsegtető projektjeiket elhalasztják. Jelen elemzésünkben a teljes áthárításos esetre adunk becslést, tehát a különadók maximális inflációs többletét mutatjuk meg. Az elemzés végén kitérünk arra is, hogy mennyi eséllyel tudja áthárítani a különadókat a versenyszféra.

A bankolás drágulásán fogjuk a legjobban érezni

Kezdjük először az egyszerűbb tételekkel, amelyek nem tekinthetők ágazati adóknak. Ilyen a tranzakciós adó, a légiközlekedési különadó, a jövedéki adó, valamint a népegészségügyi termékadó, de ide sorolható még a cégautóadó is. Ezektől összesen nagyságrendileg 180 milliárd forint többletbevételt remél a költségvetés idén. Ezt az összeget érdemes az idei várható fogyasztáshoz viszonyítani, amely 28 ezer milliárd forint felett lehet, tehát az ágazatokhoz közvetlenül nem rendelhető különadók 0,6 százalékponttal emelhetik az inflációt.

Az energiaszektorra kivetett különadóknál nem számolunk inflációs hatással. Az energiaszektortól 285 milliárd többletbevétel érkezhet be a kasszába, ennek nagy része a Molt érinti, valamint a bioetanol-termelőket. Az energiánál azért nem számolunk inflációs hatással, mert a Mol az Ural–Brent-spreaden lényegesen többet nyerhet, mint amennyit különadók formájában elvonnak tőle. Emiatt számításunkban azt feltételeztük, hogy a Mol az ipari szegmens felé sem emeli az értékesítési árakat (legalábbis a különadók miatt nem). A Mol a lakossági üzemanyag értékesítési árain sem emelhet. A bioetanol-termelők a járműüzemanyagot előállító finomítók felé adják el termékeiket, tehát a lakossági benzinárstop miatt itt ismételten nem kell számolnunk inflációs hatásokkal.

A bányaadó esetében megint csak a Mol érintett a legnagyobb mértékben. Itt a szén-, földgáz- és kőolajbányászatra becsült adórészt kivettük a becslésünkből, mivel ezeket nem tudja érdemben továbbhárítani az ágazat, bár – csakúgy, mint a benzinnél – a Mol ipari értékesítési áraiba beépülhet a különadók terhe.

Az adók között számoltunk még a reklámadóval 15 milliárd forint értékben. A bankok, a biztosítók, a kiskereskedelem, valamint a távközlés együttesen mintegy 400 milliárd többletkiadást fizet be idén a költségvetésbe. Így összességében 500 milliárd forintnyi ágazati különadó inflációs hatását becsültük meg úgy, hogy figyelembe vettük a másodkörös hatásokat is. Egy példával megvilágítva, hogy miért fontos a másodkörös (közvetett) hatásokkal is számolni: ha a biztosítási szektor úgy dönt, hogy áthárítja az adókat a vevőkre, az nemcsak a lakossági biztosítási termékeken keresztül hat az inflációra (pl. kgfb, casco), hanem az ipari szállítási szolgáltatások biztosításán keresztül is. Mindezen másodkörös hatásokat is figyelembe véve azt látjuk, hogy:

- A bankok szolgáltatásain keresztül érkezhet a legnagyobb inflációs többlethatás: a különadóknak köszönhetően összesen 0,3 százalékpont értékben emelkedhet az infláció. Ez szinte kizárólag közvetlen hatásként jelentkezik.

- A kiskereskedelmi ágazaton keresztül jelentkező hatás 0,2 százalék. Az ágazatnál már 20 százalékban közvetett hatások is szerepet játszanak az áremelési kényszerben. Másképpen megfogalmazva, a többi ágazatra kivetett adók miatt is keletkezik többletterhe kiskereskedelemnek (jellemzően a bankadó jelenik meg közvetett tételként, amit a bankok arányosan áthárítanak rájuk). Az ágazathoz hozzá kell fűzni magyarázatként, hogy számításunkban csak a kiskereskedelmi árrésen realizálódó áthárítást számoltuk ki, tehát például az élelmiszerárakon keresztül jelentkező inflációt az élelmiszeriparnál számoltuk el.

- A biztosítási szolgáltatásoknál 0,1 lehet a pluszhatás a teljes inflációra. Ennél az ágazatnál is a közvetlen hatások dominálnak.

- A távközlési szolgáltatásokon keresztül érkezhet a legkisebb addicionális hatás, az ágazat 0,07 százalékponttal járulhat hozzá a teljes inflációhoz.

- Minden más ágazaton keresztül jelentkező hatás kevesebb mint 0,1 százalékpontot ad hozzá az inflációhoz. Ez mind közvetett hatásokból ered, mivel (a reklámadón kívül, amit a kis súlya miatt ebbe a csoportba számolunk) egyik ágazatot sem sújtották közvetlenül különadóval. Az élelmiszerárakon keresztül 5,4 milliárd forintnyi többletet kell áthárítani a háztartásokra, a vendéglátóiparon keresztül mintegy 4 milliárd forintnyi emelési kényszer mutatkozik. Inflációra lefordítva ez rendre 0,02 és 0,01 inflációs többlet, tehát gyakorlatilag elenyésző mértékű az ezeken az ágazatokon keresztüli inflációs hatás.

Összességében, ha minden különadókkal sújtott ágazat képes áthárítani a költségeit, valamint ugyanez elmondható a gazdaság többi termelőjére is, a különadók idei inflációs többlete 1,4 százalékpont lehet. Különadók nélkül az idei inflációs várakozás elemzői mediánja 9 százalékos volt, tehát az általunk becsült 1,4 százalékpontos többlet egy 10-11 százalékos éves inflációnak feleltethető meg. Ez megerősíti a kormányzati és jegybanki szereplők napokban tett nyilatkozatait, amelyek immáron egy 10-11 százalék környékén alakuló éves átlagos inflációt vetítenek előre.

Valóban át tudják hárítani a terheket a vállalatok?

Mi történik azonban akkor, ha nincs teljes áthárítás? Az átháríthatóság mértéke egyszerűen megfogalmazva attól függ, hogy mennyire van kereslet a gazdaságban. A közgazdászok ezt a kibocsátási rés nyitottságával szokták megközelíteni: amennyiben egy gazdaságban erős a kereslet, feszesek a makrogazdasági mutatók, akkor a kibocsátási rés nyitott, az áremelkedés tovább hárítható. Ellentétes esetben a vállalatok kénytelenek valamilyen mértékű veszteséget leírni (vagy üzleti várakozásuktól elmaradni), ami hosszú távon növekedési áldozattal jár. Az, hogy melyikre van nagyobb esély a magyar gazdaságban, számos tényezőtől függ, de néhány támpontot felvillantunk a következőkben:

- Egyrészről a kereslet meglétét mutatja, hogy a tavaly óta erősödő áremelkedés ellenére is érdemi a GDP-növekedés, legutóbb épp 8 százalékkal emelkedett a magyar teljesítmény, és negyedéves alapon is erős GDP-ről beszélhetünk.

- Másrészről lakossági oldalról támaszt nyújt a fogyasztásnak (és így az árelfogadásnak) a feszes munkaerőpiac, azaz az erős bérezési folyamatok hatása. Az üres álláshelyek aránya (2,5 százalék) tavaly év végén már újra elérte a Covid előtti értéket, továbbá a munkanélküliségi ráta 3,6 százalékos, így ismételten visszatért itthon a munkaerőhiány jelensége. A választás előtt a kormányzat jelentős pénzügyi transzfereket adott a lakosságnak (szja-visszatérítés, 13. havi nyugdíj, fiatalok adókedvezménye stb.), amit a lakosság nem a saját pénzügyi helyzetének javítására használt fel, hanem elköltött. Ezt mutatja, hogy 2022 első negyedévében a megelőző két év átlagához képest 40 százalékkal kisebb mértékben bővült a háztartások nettó pénzügyi vagyona (a pénzügyi eszközök és kötelezettségek különbsége), miközben a fogyasztás 2,4 százalékkal haladta meg az előző negyedévit, valamint jól alakult a lakásépítések száma is. A pénzügyi transzferek kiáramlása ráadásul még nem állt meg, köszönhetően az szja-visszatérítés második, adóbevallással egyidejű körének.

Ezzel szemben a kereslet hűtöttségére utal az, hogy:

- A lakossági bizalmi index a Covid-járvány által sújtott 2020 közepi nagyon alacsony szinten tartózkodik. Ez egyértelműen visszafoghatja a fogyasztást.

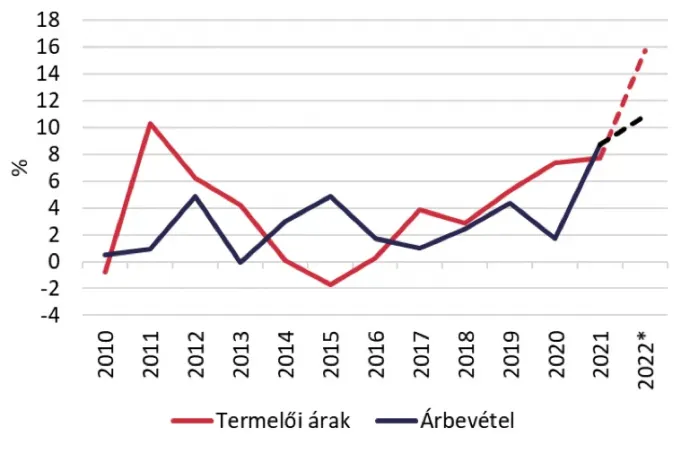

- A háztartások fogyasztásában érdekelt élelmiszergyártás idősoraiból az látszik, hogy 2022 első negyedévében a termelői árak emelkedése jóval gyorsabb, mint az árbevétel növekedése. Ilyenre az igen nehéznek számító 2011-es és 2020-as éven kívül nem volt példa 2010 óta. Ezt értelmezhetjük úgy, hogy az ágazat szereplői termelői áraik növekedését 2011 és 2020 után ismételten nem tudják teljes mértékben áthárítani.

- A vállalati csődök száma itthon 4,3 százalékkal volt magasabb az idei első negyedévben, mint egy évvel korábban, miközben az EU egészét tekintve 8 százalékos csökkenés volt megfigyelhető.

Összességében véleményünk szerint a többlet költségek többsége még áthárítható lesz idén, így a különadók jellemzően „csak” inflációs hatással bírnak majd. A jövő évvel kapcsolatosan – amennyiben a magas energia- és nyersanyagárak fennmaradnak és az áremelkedési várakozások is magasan alakulnak – már nehezen elképzelhető, hogy ne legyen növekedési haszonáldozata a költségvetés rendbetételének.