Mibe fektessünk 2023-ban? 13+1 tipp a hazai elemzőktől

Egy nagyon rossz év (2022) szinte már determinálja, hogy a következő (2023) csak jobb lehet, mert az olcsóság lehetőségeket nyit meg. Összeállításunkban a hazai szakemberek olyan befektetéseket is bemutattak, amelyeket minimális kockázatviselési hajlandósággal, kevés ráfordítható idővel rendelkező megtakarítóknak is lehet ajánlani. Ám olyanokat is összeszedtünk, amelyek sokkal szofisztikáltabbak, ezeket azért gondozni is kell.

Mibe tegyük a pénzüket, hogy az jövőre is értékálló legyen, sőt, akár még hozzon is valamit? Igaz lehet a régi bölcsesség, miszerint annál jobb itt, minél rosszabb? Mert, ha igaz, akkor 2022 megdöbbentően rossz befektetési éve után sok lehetőség nyílhat, hiszen a „szétvert” piacok olcsóvá váltak, már egy kisebb konszolidáció is emelkedést ígér.

2022 ugyanis tényleg pocsék év volt.

Egyrészt felerősödött mindenhol az infláció. Ezt egy megtakarító szempontjából úgyis lehet értelmezni, hogy amennyiben egy országban 14 százalék volt a pénzromlás üteme, ott a 12 százalékos (máskor varázslatosnak tűnő) hozam is reálszinten veszteséget jelentett.

Másrészt a legtöbb befektetőnek nem az volt csak a gondja, hogy a két számjegyű hozama reálértéken már nem volt olyan rózsás, hanem inkább az, hogy mivel a részvénypiacok és a kötvénypiacok is zuhantak, mindenki szinte az összes portfólióelemén bukott. Ráadásul ez egy olyan időszak volt, ahol még az „egyebek”, például az arany, a kriptodeviza vagy az ingatlan sem nagyon segített. Ám a Telex befektetési körkérdésére válaszoló szakemberek most sokkal optimistábbak. Lássuk, mit ajánlanak!

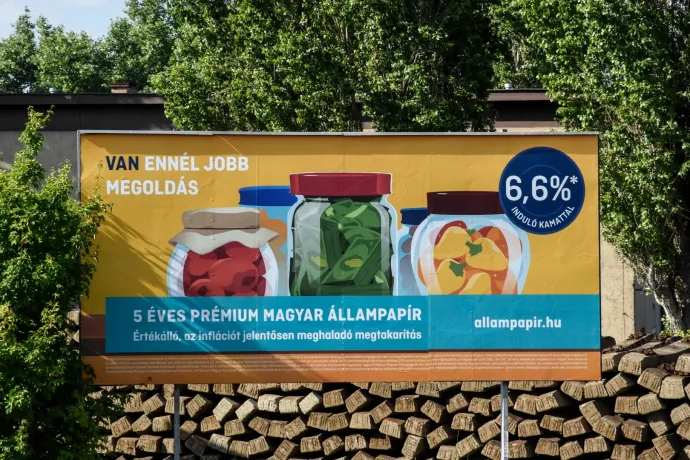

1. Inflációkövető magyar állampapírok

Legyen ez a kályha! Ha valaki szeretne védekezni a magas infláció (azaz pénzének romlása) ellen, akkor biztosan találhat mindenféle szofisztikált megtakarítást is. Különféle instrumentumokat, régiókat, ágazatokat és pénznemeket preferálhat, de egy hazai befektető gondolkodásában az inflációkövető Prémium Magyar Állampapír (PMÁP) lehet a legjobb kiindulás. Többféle sorozata is van a terméknek, de a papírok 2023-ban már a 2022-es átlagos inflációt fejelik meg a kamatprémiummal, így jó eséllyel ezek a papírok éves szinten 15-16 százalékos kockázatmentes hozamot adnak.

Ezzel azért elég nehéz versenyezni. Török Lajos, az Equilor vezető elemzője szerint, aki még a forintkockázattól is fél, megteheti, hogy a pénzét 70-30 arányban megosztja a forint- és az euróalapú Prémium-papírok között, de ez mindenképpen egy jó értékőrző befektetés lesz.

2. A BUX, vagyis a magyar tőzsdeindex

2023 végre jelentős megnyugvást és pozitív átértékelést hozhat a magyar eszközök piacán, így a BUX-indexben is – véli Nagy András, az Erste Bank elemzője. Előrejelzése szerint kedvező fordulat várható az inflációban, 2023 decemberére 6,2 százalékra eshet a pénzromlás mértéke (igaz az éves átlag még így is 16 százalék körül lehet).

A szakember abban bízik, hogy

amennyiben az év első félévben az EU elkezdi folyósítani az uniós támogatásokat, az pozitívan hathat majd a jelenlegi, igen nyomott részvényértékeltségekre.

A BUX-index jelenleg mindössze 5,8-as előretekintő P/E értékeltségen (ez azt mutatja, hogy az adózott nyereség hányszorosa az árfolyam) forog, ami rendkívül alacsonynak számít. Mind a 2006 óta számított 9,3-as átlagos magyar értékhez, mind a szintén olcsónak tűnő 7,8-as lengyel, de már-már a hiperinflációval küzdő török részvénypiac 5,5-ös értékeltségéhez képest is gyenge. Vagyis érdemes lehet megvenni a magyar piacot jelképező részvénykosarat, mert felértékelődés várható.

Aki pedig konkrét papírt szeretne választani, annak Beschenbacher Kornél, az SPB Befektetési Zrt. privátbankára az OTP-t javasolja, mert szerinte a hazai blue chipek közül az OTP Bank lehet a nyerő, amely 2023 végére akár a 13 ezer forintos részvényenkénti árat is elérheti.

3. Lengyel papírok

Ha már a lengyel részvények árazását említettük, több szakember is lát lehetőséget a lengyel részvénypiacban. Balásy Zsolt, a Hold Alapkezelő portfólió-kezelője szerint,

ha az ember hosszú távon gondolkozik, egyedül annak van jelentősége, hogy egy papír olcsó-e, vagy drága. Aztán, hogy az olcsóságból és a hosszú távú gondolkodásból melyik évben jön ki a remélt jó hozam, az már egy másodlagos kérdés.

Mindenesetre szerinte az ukrán fronthoz közeli, ráadásul nagy energiaszektorral rendelkező lengyel piac immár eléggé olcsó, hiszen a WIG lengyel részvényindex két hónapja még olyan szinten volt, mint a 2008-2009-es válság legalján, és azóta sincs sokkal magasabban.

A kiterjedt portfóliókat kezelő alapok gyakran mondják azt, hogy minél messzebb akarnak befektetni Putyintól, ráadásul a jelenlegi lengyel kormány sem éppen befektetőbarát. Ám a szerencsésebb országokban a kormányok jönnek és mennek, a lengyel piacban pedig tényleg van drágulási potenciál.

4. Kelet-Közép-Európa vegyesen

Idekapcsolódnak Gyurcsik Attila, az Accorde Alapkezelő Zrt. vezérigazgatójának gondolatai is, aki összességében pozitív a régióval kapcsolatban, de aktív portfóliókezelést, vagyis a befektetések folyamatos követését, változtatását javasolja, mert szerinte

„gyökeresen megváltozott a világ körülöttünk, így a nagy, stabil igazságok helyett John Maynard Keynes híres mondását javaslom: Uraim, ha változnak a tények, változtatom a véleményemet is.”

A szakember szerint azonban a kelet-közép-európai régiós részvénypiacok valóban elképesztően olcsóak. A vállalatok erős mérlegekkel, felkészülten vágnak neki a 2023-as évnek, miközben a részvényárfolyamok a fenti optimizmus töredékét sem sugározzák. A lengyel, a román, a görög, az osztrák vállalatok részvényei nagyon jó hozamot kínálnak, mert olcsón megvehetőek. Ugyanakkor az elemző nem tud eltekinteni attól sem, hogy miért is teljesített ez a régió a fentiek ellenére ilyen gyengén.

Az ok pedig a szomszédunkban dúló háború, amely elrettenti a befektetők egy jelentős részét ezektől az országoktól, a román és a görög piactól kevésbé, a lengyel, az osztrák, vagy például a magyar piactól jobban.

Viszont minden háború véget ér egyszer, az aktív befektetőknek továbbra is számos lehetőségük lesz, infláció-közeli vagy afeletti hozamot elérni. A régiós kötvényekből és részvényekből jól összeállított, megfelelően diverzifikált, portfólió kiváló hozamot biztosíthat 2023-ban.

A görög papírokban Balásy Zsolt is bízik, szerinte Görögországban még mindig a 2008-2009-es válság hatásait látjuk, nyugodtan mondhatjuk, hogy a görögök rendesen felélték már 2008 előtt a jövőjüket. Ez azonban nem lesz mindig így, a makromutatók már kiegyenesedtek, a Covid-sokk óta az ország számára fontos idegenforgalom is kezd helyreállni, és ilyenkor bőven van tere az emelkedésnek (analógia lehet az, ahogyan 2012 után Magyarországon megindult az ingatlanboom).

5. Defenzív részvények

Al-Hilal István, a Fidelity International regionális igazgatója a részvénypiacon inkább a defenzívebb papírokban bízik. Vagyis azokban, amelyek egy esetleges recesszió során sem teljesítenek rosszul, mert a lakosság továbbra is megveszi a termékeiket, szolgáltatásaikat. Ilyenek a közműcégek, az egészségügyi vállalatok, illetve a fogyasztási szektorból a nem-tartós cikkeket értékesítő társaságok.

A részvénypiacon belül a K&H Bank szakemberei is a defenzívebb iparágakat várják felülteljesítőnek, hiszen ezekre a termékekre rosszabb gazdasági környezetben is stabil a kereslet. Vagyis ezek olyan ágazatok és olyan cégek, amelyekre marad pénz a növekvő energia- és élelmiszerárak mellett is. Kissé profánul, ha a család új tévét nem is, de vécépapírt azért jövőre is fog vásárolni.

6. Osztalékpapírok

Beschenbacher Kornél sokféle szektorból és régióból válogatott nemzetközi papírokat. Elsősorban olyanokat, amelyeknek mind az osztalékhozama (osztalékfizetés/árfolyam), mind a felértékelődési potenciálja magas. A pénzügyi szférából, a tengerentúlról a Citigroup részvényét (4 százalék feletti osztalékhozam és közel 20 százalékos árfolyam-emelkedési potenciál), az európai nagybankok közül pedig az Erste Bank részvényeit (5 százalék feletti osztalékhozam, és több mint 40 százalékos hozampotenciál) javasolta. Osztalékfizetése miatt lehet attraktív a 3M, illetve a Kraft Heinz.

A szakember szerint újra eljöhet az ESG (környezetvédelmi, szociális és vállalatirányítási) szempontok reneszánsza, ígéretesek lehetnek a zöld kötvények, illetve mellettük a speciális ETF-k (tőzsdén kereskedett alapok), amelyek közül a napenergia-szektorban aktív Invesco Solar ETF-t és a fenntartható vízgazdálkodással foglalkozó First Trust Water ETF-et emelte ki.

Mint mondta,

azt is kifejezetten nagy érdeklődéssel várom, hogy a technológiai szektor hogyan tud magára találni az idei, közel 28 százalékos csökkenésből. Az Amazon és a Salesforce részvényeinél is egyaránt markáns, több mint 25 százalékos emelkedést várok 2023-ban.

7. A pénzügyi szektor sztárjai

A pénzügyi szektor eléggé vegyes, de Al-Hilal István szerint szinte minden alágazatban vannak kedvező tendenciák.

- Egy jó brókercég akkor is jól keres, ha lefelé megy a piac.

- A bankok a nagyobb kamatok miatt érnek el jobb jövedelmezőséget.

- A biztosítók közül azok nyernek, amelyeknek a termékeit nehezebb lemondani (lakás, gépkocsi).

- Az alapkezelők közül pedig azok stabilabbak, amelyeknek szélesebb a portfóliója.

De még ezek után is ott a kérdés: jó céget vegyünk, vagy rossz céget? Ha így tesszük fel a kérdést, alighanem azt válaszolnánk, hogy jó céget. Pedig a befektetési szempontból mindig az a kérdés, hogy olcsó-e, vagy drága-e az adott papír. A jó cég is lehet felülértékelt és a rossz cég is lehet alulértékelt.

Török Lajos inkább az utóbbi gondolat miatt javasolja a svájci Credit Suisse bankot. A cégnél óriási problémák vannak, de olyan alacsony értékeltségen megy, mintha a piac már azt árazná, hogy a bank csődbe megy. Ám – hiába volt sokféle botrány (kriptós, hedge fundos, értékeltségi) – ez aligha fog bekövetkezni, főleg ha az arab befektetői is megmentik. Vagyis a bank valószínűleg túl fogja élni a nehézségeit, akkor pedig többet ér, mint most.

8. Régiós távközlési részvények

Balásy Zsolt szerint a távközlés most egy nagyon olcsó szektor, pedig stabil a jövedelmezősége, és sok ciklikusnak mondható potenciális katalizátora azonosítható, amelyekben idővel inkább pozitív változás jöhet:

- a piacot sokként érő kamat normalizálódhat,

- de az is egyfajta felértékelődési lehetőség, hogy miután a szektor nem emelt árakat mintegy 6 éven át, most minden szereplő elkezdi beépíteni az inflációt az árazási politikájába,

- a hazai MTel esetén az osztalékpolitika sem nagyon lehetne kevésbé befektetőbarát.

9. Kötvények ezerrel

Több szakember is úgy látja, hogy ismét eljöhet a kötvények (állami, azaz szuverén, vagy vállalati, azaz cégek által kibocsátott kötvények) ideje. A K&H arra emlékeztet, hogy 2022-ben az emelkedő infláció és a jegybankok kamatemelései miatt rendkívüli, szinte példátlan gyorsaságú hozamemelkedést láthattunk mind a fejlett, mind pedig a feltörekvő piaci kötvények esetében, ami nem tett jót a kötvénybefektetések árfolyamának.

2023-tól azonban azt várjuk, hogy ha bekövetkezik az inflációs fordulat, a kötvénypiacon is elindulhat a hozamcsökkenés, először a fejlett, majd a feltörekvő – így a hazai – kötvények esetében is, amely a magas jelenlegi hozamszintekkel karöltve jó lehetőségeket kínálhat a hosszabb futamidejű kötvények piacán.

Balásy Zsolt ezzel egyetért, szerinte:

ha valami igazán drága volt 2021-ben, azok a kötvények voltak. Ebben óriási enyhülés jött globálisan is, de itt a háború még inkább menekülésre ösztönözte a befektetőket. Nem túl nagy kibocsátói kockázat mellett már vannak euróban is 4-5-6-7 százalékos hozamot ígérő kötvények.

Ha pedig valaki forintban szeretne maradni, akkor ehhez a fedezéssel az elmúlt években megszokott 1-2 százalékos helyett most a következő évre 10 százalék feletti többlethozamot kaphat – vélekedett.

10. Nevesített vállalati kötvények

Beschenbacher Kornél a korábbi lehetőségeket látja a vállalati kötvények piacán is. Olyan ismert és neves cégek, mint az Apple, a Visa, vagy a Berkshire Hathaway is relatív alacsony kamatozással rendelkező értékpapírokat bocsátottak ki, amelyek kiemelkedő hitelminősítéssel rendelkeznek, és egy biztonságos portfólióelemként tudnak szolgálni a befektetők számára.

A vállalati kötvények piacán kiemelhető még az energiaszektorban vezető szerepet betöltő norvég DNO olajkitermelő vállalat 7,875 százalékos, 2026-ban lejáró kötvénye, ami lehet jövőre egy alternatíva, illetve attraktív a United States Steel Corporation 6,875 százalékos kamatot ígérő, 2029-es kifutású kötvénye is.

11. Hosszú magyar állampapír

Magyar lakossági állampapírt már ajánlottunk, hiszen az inflációkövető papírok jól védenek a pénzromlás ellen. Most álljon itt egy ennél összetettebb pozíció! A jövő év trendforduló lehet, máshogyan alakulhat az első és a második félév. Török Lajos szerint a ma magas hozamot ígérő hosszú magyar állampapírokkal arra lehet játszani, hogy 2-3 éves időtávon belül bekövetkezik egy érdemi hazai hozamcsökkenés, és ilyenkor nő a kötvény értéke.

Vagyis, ha például jól halad az EU-val az együttműködés, akkor bejöhetnek a hosszú távú hozamok. Aki ezt magyar hosszú kötvényben üli ki, az még mindig dönthet: vagy realizálja a gyors nyereséget, vagy benne marad egy szép hozamot ígérő eszközben. Mindkettő jó opció, de ismételjük, az alapfeltétel az, hogy itthon javulnak a dolgok.

A hosszabb magyar államkötvények közül Beschenbacher Kornél az amerikai dollárban denominált, 2041-ben lejáró, 7,625 százalékos kamattal rendelkező REPHUN értékpapírt javasolja.

12. Volkswagen

Nagy András a Volkswagent tartja az egyik legalulértékeltebb részvénynek Európában. A Porsche AG árfolyama szárnyal a szeptember végi tőzsdei bevezetés óta, de az anyavállalat, a Volkswagen részvényei ebből alig éreznek valamit. Pedig a két társaság útjai nem váltak el egymástól, a Volkswagen továbbra is 75 százalékos tulajdonosa a Porschenak.

A Volkswagen 2023 elején ráadásul jelentős, részvényenként 19,06 eurós osztalék kifizetésére készül, ami 13-14 százalék közötti osztalékhozamot jelent. Ez jó alap lehet a 2023-as erős részvénypiaci teljesítményhez. Egyfajta értékelési anomáliának tűnik, hogy a VW Porschéban meglévő részesedése és a várt osztalék értéke megegyezik a Volkswagen jelenlegi piaci kapitalizációjával. Vagyis ez olyan, mintha az összes többi márka és a cégben maradó készpénz értékét együttesen nullára árazná a piac, ami a szakember szerint nagyon messze áll a realitástól.

13. Kína és a Mengniu Dairy

Mi a Fidelity Inernationalnél sokáig Ázsiában bíztunk, ami hosszasan nem jött be, de most éppen volt egy 20 százalékos áremelkedés

– meséli Al-Hilal István. Ez amúgy is jellemző Ázsiára; gyakori, hogy egy hosszú pangás után jön egy hirtelen áremelkedés. Sok befektető Kína miatt Ázsiában mindenhol erős kockázatokat lát. Az orosz helyzet és az analógiák (Tajvan) fokozzák ezt a kockázat-észlelést. Viszont globálisan is ez az egyik legolcsóbb piac, ahol a politika továbbra is az innovációra és a belső fogyasztásra fókuszál. Ezt szeretik a befektetők.

Kínát ezért nagyon érdekes piacnak tartjuk, a megnövekedett félelmek ellenére a nagyobb kockázatot vállalók már próbálkozhatnak.

A politika igyekszik gazdaságbarát és a széleskörű társadalmi jólét mentén haladni. Érdemes azt nézni, hogy mit csinálnak az emberek, hogyan változik meg az életmódjuk, mit fogyasztanak nagyobb mértékben, mint korábban. A Fidelity Internationalnek az egyik kedvenc választása a Mengniu Dairy (vagyis a Mongol Tehén Tejvállalat), amely hatalmas és sikeres céggé nőtte ki magát. A kínai tejfogyasztás folyamatosan nő, az óriásvállalat pedig már a focivébék egyik nagy szponzora.

13+1. Add el Európát!

Végül egy tényleg bonyolult ajánlat a „hardcore” szakembereknek, akik továbbra is pesszimisták. Aki ugyanis nagyon negatívan látja a hozamszinteket, vagyis azt tippeli, hogy az európai kötvénypiacon nem maradhatnak ilyen alacsonyan a legjobb kötvények kamatai, annak Török Lajos szerint a német és a Benelux államokban kibocsátott kötvények kamatemelkedése a legnagyobb esély.

Ez persze erősen kockázatos és szofisztikált döntést igényel, de ha a jövő év első felében a német kötvények hozama valóban feljebb megy, akkor ezt a legjobban egy német és Benelux kötvényeket tartalmazó ETF-en (tőzsdén kereskedett alapon) keresztül lehet shortolni.