Elszálltak a budapesti lakásárak a fizetésekhez képest, de ez sem állítja meg a drágulást

124 százalékkal drágultak a lakások Magyarországon 2013 és 2021 között, amíg a fizetések ezalatt a nyolc év alatt csak negyedennyivel emelkedtek, emiatt pedig a szakértők egy része is úgy gondolja, hogy buborék alakult ki a piacon, ami bármilyen külső hatásra kidurranhat. A budapesti lakásárak nemzetközi összehasonlításban is különlegesen gyorsan emelkedtek, de ez nem jelenti feltétlenül azt, hogy ne drágulhatnának tovább, hiszen még így is töredékébe kerülnek például a prágai lakásoknak, a piacot befolyásoló tényezők többsége pedig stabilnak látszik.

Miután a 2008-as válság után néhány évre visszaestek a budapesti ingatlanárak, az elmúlt években rohamosan növekedni kezdtek. 2013 óta nemcsak hogy több mint kétszeresére emelkedtek a négyzetméterárak, de olyan, a fizetésekhez képest elszállt magasságokba jutottak el, hogy bizonyos kerületekben már kétmillió forint körül hirdetik az újépítésű ingatlanok négyzetméterét. Ilyen mértékű drágulás csak a valamivel jobb gazdasági helyzetben lévő Prágában volt tapasztalható, de a térség többi fővárosához képest Budapest még mindig olcsónak számít. A KPMG egy friss tanulmányban körbejárta a témát, arra a kérdésre keresve a választ, hogy lufi-e a hazai árnövekedés, vagy további drágulás várható az ingatlanpiacon.

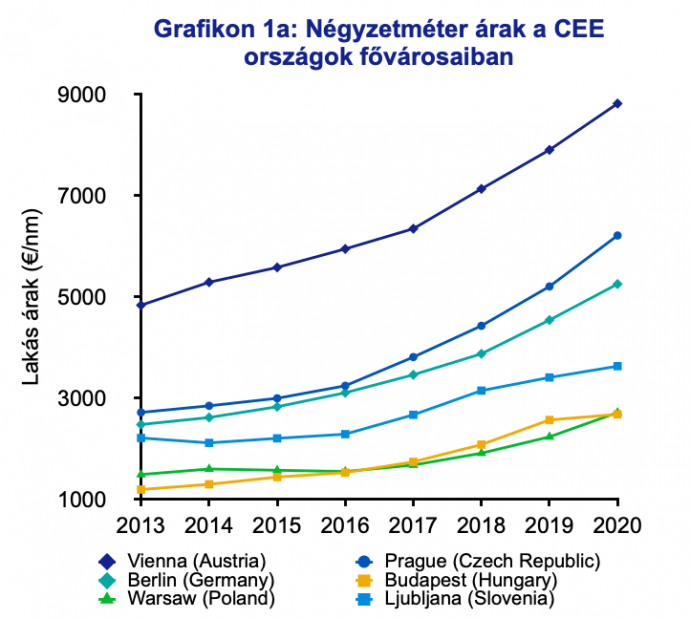

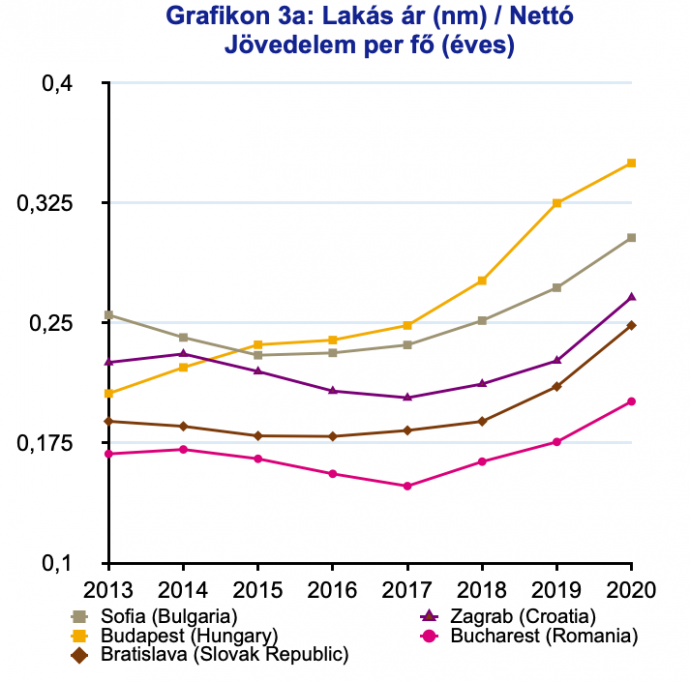

2020 harmadik negyedévében Budapesten átlagosan 2500 euróba került egy négyzetméter ingatlan, Pozsonyban ez 2650 körül alakult, Varsóban pedig 2800 euró volt az átlagár. Ugyanebben az időszakban Berlinben 5350 euró volt egy négyzetméter, de az elméletileg V4-hez tartozó Prága még ennél is drágább, ott 6300 eurónál is többet kellett fizetni. A térségben legdrágábbnak számító Bécsben a budapesti érték három és félszerese, kilencezer eurót is meghaladó ár volt jellemző. Összességében tehát Budapest a szűken vett térségében a legolcsóbbnak számít, bár Zágrábnál, Bukarestnél és Szófiánál még mindig jóval drágább.

Az viszont mindenképpen túlárazottságra utal, hogy az ingatlanok ára mennyit változott az elmúlt években a fizetések növekedéséhez képest. A nettó fizetések 32 százalékkal emelkedtek ebben az időszakban, míg a négyzetméterárak 124 százalékkal, ami 1,7 szeres különbséget jelent. Ennél nagyobbra csak Németországban nyílt az olló, a többi ország átlaga jóval kisebb (1,43).

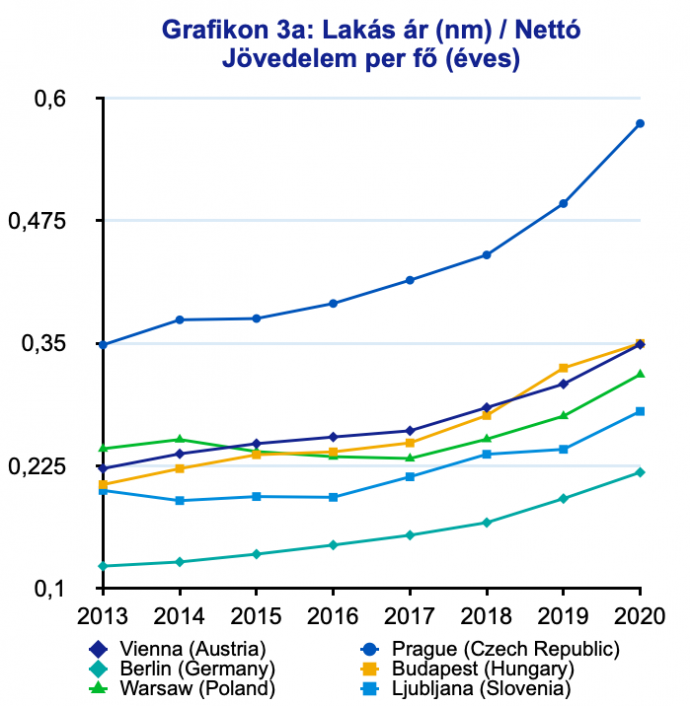

De a nettó jövedelmekhez hasonlítás is arra utal, hogy Magyarországon az indokoltnál kicsit jobban elszálltak az árak. Itthon ugyanis az éves jövedelem 30 százaléka fedez egy átlagos lakásnégyzetmétert, ami Prágát leszámítva a térségben a legmagasabb érték, ráadásul jellemzően jóval fejlettebb országokban ilyen magas csak.

A KPMG elemzése kiemeli, hogy az ingatlanpiacok árazására a szakirodalom négy tényezőt szokott figyelembe venni. Hosszú távon ezek határozzák meg, hogy meddig tud drágulni egy piac.

- Demográfiai változások. Magyarországon nemzetközi összehasonlításban nagyon alacsony a ki- és bevándorlás különbsége, így nem fenyeget az, hogy a növekvő lakosságszám nyomja fel az árakat, mint Nyugat-Európa egyes országaiban.

- Gazdasági teljesítmény. Magyarország GDP-növekedése a térségben Lengyelországéhoz volt hasonló, de elmaradt például a hasonló dráguláson átesett Csehországétól. Ugyan Németországban és Ausztriában is hozzávetőlegesen így alakultak az árak, de ezek jóval fejlettebb országok. Ez a mutató tehát túlárazottságra utal.

- Kamatszintek. Az utóbbi évekre jellemző alacsony kamatok felpörgették a hitelezést, ennek megfelelően a lakáscélú hitelek összege 2013 ás 2020 között a hatszorosára növekedett. Ezzel azonban a magyar a román után még mindig a térség legkevésbé eladósodott társadalma, ugyanis itt a legkisebb a nettó jövedelemhez viszonyított hitelállomány. Ebből az következik, hogy a magyarok olcsó hitellel sem szeretnek eladósodni, a kamatszintek tehát nem befolyásolják kirívóan az ingatlanárakat.

- Állami szabályozás. A devizahitelezés kudarca a 2008-as válság után ugyan visszafogta a magyar háztartások költekezési lehetőségeit és hajlandóságát, de aztán a kedvezményes lakásáfa, a babaváró hitel és a CSOK is hozzájárultak ahhoz, hogy 2015 és 2019 között exponenciálisan növekedjenek a lakásárak. Később a MÁP+ bevezetése miatt azok, akik csak befektetésnek vettek volna lakást, részben átpártoltak az állampapírra, de ez sem tudta letörni a növekedést. Ezek a szabályozások tehát jelentősen befolyásolják az árakat, de mivel nagyobb változás nem várható a közeljövőben, nem számíthatunk arra, hogy ezek miatt durranjon ki a buborék.

A négy klasszikus tényező mellett a KPMG tanulmánya kiemeli, hogy a koronavírus miatt kialakult áruhiány is egyre inkább kezd begyűrűzni az építőiparba. Bár az építőiparban a globalizáció miatt korábban elég kiegyensúlyozottnak számított a kereslet és a kínálat alakulása, a mostani hiány jelentős áremelkedéshez vezetett, ami ismét felveti a túlértékelési buborék veszélyét.

De ha nem a folyamatokat, hanem csak egyszerűen az aktuális piaci viszonyokat nézzük, akkor kiderül, hogy Budapest lakásárai mind GDP-hez, mind nettó jövedelmekhez viszonyítva pontosan a térségbeli átlagnak felelnek meg.

Az ingatlanárak ugyanis általában elég jól követik egy adott ország gazdasági teljesítményét és jövedelmi szintjét és az ábrán is látszik, hogy ebből a vizsgált országok között csak Berlin és Prága lóg ki jelentősen.

A fent említett szempontok közül az egyetlen, ami jelentősen változik, az a kamatszint. Az utóbbi időben elindított kamatemelési ciklus a hitelezés visszaszorulásához fog vezetni, amiből akár következhetne is a lakásárak csökkenése. Ezt azonban elég jól ellensúlyozza a növekvő infláció miatti befektetési hullám, a megtakarításaik elértéktelenedésétől tartó emberek ugyanis pontosan olyan értékállónak tartott dolgokba szeretnek fektetni, mint az ingatlanok.

Világos tehát, hogy a budapesti lakások nemzetközi összehasonlításban túlárazottak a fizetésekhez képest, mivel azonban a magyarországi lakásvásárlások nagy részét más ingatlanok eladásából finanszírozzák, ez az egyensúly stabilnak látszik.

Az állami ösztönzők és az infláció növekedése miatt pedig akár az eddigieknél is többen akarhatnak ingatlanba fektetni. Így, ha csak nem változik jelentősen az állami szabályozás rendszere (például egy kormányváltás után), könnyen lehet, hogy a következő években is folytatódik az eddig tapasztalt áremelkedés.