A kakaó lett a nyersanyagpiac bitcoinja – de mi hajtja fel ennyire az árát?

Néhány nappal ezelőtt majd 10 ezer dollárt is adtak a piacon az egy év alatt közel 250 százalékot emelkedő kakaóért tonnánként, így immár a 46 évvel ezelőtti rekord közel duplájára emelkedett. A fogyasztók ebből még keveset érzékelnek, de hónapokon belül begyűrűzhet a kiskereskedelmi árakba is.

A nyersanyagpiacokra általában igaz, hogy a viszonylag kiszámítható keresletnek, kínálatnak és készleteknek köszönhetően egy jól körülhatárolt sávban oldalaznak, és hosszú távon az átlagukhoz konvergálnak. Ugyanakkor ritkán, valamilyen váratlan sokk vagy mánia hatására abnormális mozgásokat is láthatunk.

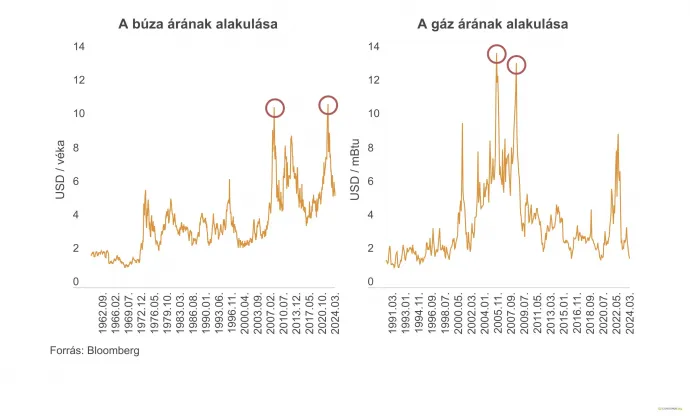

Ilyen volt a koronavírus kirobbanása után a negatív olajár, az elektrifikáció körüli mánia miatt a lítium elszállása, vagy az orosz–ukrán háború kirobbanását követően először a búza, később pedig a gáz árának az eldurranása. De valamennyi esetben közös volt, hogy az árak viszonylag rövid időn belül elkezdtek konvergálni a korábbi egyensúlyi szintjükhöz.

Ezekben az extrém szituációkban az a közös, hogy az okok szinte kivétel nélkül fundamentális gyökerűek, ugyanis vagy a keresleti, vagy a kínálati oldalt valamilyen váratlan sokk éri. Ez azonban önmagában még nem elegendő feltétel az árak drasztikus mozgásához.

Az árakat a fizikai piacon jelenlévő eladók, vevők és az árak mozgásán nyerészkedni akaró spekulánsok alakítják ki.

Kakaókereskedők kutyaszorítóban

A kereskedők nagy tételben értékesítik a kakaót a nemzetközi piacon vevőként megjelenő, jellemzően multinacionális élelmiszeripari gyártóknak. A kockázatok mérséklése érdekében pedig határidős ügyleteket kötnek, mint minden fontos nyersanyagra.

Ebben a helyzetben a kereskedő és a feldolgozóipari szereplő motivációja ugyanaz, csak más pozícióból. Egyikőjük sem szeretne az árak ingadozása miatt hatalmas kockázatot futni, stabilitásra törekednek. Ez adja ugyanis a prudens pénzügyi tervezhetőség alapját mind a két oldalon lévő félnek.

A probléma akkor is jelentkezik, ha valami extrém egyensúlytalanság, fundamentális változás lép fel a rendszerben. A jelenlegi helyzet kialakulásához az vezetett, hogy

a kereskedők, a csokigyártók és a spekulánsok is elkezdtek felkészülni a kínálat csökkenésére, ez pedig feljebb pumpálta az árakat.

Minél több spekuláns kezdte el ezt a lehetőséget kiszimatolni, annál intenzívebbé vált az emelkedés.

Ez a határidős eladási pozícióban lévő kereskedőket (vagyis azokat, akik az árak potenciális csökkenése miatt ilyen irányú pozícióval védik a jövőbeli bevételeiket és csökkentik a kockázataikat) kutyaszorítóba helyezheti, ami magyarázatot adhat a brutális árrobbanásra. Ezek az ügyletek extrém szituációkban, extrém áremelkedés mellett a kereskedők ellenségévé válhatnak. A határidős eladási ügylet ugyanis korlátlan veszteségeket okozhat, miközben nem lesz rá garancia, hogy az azonnali tőzsdei árakat a fizikai piacon jelenlévő vevői oldal el fogja fogadni. Az ügyletek lejáratáig a határidős pozíciók viszont folyamatosan átértékelődnek, tehát amennyiben a kereskedő azt akarja csak elkerülni, hogy a határidő végén – amikor a kakaó fizikailag is értékesítésre kerülne – a termék olcsóbb legyen, miközben az valójában folyamatosan drágul, brutális összegeket bukhat.

Ha pedig ezek a veszteségek elérnek egy bizonyos szintet, akkor jön az a bizonyos margin call, amikor a margin számlát vezető brókercég azonnali beavatkozásra szólítja fel az ügyfelet (itt a kakaókereskedőt). A brókercég ugyanis attól fél, hogy a veszteségek fedezeteként nála tartott ügyfélpénz már nem elegendő további veszteségek fedezésére, ha az áremelkedés folytatódna. Ekkor tulajdonképpen két választása van a kereskedőnek: vagy hatalmas veszteség mellett zárja a pozícióját egy vételi ügylettel, vagy tovább finanszírozza a pozícióját minimum az elvárt fedezeti szintnek megfelelő tőke befizetése mellett.

Előbbi azonnali hatása az, hogy az ügylet zárásaként a vételi ügylet önmagában az árakat még tovább emeli, ezzel a többi szereplőt is kényelmetlenebb helyzetbe hozva. Ha a második lehetőséget, azaz a továbbfinanszírozást választja, akkor a kereskedőnek bíznia kell abban, hogy a határidős pozíció lejártakor a raktárban lévő készletét az azonnali piacon, aktuális piaci áron fogja tudni értékesíteni, ezzel kiegyenlítve a köztes árfolyammozgásból fakadó veszteséget a határidős pozícióján.

Amennyiben ugyanis ez nem történik meg, a kereskedőnél jelentkező veszteségek még nagyobb mértékűre hízhatnak, akár csődhöz is vezethetnek. Ez történik tulajdonképpen most a piacon.

Rossz szezon, hiány

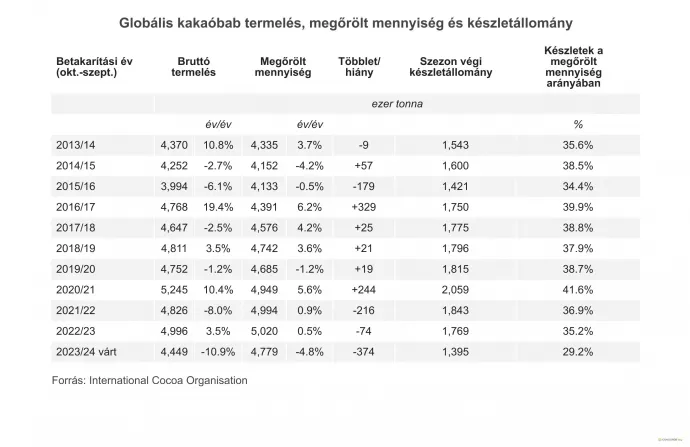

Az elmúlt egy évben a kakaó ára exponenciális mozgást mutatott be. A fundamentumok romlását az okozza, hogy a világ termelésének mintegy 75 százalékát adó nyugat-afrikai termelés visszaesett az egyre idősebb fák, a fertőzések és a kakaó szempontjából rossz időjárási körülmények következményeként. A Nemzetközi Kakaószervezet (International Cocoa Organization – ICCO) február végén publikált előrejelzése alapján

a 2024. szeptember végével záródó 2023–2024-es szezonban a valaha volt legnagyobb, 374 ezer tonna hiány alakulhat ki, azaz ennyivel kevesebb lehet a világ kakaótermesztése a felhasználáshoz képest.

A problémát az is tetézi, hogy ez már egymás után a harmadik év, amikor deficites lehet a piac. Bár a 2020–2021-es szezonban tetemes, 244 ezer tonna túltermelés volt, ám a 2021–2022-es szezonban 216, a 2022–2023-asban pedig további 74 ezer tonna hiányt mértek.

A közeljövőben elég nagy esély mutatkozik a kakaó árának normalizálódására, de kérdéses, hogy a keresleti és a kínálati görbe milyen egyensúlyi ár mellett talál egymásra.

Attól nem kell félni, hogy egy csapásra elfogy a készleten lévő kakaó a világban, de a várható masszív hiány a készleteket 1,4 millió tonnára apaszthatja globálisan az ICCO szerint, ami az őrléshez felhasznált éves mennyiség 30 százaléka alá eshet. Ugyanakkor ez még talán elégséges lenne ahhoz, hogy akár 1-2 gyatra betakarítási szezont kibírjon a piac.

A keresleti oldal alkalmazkodása talán izgalmasabb is ebből a szempontból. A nyersanyagpiacon látott brutális áremelkedés előbb-utóbb begyűrűzik a csokoládégyártók nettó értékesítési áraiba is, majd a kiskereskedelmi árakba egyaránt. Noha jellemzően az ilyen jellegű áremelkedések ellen a nagy kakaófeldolgozó gyártók határidős fedezeti ügyleteket kötnek, amelyek most a rövid távon a magasabb áraktól védik is őket, de a kakaó jegyzésének tartós elszállása nyomás alá helyezheti a gyártókat.

Afelől kevés kétség támadhat, hogy a multinacionális és tőkeerős vállalatok (például Nestlé, Mondelez) rövid és középtávon alkalmazkodni fognak a kialakult helyzethez. Ugyanakkor a kisebb manufaktúrák közül ilyen körülmények között többen bezárhatnak. A magasabb árak a piacot konszolidálhatják, a keresletet pedig csökkenthetik.

A csokoládé árát számos tényező befolyásolja, a felhasznált kakaó mennyiségének arányában pedig magától értetődőn a kiskereskedelmi árak alakulása is más skálán mozoghat. A példa kedvéért az egyik legnépszerűbb tejcsokoládé összetevőire rákeresve azt találtuk, hogy legalább 33 százalékban kakaómasszát tartalmaz. Vagyis kizárólag a tejcsokoládé gyártási költségektől megtisztított árából a kakaó beszerzési ára legfeljebb ennyit magyarázhat, de az értéklánc végére érve ennek hatása jóval kisebb lesz.

A kiskereskedelmi ár kialakulásában a tejcsokoládék esetében a gyártáshoz felhasznált cukor és tej mellett a feldolgozáshoz szükséges munkaerőköltség, a gépek használati költsége, az energiaárak és a csomagolóanyagok ára is szerepet játszik. Hogy mindezt megérje a vállalat tőkéseinek, a tulajdonosoknak és a hitelezőknek finanszírozni, a terméket valamilyen felárral értékesítik tovább. A szállítás, később a nagy- és a kiskereskedő árrése, valamint a különféle adók is a fogyasztói árat növelik.

Iparági becslések alapján a kakaó egy tábla tejcsokoládé kiskereskedelmi árából legfeljebb 8-10 százalékot magyarázhat, így tehát

a kakaó világpiaci árának négyszereződése a tejcsokoládék esetében legfeljebb 30 százalékkal növelheti majd a kiskereskedelmi árakat számításom szerint.

Lehet, hogy a fogyasztógyógyszerek helyett végül inkább a drága csoki fogja megoldani a nassolás miatti elhízást a világban? A csokoládéfogyasztási trendek hamarosan választ adhatnak erre a kérdésemre is.

Ez itt a Névérték, a Telex tematikus gazdasági blogja, amelyen külső elemzők, szakértők cikkeit olvashatják. A blogban közölt írások és az azokban megfogalmazott vélemények kizárólag a szerzők álláspontját tükrözik.