A forint borús kilátásaitól a születésszám megrogyásán át a szárnyaló piacokig – az év ábrái 2024-ben

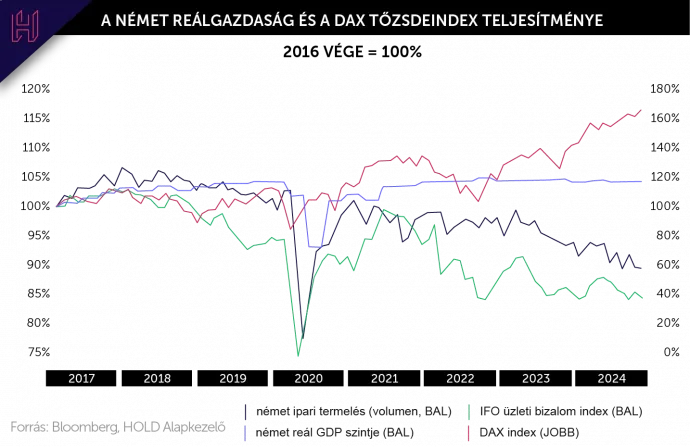

Németország: szenvedő gazdaság, szárnyaló részvénypiac

Móricz Dániel, a Hold Alapkezelő befektetési vezetője

"25 év után Németország újra Európa Beteg Embere. Európa egyik leggyengébbjeként a német gazdaság 2019 vége óta csak stagnál, az ipari termelése folyamatosan zsugorodik, az üzleti szféra hangulatindexe (a rövid Covid-pánik időszakát nem számítva) tizenöt éves mélyponton áll. A kormánykoalíció szétesett, jövőre előrehozott választások lesznek, a szélsőséges pártok folyamatosan erősödnek.

Németország gazdasági szenvedése mögött nemcsak ciklikus okok (nyomott világgazdasági környezet, inflációs sokk utáni fogyasztói óvatosság, a megemelkedett kamatok miatt visszaeső építőipari aktivitás) húzódnak meg. Európai vezető ipari országának komoly strukturális problémái vannak, amelyek már az előző évtizedben kezdődtek, de hatásuk most vált igazán láthatóvá. Kína leversenyezte Németországot, eltanulva a know-howt rengeteg iparágban vette át a vezető és legolcsóbban, leghatékonyabban gyártó szerepét. A német vállalatok piaci részesedésvesztése nehezen tűnik megállíthatónak. A megdráguló munkaerő- és energiaköltségeknek, valamint a sokszor szigorú szabályozásnak köszönhetően a német vállalatok abszolút és relatív költségszintje jelentősen megdrágult. A strukturális problémákra sajnos nincs gyors megoldás, igaz, egy a jelenleginél rugalmasabb, anticiklikus költségvetési politika tudna valamelyest javítani a helyzeten.

A német reálgazdasági szenvedés egyáltalán nem tükröződik a tőzsdei árfolyamok alakulásában. A DAX index idén 20 százalék fölötti mértékben emelkedett, ezzel az osztrák piac után Nyugat-Európa második legjobban teljesítő nagy börzéje a német. A magyarázat alapvetően nem a leértékelődő euróban (illetve a DAX indexnek a részvények osztalékát is figyelembe vevő számítási metodikájában) és idén nem is abban keresendő, hogy a részvényárfolyamok nem a reál, hanem a nominális GDP-vel együtt nőnek hosszú távon (hiszen idén már nem volt magas az infláció). 2024-ben a legfontosabb német tőzsdeindexet olyan vállalatok húzták, amelyek vagy globális fellendülésben lévő szektorokban vannak (SAP – AI-kapcsolt szoftver; Rheinmetall – védelmi iparág) vagy profitálnak a magasabb kamatkörnyezetből (biztosítók, bankok) vagy az energiaátmenet nyertesei (Siemens, Siemens Energy) vagy amelyeket egyedi okok segítik (pl. Deutsche Telekom amerikai leányvállalata). Ezek a szárnyaló részvények bőven ellensúlyozni tudták a szenvedő autó- és vegyipari teljesítményt."

Családpolitika más eszközökkel

Szikra Dorottya, a Társadalomtudományi Kutatóintézet osztályvezetője, kutatóprofesszora és Kramarics Szandra, az ELTE Szociológia Doktori Iskola doktorjelöltje

"2010 óta a kormány egyik legfőbb célja a jobb helyzetű, felsőközéposztálybeli (házas)párok gyermekvállalásra ösztönzése. Ennek érdekében azonban nem a hagyományos újraelosztást használja, hanem új típusú hiteleket, egyösszegű támogatásokat és családi adókedvezményt nyújt. A hagyományos családtámogatási eszközök (a CSED és a GYED kivételével) mára teljesen elvesztették értéküket. A részben a bankokon keresztül felfuttatott ún. egyéb eszközök (amit a nemzetközi szakirodalom social policy by other means-nek nevez) 2022-ben és 2023-ban már meg is haladták a hagyományos pénzbeli ellátások költségeit. Ez Európában egyedülálló konstrukció. Ezek a támogatási formák, különösen a hitelek, egy szűk réteget céloznak, így az adatok alapján jól látszik, hogy a leggazdagabbak profitálnak leginkább a Fidesz (igen költséges) családtámogatási rendszeréből."

Meglóduló magyar ingatlanpiac

Balogh László, az Ingatlan.com vezető gazdasági szakértője

"2023-ban sokan szorultak ki a lakáspiacról, mivel az infláció megugrása miatt a hitelkamatok is jelentősen emelkedtek. Emiatt rengetegen halasztották későbbre az adásvételeiket tavaly, aminek következtében 2024-ben jelentős lendülettel indult az év. A lendület nyár közepére alábbhagyott, és onnantól kezdve a 2025-ös vásárlásaikat hozták előre a saját célra vásárló vevők és befektetők is. Ez viszont jelentősen emelte már év közben is az árakat. Országosan szinten a január-februári 2-3 százalékos éves drágulás november-decemberre 10 százalék fölé gyorsult.

A bérleti díjak 2022 óta tartó növekedési ciklusa 2024-ben is folytatódott, de az év eleji 10 százalékos éves drágulási ütem év végére 8 százalékra "lassult". A bérleti díjak esetében a tartósabb csökkenés ritkán fordul elő, még akkor is ha csak kis mértékben kerülnek lejjebb az albérletárak. Idén október-novemberben viszont két egymást követő hónapban csökkentek a bérleti díjak, ami egyértelműen az albérletárak megfizethetőségi kihívásaival áll összhangban."

Merre tart a forint reálárfolyama?

Oblath Gábor, a HUN-REN KRTK KTI tudományos főmunkatársa

A forint idén is megroggyant, év végére mindenki hozzászokott a stabilan 400 feletti euróhoz. Oblath Gábor a leértékelődés évtizedes trendjét vizsgálja és azt vetíti előre, hogy nem is lesz már erősebb a magyar deviza.

"Az a gyanúm, hogy leértékelődés felé – vagyis az árfolyam-jegyzés konvenciói szerint: felfelé – tart a forint reálárfolyama, és gyanúmat a nominális-effektív és a fogyasztói árindex-alapú reál-effektív árfolyam, valamint a relatív fogyasztói árszint 2000 óta tartó ívének bemutatásával igyekszem alátámasztani.

A 2000-es évtizedben a forint nominális-effektív árfolyama (középső vonal) ide-oda lengett, de nem mutatott határozott irányzatot: a 2010-es évek elején nagyjából a tíz évvel korábbi szinten áll. Eközben a hazai relatív árszint (felső vonal) folyamatosan emelkedett, így a 2000-es éveket – az előbbi és az utóbbi mutató hányadosaként – a forint lassú reálfelértékelődése jellemezte (alsó vonal). A 2010-es években viszont a relatív árszint bizonyult viszonylag stabilnak (úgy 2018-19-ig), miközben a nominális árfolyam lassan, de kitartóan leértékelődött. Így a reálárfolyam irányzatát enyhe leértékelődés jellemezte, amely folyamat a 2020-as évek elején felgyorsulni látszik.

2022 elején aztán a hazai relatív árszint erőteljesen kilőtt, és a következő, közel másfél évben a 2020. évi szint 160 százalékáról több, mint 180 százalékára emelkedett. Ezt kezdetben ellensúlyozta a forint nominális leértékelődése (így a reálárfolyam alig változott), később azonban – erőteljes monetáris politikai szigorítás hatására – a forint felértékelődött, így a relatív árszint-emelkedés és a nominális felértékelődés egymást erősítő hatásaként, rövid idő alatt igen jelentős – és a jelek szerint fenntarthatatlan – reálfelértékelődést tapasztalhattunk. Az ábra legutóbbi időszakot mutató része is a korrekciót jelzi: a forint nominális és reálárfolyama leértékelődik, és számításaim szerint mégis van némi tere a forint nominális és reál értelemben vett leértékelődésének.

Ezzel kapcsolatban a közgazdasági megfontolások sem biztatók. A gazdaság úgynevezett fundamentumai nincsenek rendben, a növekedési képesség igen gyenge, a külső többlet éppen a gyenge hazai kereslet következménye, a gazdaságpolitikát nagy fokú instabilitás és kiszámíthatatlanság jellemzi, miközben nagyon hiányzanak azok az ingyenes EU-források, amelyekre a gazdaság a 2010-es években erősen rászokott. Mindezek azt valószínűsítik, hogy a 2023 közepén elért erős reálárfolyam olyan „túllövés” volt, amelyhez egy ideig nem fogunk visszatérni.

Magyarország fejlettsége történelmi távlatban

Zsiday Viktor, a Hold Alapkezelő Citadella alapjának menedzsere

Nem közvetlenül 2024-hez kapcsolódó, de az ország idei gazdasági megrekedése tükrében is érdekes történelmi adatsor, amely azt mutatja meg, hogyan változott Magyarország gazdasági fejlettsége más európai országokkal összehasonlítva. ”A 2020-as évek elejére visszaért nagyjából ugyanarra az Európához mért relatív fejlettségi szintre, ahol a 19. század végén, 20. század elején volt. A grafikonon jól látható a szocializmus okozta lecsúszás, majd a rendszerváltozás utáni helyreállás. Úgy tűnik, a piacgazdaságnak és európai integrációnak nincs alternatívája. A nagy kérdés persze az, hogy miután visszataláltunk a „helyünkre”, sikerül-e közelebb kerülni Európa magjához? Azt gondolom, hogy erre csak akkor van esély gazdasági értelemben, ha társadalmilag, kulturálisan és intézményrendszer területén is átvesszük az ottani mintákat„ – kommentálta a grafikont Zsiday.

A magyar állami kiadási szerkezetének eltolódása

Palócz Éva, a Kopint-Tárki Zrt. vezérigazgatója

2024 egyik kiemelt témája volt a nagy állami rendszerek állapota Magyarországon. Palócz Éva ebben a témakörben küldött egy ábrát a legutolsó elérhető adatokkal (2022).

”2010 és 2022 között a magyar állam alig több mint egy évtized alatt jelentősen eltérítette az állami kiadások szerkezetét mind a saját korábbi struktúrájától, mind a régiós és az európai átlagtól. Az elmúlt évtized során mintegy 5 százalékponttal emelkedett a gazdasági célokra költött összegek GDP-aránya, és majdnem ugyanennyivel csökkent a szociális támogatások részesedése. 0,6 százalékponttal mérséklődött az egészségügyre és 0,9 százalékponttal nőtt a sportra, kultúrára, műsorszórásra és vallási célokra fordított állami költekezés aránya a GDP-ben. Az állami működési kiadások magas aránya nem változott.

2022-ben valamennyi EU-ország közül Magyarország egészségügyi kiadásai voltak a legalacsonyabbak a GDP arányában (4,4 százalék) és a legmagasabbak a gazdasági célokra költött összegek aránya. A szociális támogatások terén Magyarország 2022-ben a 22. helyen állt az EU-országok között, míg 2010-ben a 13. helyet foglalta el."

Az Nvidia lett a világ legértékesebb cége

Móró Tamás – vezető stratéga, Concorde Értékpapír Zrt.

"Az MI-beruházási háború szinte kizárólagos fegyverszállítója, az Nvidia árbevétele és nettó eredménye is elszállt 2024-ben, eközben a cég a világ legértékesebb vállalatává is vált. Az MI-piacon komplett hardver/szoftvermegoldást kínáló vállalat eddig még nem talált kihívóra, ennek megfelelően nyereségtermelő képessége kiemelkedő, nettó profitmarzsa 50 százalék feletti, amely ebben a szegmensben, de általában véve is extrém magasnak számít.

A cég befektetőként is aktív, folyamatosan invesztál pénzt MI-modelleket fejlesztő vállalatokba annak érdekében, hogy a beruházási verseny és így a termékei iránti kereslet tovább erősödjön, miközben az MI felhasználási területei egyre szélesednek és használata ma már mainstream megoldásnak számít, főként az Egyesült Államokban. Eközben a nyereségesség fenntartása és a költségkontroll jegyében továbbra is tartja az „eszközmentes” működési modellt, mindössze nettó 5 milliárd dollárnyi állóeszközt birtokolva. Idén azért 324 millió dollárért megvette bérbeadójától saját székházát, négyzetméterenként 7500 dollár körüli áron."

Az EU-bővítés hatása az EU költségvetésére

Darvas Zsolt, a brüsszeli Bruegel (Brussels European and Global Economic Laboratory) kutatója, a Budapesti Corvinus Egyetem tudományos főmunkatársa

"Időnként elhangzanak olyan vélemények, hogy az Európai Unió lehetséges bővítése keleti (Grúzia, Moldova és Ukrajna) és nyugat-balkáni (Albánia, Bosznia-Hercegovina, Koszovó, Észak-Macedónia, Montenegró és Szerbia) országokkal elviselhetetlen terheket róna a jelenlegi tagországokra, és az EU-költségvetés jelenlegi nettó kedvezményezettjei nettó befizetőkké változnának. Ezen vélemények azonban alaptalanok, ahogy egy tanulmányunkban ezt bemutattuk.

Az alábbi ábra mutatja, hogy amennyiben a jelenlegi 2021-2027-es hétéves EU költségvetés szabályai változatlanok maradnának (a kiadási limitek kivételével), miközben az EU-nak 36 tagja lett volna, akkor bár a jelenlegi nettó kedvezményezettek valamivel kisebb nettó transzfert kapnának az EU költségvetéséből, de ez eltörpül azon csökkenés mellett, amellyel az előző, 2014-2020-as költségvetéshez képest 2021-2023-ban már szembesültek.

Magyarország volt a 2014-2020-as hétéves költségvetés legnagyobb kedvezményezettje az éves átlagban a magyar bruttó nemzeti jövedelem (GNI) 3,93 százalékának megfelelő nettó transzferének köszönhetően. 2021-2023-ban ez számottevően, a GNI 2,67 százalékára csökkent. Ha a kilenc EU aspiráns ország az EU tagja lett volna, akkor a magyar nettó transzfer a GNI 2,35 százaléka lett volna, amely továbbra is nagyon számottevő összeg."

Az ezüst kirobbanó formában, 2025-ben folytatódhat a rali

Pletser Tamás, az Erste olaj és gázipari elemzője

„Az ezüst 2024-ben remek szereplésen van túl: az árfolyam az év elején még a 22-24 dollár/uncia sávból az év végére stabilan 30 dollár fölé emelkedett. Az

áremelkedése legalább két tényezőnek tudható be. Egyrészt az ezüst nemesfém, az arany ”kistestvére„. Az arany idei, 30 százalékos emelkedése magával húzta az ezüstöt is. Jellemző, hogy az ezüst késleltetve követi az arany árfolyammozgását, általában lényegesen nagyobb mozgásokat produkál. A másik fő ok, hogy rendkívül jó elektromos vezető képességei miatt az iparban (például a napelemgyártásban) nő az ezüst felhasználása.

A 2020 óta a bányászott ezüst mennyisége nem tud lépést tartani a kereslettel. 2023-ban a bányászati kínálat kb. 1010 millió uncia volt, míg a keresleti meghaladta 1200 millió unciát. A különbséget a már korábban kibányászott ezüst felhasználásával lehetett csak biztosítani. Ez hosszútávon a világon felhalmozott és főleg ékszerként, ezüsttárgyként, ezüsthulladékként vagy rúdként használt nemesfém felhasználását jelenti, illetve a befektetési (bullion fine silver) piacról kerül kivonásra.

Úgy gondoljuk, hogy mind a két tényező segíteni fogja az ezüst 2025-ös szereplését. A nemesfémek iránti kereslet nő a belső érték nélküli pénzek elinflálódása és a jegybankok vásárlásai miatt, az ipari oldalon pedig a napelem értékesítések további felfutása várható. Az évtized végéig 50 dollár/uncia szintet látunk elérhetőnek az ezüst esetén, de nem tartjuk kizártnak, hogy három számjegyű ezüstár legyen. A fő kockázat a napelemgyártás lassulása, illetve a magasabb reálkamatok, melyek csökkenthetik a keresletet a nemesfémként és ipari fémként egyaránt felhasználásra kerülő ezüst iránt."

Trump és a kripto

Tunkli Dániel – befektetési igazgató, Accorde Alapkezelő Zrt.

“2024-et nem egy meghökkentő árfolyammozgást bemutató chart határozta meg, hanem Donald Trump fenti Truth Social-posztja. A bejegyzésben könyörtelen töménységgel minden benne van, ami befektetőként idén meghatározó volt, de ennél sokkal fontosabb, hogy mutatja az irányt, mi várhat ránk a következő években. Az amerikai választás egyik tanulsága, hogy szinte semmibe nem kerül egy elnökjelöltnek, ha pro-kripto zászlót bont a választási kampány során, viszont ennek a közösségnek megszólításával rengeteget nyerhet. A választás előtt a bitcoin árfolyama 70 ezer dolláros szint környékén mozgott, egy hónappal később Trump büszkén jelenthette be a 100 ezer dolláros szimbolikus határ áttörését. „Szívesen, bitcoiners” – köszi a szavazatokat!

Arról lehet vitatkozni, hogy mennyire szaladt előre az árfolyam, de az kétségtelen, hogy az eddigi szembeszélhez képest az új adminisztráció hozzáállása támogatóbb lesz a kriptopiachoz. Elképesztő számok repkednek a levegőben: kétezer milliárd dolláros bitcoin piaci kapitalizáció, a BlackRock 2,5 milliárd dollár értékben vásárolt bitcoint pusztán öt nap leforgása alatt, a valaha volt legnagyobb, 11 milliárd dolláros pénzbeáramlás a kriptoalapokba négy hét alatt. Hogy mi lesz előbb, egy érdemi korrekció a bitcoin árfolyamában, vagy az USA létrehozza a Strategic Bitcoin Reserve-öt, nem lehet tudni, de az biztos, hogy érdemi volatilitásra lehet számítani nemcsak a kripto, de egyéb eszközkategóriák terén is az új elnökség alatt.”

Aki szegény, az ne is egyék

Scharle Ágota, a Budapest Intézet ügyvezető partnere, vezető kutatója

"Magyarországon 2024-ben egy kétgyermekes pár a családi pótlékkal együtt kb. havi 51 ezer forint szociális segélyre számíthat az államtól, ha egyik szülőnek sincs munkája. Ez az összeg a medián (közepes) háztartás-jövedelem 8 százalékának felel meg. Húsz évvel ezelőtt még nem volt ilyen spártai a magyar jóléti rendszer: ugyanez a mutató 2004-ben még 34 százalékon állt. Bár a segélyek összege akkor sem volt nagy, a közepes jövedelemhez viszonyítva hasonló szintet ért el, mint Ausztriában, Svédországban vagy a visegrádi országokban.

A posztszocialista országok majd’ mindegyikében visszaesett a segélyek reálértéke az elmúlt húsz évben, és máshol is előfordult, hogy hosszú éveken át elfelejtették az inflációhoz igazítani, de a magyarhoz hasonló, nyomorúságos szintre sehol nem engedték, hogy leessen. Sőt, szomszédaink többsége a 2023-ban kiadott uniós ajánlást is komolyan vette, és 2024-ben igyekezett emelni valamicskét a minimumjövedelem-ellátás szintjén.

A kormányzati álláspont szerint ezen nincs mit aggódnunk, hiszen a munkaalapú magyar társadalomban mindenki talál magának munkát és megélhetést. Miért nem követi mégsem 26 másik EU tagállam ezt a logikát és miért ajánlja nekünk is az EU a minimumjövedelem emelését?

Azon túl, hogy a keresztény értékekre épülő európai társadalmakban erős a szolidaritás eszménye, a minimális életfeltételeket biztosító segélyezésnek fontos közgazdasági szerepe is van: segít megelőzni a később csak még több ráfordítással orvosolható betegséget, hajléktalanságot, megőrizni a munkavégző képességet, és csökkenteni a gyerekeket érintő kockázatokat. Ahol ugyanis fűtésre és élelemre sincs elég pénz, arra sem fog jutni, hogy elbuszozzanak a logopédushoz, vagy kollégiumba küldjék a jól tanuló gyereket. Amit így megtakarítunk a segélyeken, többszörösen veszítjük el más jóléti kiadások emelkedésében és elmaradó adóbevételekben."

Példátlan zuhanás a születésszámban

Kapitány Balázs demográfus (Népesedési Kutatások Alapítvány)

A gyermekvállalási folyamatokat bemutató ábra (amely azt mutatja, hány gyerek született az elmúlt 12 hónap folyamán) 2011-ben indul, ez ugyanis az első év, amikor a születésszámokra már hatással lehetett az Orbán-kormány. Látható, hogy egy bő évtizedig stagnált, enyhén növekedett a születések száma. Ez a stagnálás valójában nem kis eredmény, hiszen eközben a Ratkó-unokák nagy létszámú generációja elhagyta a gyermekvállalási életkort, így folyamatosan és gyorsan csökkent a gyermekvállalási korban nők létszáma. Jóval kevesebb nő vállalt tehát valamivel több gyereket. Ezek az adatok támasztották alá – legalábbis elvben, és a kommunikáció szintjén – a magyarországi családpolitikai modell sikerességét.

2022-öt követően azonban egy először egy csökkenés, majd 2023 nyarától precedens nélküli zuhanás figyelhető meg, amely 2024-ben nagyon látványossá vált. Ez zuhanás az, amiért az ábra kiemelt figyelmet érdemel. A meghökkentő mértékű visszaesés ugyanis enyhén szólva kételyeket vet fel a termékenységi fordulatra alapozó – és meglehetősen költséges – hazai családpolitikai és családtámogatási rendszer hatékonyságát illetően. Emellett fontos felhívni a figyelmet, hogy a születésszám ilyen mértékű bezuhanása néhány éven belül kihívásokat jelent majd az intézményrendszer számára is. A bő tízezerrel kevesebb elsős előbb a bölcsődei zsúfoltságot enyhíti majd, de később óvoda-összevonásokhoz, majd több százzal kevesebb induló első osztályhoz, és rengeteg kisiskola ellehetetlenüléséhez vezet.

Elapadt a bizalom

Virovácz Péter, az ING makrogazdasági elemzője

"Ha bizalom van, akkor minden van. Talán ez volt a 2024-es év legtöbbet puffogtatott frázisa a részemről. Sőt, ha nekem kellene megneveznem, hogy mi volt az év szava vagy kifejezése, akkor biztosan azt mondanám: fogyasztói bizalom. Nem meglepő módon ehhez kapcsolódik az év ábrája is. Hiszen 2024 másról sem szólt, csak annak emlegetéséről, hogy hiányzik a fogyasztói bizalom, ezért nem pörög úgy a gazdaság, ezért nem fut annyira a fogyasztás. És bár valóban éves bázison 4 százalék körüli a fogyasztás növekedése volumenben, azért a polikrízis időszaka (tehát 2020) előtt megfigyelt fogyasztási trendet kihúzva bizony egy szűk 9 százalékos elmaradás látszódik. Ennyi fogyasztás veszett el, vagy mondhatnánk, hogy ennyi van tartalékban, ha végre elszabadul a fogyasztói bizalom, a jó értelemben véve.

Amikor valaki manapság ránéz a fogyasztói bizalom alakulására (-28,4; 2024. november), akkor egyrészt egy értelmezhetően negatív számot lát. Erről a mutatóról azt kell tudnunk, hogy 100 az értéke akkor, ha az összes megkérdezett háztartás maximálisan optimista a jövőt illetően (számos részindexben). Értelemszerűen -100 a spektrum másik fele. Miért izgalmas így vizsgálni a témát? Három tényező miatt.

Historikus átlag: az idősor alakulása tökéletes tükröt mutat a magyar néplélekről. Ha jó, akkor is rossz. Összesen 382 adatpont a teljes idősor (1993 februárja óta mérik). Ez alatt csupán 12 olyan adatpont (hónap volt), amelyben a mutató pozitív értéket vett fel. Az elmúlt három évtizedből csupán összesen egy évnyi pozitív jövőkép. Az összes hónap 3 százaléka. Pont ezért látjuk azt, hogy Magyarország számára a referenciapont nem a nulla, hanem a historikus átlag kell, hogy legyen.

A polikrízis előtt: ugyanakkor ebből a 12 optimista hónapból hat a 2017-2019-es időszakra esett. Az elmúlt évek polikrízise miatt jól láthatóan több lépcsőben zuhant be erről a historikusan magas szintről a fogyasztói bizalom, és képtelen volt az eredeti szintre helyreállni. Mindig, amikor megindultunk volna felfelé, jött az újabb pofon. A historikus átlaghoz képest tehát valóban nem vagyunk mélyen, de a 2017-2019-es átlaghoz képest igen. Ezért állja meg a helyét az az állítás, hogy alacsony szinten van a fogyasztói bizalom.

Választási ciklikusság: végül, de nem utolsó sorban még egy érdekességet tartogat nekünk ez a hosszú idősor. Jól kivehető ugyanis a választási ciklikusság. Két választás között félidőben megindul a kampányidőszak, jönnek az ígéretek. Elindul a csodavárás, aztán esetleg jön még némi választási költségvetés, és persze, hogy megindul felfelé a fogyasztói bizalom. (Ez az ingadozás talán még prominensebb volt a váltókormányzás időszaka alatt, de 2010 után is valamennyire jellemző maradt.) Aztán lementek a választások. Sok esetben az ígéretekből nem lett semmi, vagy jött a jól bevált majd jövőre jobb lesz politikai mantra és a fogyasztók számára eljött a kijózanodás ideje, most sem lett kolbászból a kerítés. A 2026-os választásokra ráfordulva pedig kíváncsian várom, hogy vajon a kormányzat új akcióterve mennyire képes majd feltornázni a fogyasztói bizalmat. Ugyanis úgy vélem, hogy a bemutatott terv sokkal inkább közvetett módon élénkítheti a gazdaságot: elsősorban a fogyasztói bizalom javulását, helyreállítását célozza, sem mint direkt gazdasági növekedést generálna. Vagyis ha működik a terv, akkor hamarosan felfelé kellene mozdulnia a bizalomnak, ezt követően pedig a fogyasztásnak és a gazdasági növekedésnek. Kérdés, hogy közben jön-e egy újabb pofon."

Így bünteti a kormány az ellenzéki önkormányzatokat

Vasvári Tamás, Longauer Dóra (Defacto)

A Defacto blog szerzőinek 2024-es kutatása, amelyet a Public Choice című tudományos folyóiratban publikáltak, azt mutatja be korábbi költségvetési adatok alapján, hogyan alakul a kormánypárti és az ellenzéki települések állami támogatása Magyarországon.

"2024-ben első alkalommal tartották a helyi választásokat együtt az uniós parlamenti választásokkal, ráadásul úgy, hogy a nyertesek beiktatására csak októberben került sor. Az ellenzéki erők 2019-es meglepetésszerű sikerei után a kormányzati visszavágás ugyanakkor elmaradt: a budapesti kerületek és a megyei jogú városok tekintetében döntetlenre végeztek a felek, 5-5 önkormányzat polgármesteri székét sikerült kihívóként megnyerni, míg az egyik legfontosabb pozíciót, a főpolgármesterét továbbra is az ellenzéki Karácsony Gergely tölti be, még ha a közgyűlésben az új választási rendszernek köszönhetően el is vesztette a többségét.

Tehát a helyi politikában továbbra is megosztottak az erőviszonyok, ami alapján feltételezhető, hogy a kormány önkormányzatok támogatásait érintő felfogása nem fog érdemben változni. Ez, ahogy a fenti ábra is rámutat, nagyban épít a jutalmazás és a büntetés kettősére: a 2019. évi választás után azon települések, amelyek kormánypártiak maradtak vagy lettek, jelentős mértékű egyedi támogatásban részesültek, míg azokon a településeken élők, amiket elbukott a kormánypárt, jelentősen kevesebbet kaptak. Ráadásul ez a felfogás más területen is tetten érhető, legyen szó hitelfelvételekről vagy más forráselvonási technikákról (pl. különleges gazdasági övezetek létrehozásáról, amit épp most terveznek megszüntetni). Ezek az egyedileg nyújtott támogatások pedig különösen nagy hangsúlyt kaphatnak 2025-ben, amikor a költségvetési megszorításoknak köszönhetően egyre jobban épít a kormány az önkormányzati elvonásokra. Jó példa erre a szolidaritási hozzájárulás növekvő összege, ami különösen érzékenyen érinti Budapestet vagy a versenyképes járások program, amit ugyancsak a helyi iparűzési adó terhére valósítanak meg."