Javul a helyzet, de még mindig készpénzes nép a magyar

A Mastercard évente elvégzett kutatása és az az alapján összeállított Digitális Fizetési Index szerint Magyarországon összességében folyamatosan nő a készpénzmentes fizetések iránti bizalom és a használat aránya.

Ez elég evidensnek tűnik elsőre, hiszen gyorsan javul az infrastruktúra, mindenhol mobillal fizető embereket látunk, az interneten már mentett kártyaadatokkal fizetünk pillanatok alatt, de vannak okosórák, karkötők, gyűrűk, jönnek az azonnali fizetési rendszerben (AFR) az új funkciók, van edukáció, az idősebb korosztályok helyére a digitális technológiák iránt nyitottabb fiatalok lépnek. Ezek voltak a javulás főbb motorjai. Ugyanakkor az is látszik, hogy a készpénzhasználat makacs dolog, és visszafelé is tudnak alakulni a folyamatok.

Ellenhatások

Ugyanakkor bármennyire is meglepő, valójában nagy mennyiségben vannak olyan tényezők is, amelyek a készpénzmentesség ellen hatnak. Ilyen az, amikor az ügyfelek elvesznek a túl sok új technológia között, vagyis nem bírják felvenni a ritmust. De a sok banki csalás miatti riadalom, vagy a nagy visszhangot kiváltó szolgáltatói malőrök (volt ilyen nemrég az Apple Pay, de a Microsoft egy partnere miatt is) szintén gondot, elbizonytalanodást okozhatnak.

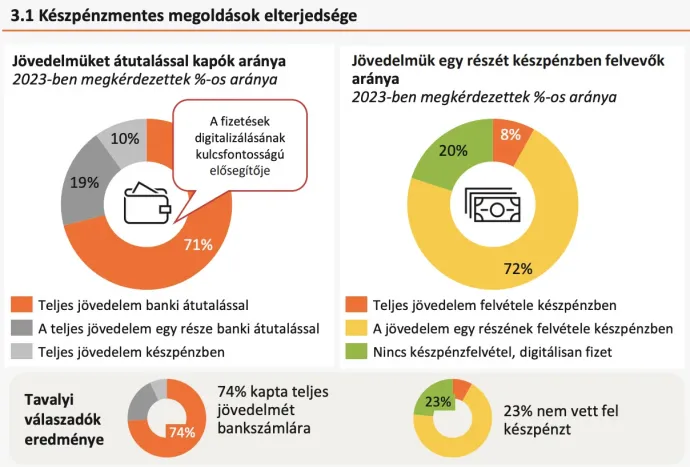

De talán az a legmeglepőbb, hogy az is látszik, hogy a gazdaság némileg visszaszürkül, mivel néhány százalékpontot nőtt a munkavállalói jövedelmeken belül a készpénzben folyósított jövedelem.

Ez pedig vélhetően a nagyobb adóelkerülés, például a kata kivezetése után romló adómorál látványos következménye. A készpénz tehát még akkor is népszerű (és sajnos részben az adóelkerülés miatt) Magyarországon, ha a dominanciája azért csökken.

Évről évre kicsit jobb

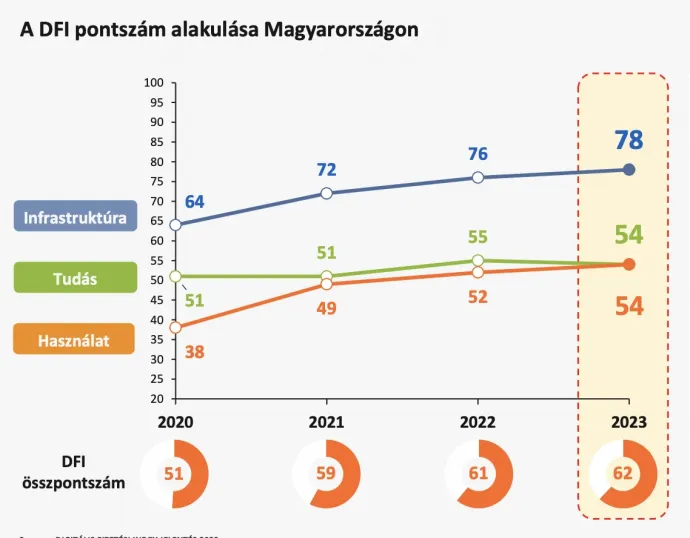

Ettől függetlenül érezhető a digitális fizetési ökoszisztéma fejlődése: amióta számolják a Digitális Fizetési Indexet (DFI), vagyis az elmúlt négy évben Magyarországon 11 ponttal javult az összpontszám, amely jelenleg 62 ponton áll. A mutató három pillért vizsgál: a digitális fizetési infrastruktúra, a használat és a tudás fejlettségét. Előbbi kettő javult tavaly, utóbbi kicsit visszaesett – mondta Márkus Gergely, a Mastercard Magyarországért és Szlovéniáért felelős country managere.

Az elemzők szerint a jelenségek mögött a digitális fizetést lehetővé tévő technológiák növekvő száma és az egyre többféle elérhető szolgáltatás áll. Az innovatív pénzügyi megoldások miatt az infrastruktúra biztosan javul, megérkeztek a QR-kódos fizetések, a fizetési kérelmek és a mobil terminálok, bár az azonnali fizetési szolgáltatás új funkcióinak hatása azonban még nem tükröződik a 2023-as adatokban. Azért van még mit fejlődni, a terminálok gyors elterjedése ellenére a vállalkozások mintegy fele még mindig nem rendelkezik kártyás fizetési lehetőséggel.

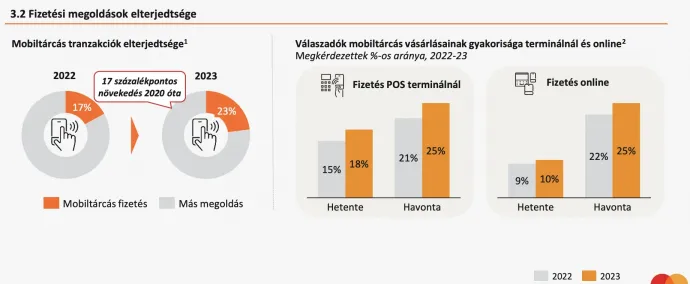

A használat során az látszik, hogy a digitálisan kezdeményezett banki átutalások aránya tavaly 90 százalékra emelkedett, az érintésmentes fizetési megoldások aránya pedig 99 százalékra.

Az olyan innovatív fizetési módok, mint a részletfizetés és a QR-kódok használata azonban továbbra is alacsony.

A tudásbeli visszaesésnél pedig nem arról van szó, hogy csökkent a felhasználók tudásszintje; a jelenséget az okozza, hogy ha az új technológiák megjelenésével az össztudás már nagyobb a korábbinál (vagyis az elméleti maximum, számtani nyelven a nevező nő), ahhoz a megszerzett új tudás (a számláló) nehezebben alkalmazkodik.

Ami kimaradt

Mivel a kutatás a 2023-as állapotot rögzíti, valójában az idei év a területet érintő adóintézkedései (megemelt tranzakciós illeték), illetve a sok furcsa krach (amikor lefagytak rendszerek vagy jóváhagyás nélkül utalódtak el pénzek), a számszaki kutatásban még nincsenek benne. Az eseményen viszont szóba kerültek a tanulmányt bemutató október 9-i eseményen.

A szakemberek szerint az Apple Pay és a Microsoft hibái eltérő gyökerűek voltak, igaz, ez a fogyasztót aligha érdekli. A rossz az, hogy ilyenek megtörténnek, erodálják a bizalmat, de pozitívum, hogy végül nem vesztek el ügyfélpénzek, és a kliensek azt láthatták, hogy pár napon belül minden rendeződött.

Az pedig az ügyfelek közül vélhetően nem sokakat érdekel, hogy a jegybankok, a kártyatársaságok, a kereskedelmi bankok és mindenféle szolgáltatók ezért mennyit izzadtak, milyen megfeszített munkát végeztek a háttérben. Biztosan tanulság, hogy egy jól működő globális fizetési ökoszisztémában sokan vesznek részt, van kockázata annak, hogy valaki elront valamit.

A készpénzhasználat időről időre látott felívelésében mindenesetre szerepet játszhatnak az emelkedő adók is, illetve az alacsonyabb kamatszint idején az, hogy a készpénztartás be nem fektetés esetén kisebb kárt okoz. De azért a szakemberek szerint ezeket nem kell túlértékelni sem: az ügyfelek főleg vásárolnak a kártyáikkal, csak kisebb részt utalnak vagy vesznek fel készpénzt, így az igénybe vett szolgáltatások zöménél nem is volt, nem is lesz díjváltozás.

A készpénzhasználat legnagyobb mozgatórugója így továbbra is leginkább a szürkegazdaság.

Vagyis amíg az emberek többet tudnak spórolni, ha nem látható a tranzakció, akkor inkább fognak készpénzt használni. Ebből a szempontból is a kata kivezetése óta több az olyan magyar vállalkozó, aki a készpénzhasználatot preferálja, pedig abban talán egyetérthet minden érintett (bank, kártyacég, állam, mindenféle szolgáltató), hogy a harc első frontjában a készpénz és az elektronikus fizetések vívnak egymással, és csak utána jön az a tusakodás, hogy a hagyományos netbanki és mobilbanki megoldások, a kártyás fizetések, vagy éppen az AFR, esetleg a qvik lesznek sikeresek (ezek részben versenyző, részben átfedő felsorolás volt).