Az MKB komoly reputációs kockázatot vállalt Marine Le Pen hitelezésével, de a pénze aligha lesz veszélyben

Teljesen érthetetlen, hogy az MKB miért vállalt kínos reputációs kockázatot, miért indukált kellemetlen ügyfélkérdéseket azzal, hogy 4 milliárd forintnyi euróval hitelezte Marine Le Pen francia politikusnő elnökjelölti kampányát. A bank életében ráadásul nem is ez volt az egyetlen furcsa hitel az utóbbi időben. Forrásaink szerint Mészáros Lőrinc eszéki futballklubja, az NK Osijek horvát focicsapat ennél például nagyobb hitelt kapott. Az MKB belső szabályzata egyébként tiltja a szélsőséges politikai tevékenységek finanszírozását, de vajon milyen objektív, tételes lista tartja Marine Le Pent „szélsőségesnek”?

Ne áruljunk zsákbamacskát! Aki ezt a cikket elolvassa, nem fogja megtudni, hogy Marine Le Pen hogyan került kapcsolatba az MKB-val. Azt ugyanis aligha gondolja bárki, hogy az ügyfél csak úgy besétált egy bankfiókba, és nyitott egy számlát.

Azt sem tudjuk, hogy a magyar politikai vezetés szólt-e oda, és ha igen, konkrétan ki. De még arról sem értesültünk, hogy a bankon belül ki „nyomta” azt, hogy az MKB finanszírozza a szélsőséges francia politikus kampányát.

Ennek ellenére is nagyon érdekes, hogy hogyan nézett ki ez az egész folyamat a bankon belül. Azt próbáltuk ugyanis részben az MKB-t belülről (vagy immár kívülről) jól ismerő forrásaink segítségével végigjárni, hogy bankszakmailag miért érezte úgy az állam tulajdonában lévő MKB, hogy ez a hitelezés vállalható.

Hiszen, mint háttérbeszélgetéseinkből kiderült, a bank vezetése pontosan tudta: a különös hitelre fény derül, igaz, arra is hallottunk utalást, hogy a bankvezetés ezt későbbre, a magyar parlamenti választás (április 3.) utánra, inkább a francia elnökválasztás második fordulójának (vagyis április 24.) környékére várta.

Mi lehetett tehát a magyarázat a 16 hónap futamidejű, egészen pontosan 10 691 775 eurós (nagyjából 4 milliárd forint) hitel történetére, amiről a politikus a vagyonnyilatkozata 21. oldalán számolt be?

Akik szerint ez kóser

Maga az MKB az ügyféltitok (banktitok) védelmére hivatkozva nem tudta kommentálni a kérdéseinket, de azért sokakat elértünk. Kezdjük először azokkal a mentőérvekkel, amelyeket azok mondtak, akik hisznek abban, hogy ez a hitel a banki kockázat szempontjából vállalható volt!

Mi egyébként azt tapasztaltuk, hogy valójában még ezek a szakemberek is úgy gondolják, hiba volt a hitelezés, hiszen ha az ügyfelek kérdeznek, ha a bank reputációja megkérdőjeleződik, akkor egyáltalán nem éri meg egy, a bank mérlegfőösszegére vetítve nem is túl jelentős, vagyis jövedelmezőség szempontjából sem kirívóan előnyös kihelyezés.

Szóval a mentőérvek:

- az MKB Banknál van lehetőség külföldi magánszemélyeknek is a számlanyitásra, sok ilyen ügyfél akad, nem csak Marine Le Pen;

- bár a bank itthon gyakorlatilag már nem nyújt lakossági devizahitelt (ennek nagyon szigorú kötöttségei is vannak, amit a Pénzcentrum cikke elemez), de egy ilyen hitel értelemszerűen devizában folyósítható, hiszen a finanszírozási cél (Marine Le Pen elnöki kampánya) euróelszámolású;

- a hitel nagyságrendje (10,6 millió eurót meghaladó összege) különös gondosságot igényelt, de Franciaországban a jelölt népszerűsége (jó eséllyel 5 százaléknál nagyobb támogatottsága) esetén olyan utólagos finanszírozási rendszer működik, amelyben a kampány költségszámláit olyan mértékben téríti az állam, hogy akár kijelenthető: a kockázatot tekintve az MKB szinte csak a francia állam rizikóját futotta;

- a kampányfinanszírozásnak és a hitelnek olyan paraméterei is voltak, amelyek révén egy esetleges rossz szereplés esetén egy állami intézmény, vagy egy esetleges baleset, halál esetén pedig vélhetően egy, a hitelhez kapcsolódó biztosítási termék is védte a bankot.

A belső szabályok

Mindez bizonyára így van, mindamellett a forrásaink azt is jelezték, hogy magában a bankban is kételyeket ébresztett ez a hitel. Vagyis voltak munkatársak, akik a belső szabályzatokkal sem tartották összeegyeztethetőnek, és többen észlelték azt is, hogy az ügyfeleik is „kérdeztek”.

Úgy tudjuk, hogy az MKB és a bankholding vezetésében eleve csak egy nagyon szűk kör tudott a hitelről. Forrásunk szerint a hitel nem szerepelt a heti, szokásos felső vezetői jelentésekben sem, amelyekben mindig tételesen felsorolták a nagy, egyedi hiteleket.

Állítólag ráadásul csak a 2021-es év 44. hétig érkeztek ilyen, kifejezetten MKB-s jelentések. Azóta az integráció miatt más a struktúra, és ezekben a beszámolókban is voltak olykor kisatírozott nevek és/vagy összegek, de mivel ezeket nagyság szerint sorba rendezték, lehetett tudni, hogy körülbelül mekkorák lehettek a félig titkos hitelek, de még így sem lelték ezt a hitelt a bank középvezetői.

Erre több magyarázat is érkezett forrásainktól:

- egyrészt az, hogy a hitel csak később, 2022 januárjában realizálódhatott;

- másrészt a bankban az integráció miatt (három bank, a Budapest Bank, az MKB és a Takarékbank egyesül éppen) sok vezető elveszíti, vagy elveszítheti hamarosan az állását, ezért az érzékeny információkat újabban fokozott védelemmel látja el a bank, nehogy a versenytárakhoz távozó volt kollégák olyan tudás birtokába kerüljenek, amelyet máshol a bank kárára hasznosíthatnak.

Korábban volt bizalom

Úgy tudjuk, a „kitakart hitelek” gyakorlata már korábban is felvetett kérdéseket. Azt például a banki vezetők sem értették, hogy mik lehetnek a kitakart tételek, ha amúgy olyan „különleges” hitelek, mint a horvát NK Osijeknek (Mészáros Lőrinc eszéki futballklubjának) adott 5,4 milliárd forintos hitel (2021 júniusában járunk) simán bekerültek az adatközlésbe. Pedig ez az éven túli hitel is pusmogásra adott okot a bank vezetői körében. Volt, aki megkérdezte, hogy itt vajon mi garantálja a térülést.

Ahogy a forrásaink mondták, az MKB belső szabályzata ráadásul definitíven tiltja a

„szélsőséges politikai, illetve offenzív, vagy szélsőséges tartalmú, szexuális tartalmú tevékenységek finanszírozását”.

Ahogy egy forrásunk kérdezte:

„Ez volt a legszigorúbb belső szabályunk, mert még a robbanóanyag-, fegyver- és lőszergyártás hitelezése is csak úgy tiltott, hogy azok finanszírozhatók, ha tisztán hobbi-, sport- vagy vadászati célt szolgálnak. Le Pen ebbe hogy fért bele?”

Igaz, más pedig azt kérdezi, hogy milyen objektív, tételes lista tartja Marine Le Pent „szélsőségesnek”.

„Marine Le Pen kiváló választási eredménye is azt bizonyítja, hogy ő már régen nem annyira extremitás, a centrum felé nyitott, a tömegek jólétével kampányol, noha a menekültellenes megjegyzések valóban részei maradtak az üzeneteinek.”

Mindenesetre azt maga az MBH (Magyar Bankholding) is rögzíti a szabályzataiban, hogy nem vállal kockázatot, ha erkölcsileg támadható tevékenységről van szó.

Kiken ment át a hitel előterjesztése?

Ha a belső szabályzatokból indulunk ki, az összeg nagyságrendjéből adódóan pár bizottságon át kellett mennie az előterjesztésnek.

Úgy tudjuk, hogy csak MKB hitelbizottsági, vezetői bizottsági vagy igazgatósági, esetleg bankholding-szintű kockázati bizottsági, vagy igazgatósági döntés esetén lehet pozitív választ adni egy ilyen hitel bírálatánál.

Ha pedig a szabályok felülbírálásával hozták meg a döntést, akkor arról negyedévente kötelező tájékoztatni a felügyelőbizottságot.

Nem tudjuk, hogy pontosan végigment-e a hitel ezeken a fórumokon, de annyit hallottunk, hogy a szakmai bizottságok ilyenkor biztosan végigböngészik a jogszabályokat, és az nem valószínű, hogy kockáztatnak. Vagyis aligha engednek át olyan kérelmet, amely valamilyen tételes szabályba ütközik, miközben ha „beleférhet”, és van hátszél, akkor átcsúszhat olyan is, ami valójában összességében kellemetlen lesz a bank megítélése szempontjából.

Bár a hitelt nem egy „szélsőséges” szervezet kapta, hanem egy magánszemély, akit a bank nem titulált szélsőségesnek, azért ennek kapcsán fel lehet tenni a kérdést:

Vajon reálisan milyen szélsőséges erő finanszírozása miatt hozott tiltásokat az MKB? Az ugyanis jóval kevésbé reális, hogy egy közel-keleti szunnita terrorcsoport vagy egy nyugat-szaharai szeparatista szervezet folyamodna MKB-hitelért, mint az, hogy egy radikális európai politikai erő.

A kedves olvasó elvégezhet ezzel kapcsolatban egy kísérletet, ami persze semmit nem bizonyít, de érdekes. Beírható a Google keresőbe a „szélsőséges európai politikus” (angolul an extreme European politician) kifejezést, és bár sem Franciaországot, sem Magyarországot, főleg nem Marine Le Pen vagy Orbán Viktor nevét nem adtam meg, a találatok elsősorban Marine Le Penre mutatnak.

Április 13-án délben, amikor ezt a mondatot éppen papírra vetem, erre a keresésre az első képtalálat éppen Marine Le Pen és Orbán Viktor közös fotója.

Transzparens a rendszer

Franciaország elnökválasztási és kampányfinanszírozási rendszere mindenesetre rendkívül transzparens. Marine Le Pent például sokáig az egyik legrégebbi és legfontosabb francia bank, a Société Générale hitelezte, de mint a Guardian 2017-es cikke írja, akkor megszakította ezt a kapcsolatot.

A következő finanszírozása azonban már botrányba fulladt, mert a cseh (de orosz hátterű) finanszírozásból nagy ribillió támadt. A részletekbe most nem megyünk bele, de a sztorit a Washington Post részletesen feltárta.

- Vajon még e súlyos politikai botrány után sem szólalt meg a magyar bankban a vészcsengő, hogy ebből baj lehet?

- Egy prudens bankban miként merülhet fel bármely munkatársban, hogy egy másik ország politikai választása szélsőjobboldali jelöltjének a kampányát érdemes finanszírozni?

- Vagy ez nem bankárokban merült fel?

Garanciák

Korábban arról is jelentek meg elemzések, hogy lehetett-e a hitel mögött valamilyen biztosítás, fedezet, esetleg kezes (a politikusnő édesapja, Jean-Marie Le Pen elég vagyonos). Itt olvasható erről Soós Eszter Petronella Franciaország-szakértő blogjának elemzése.

Nos, mi úgy tudjuk, hogy magánszemély kezes nem volt, de van a rendszerben egy olyan intézményi „kezesség”, ami segíthet, és állítólag arra is volt biztosítás, ha a politikusnővel történt volna valami tragikus. Ám a banki kockázatok mérséklésében az igazi védelmet maga a rendszer kínálta, amely összességében elég jó garanciákat nyújt a valóban népszerű jelölteknek. Itt olvasható erről egy alapos francia cikk, ez pedig a Politico friss elemzése.

Azt többen is megerősítették, hogy az MKB vezetése tudta, a hitel ténye kiszivárog, és bár az információ francia források révén lett publikus, még így is előjött a NER-re oly jellemző „fóbia”:

- „nem véletlen, hogy a választás előtt megjelent a sajtóban a hitel”;

- „a legnagyobb versenytársak (leginkább az OTP, esetleg a külföldiek) keze lehetett a dologban”

– mondogatták azok, akik a bank vezetésében elháríthatták volna ezt az ötletet, de a reputációs kockázatot vállalva, mégis támogatták a folyósítást.

Szigorú előírások

A francia elnökválasztás jelöltjeinek mindenesetre szigorú kampányfinanszírozási szabályokat kell betartaniuk, mindamellett a francia állam költségtérítési rendszere a fajsúlyosabb jelöltek által megfelelően benyújtott kampányszámlák döntő többségét elfogadja.

- A jelöltek által az elnökválasztás idején elkölthető összeg az első fordulóban 16,85 millió euró (kb. 6,3 milliárd forint), a második fordulóba kerülő jelölt további 5,66 millió eurót költhet.

- Azok a jelöltek, akik az első fordulóban a szavazatok több mint 5 százalékát megszerzik, összesen akár 8 millió euró költségtérítésre is számíthatnak a francia államtól. Akik 5 százalék alatt maradnak, csak 800 ezer euróig kapnak térítést.

- A második körös kampányt indító jelöltek pedig végül akár 10,7 millió eurónyi költségtérítést is kaphatnak az államtól (ez az összeg megegyezik az MKB-hitellel).

Az elmúlt elnökválasztások tanulságai alapján érdemes sokat költeni, mert rendre a legtöbbet költő jelölt lett az elnök. Kivételt Nicolas Sarkozy 2012-es szereplése jelentett, amikor bár ő volt a legnagyobb költekező, de végül vereséget szenvedett.

A bejáratott banki hitelezés mellett azonban Franciaországban magánszemélyek nem kölcsönözhetnek érdemi pénzt az elnökjelölteknek, de maximum 4600 euróig adományt utalhatnak. Fontos kifejezés, hogy „utalhatnak”, mert a készpénzes támogatás maximuma 150 euró, vállalkozások pedig egyáltalán nem adományozhatnak pénzt az elnökjelölteknek.

A 2017-es választások után elfogadott törvény azt is kimondja, hogy a jelöltek a továbbiakban nem kérhetnek hitelt az Európai Gazdasági Közösségen kívüli székhelyű pénzügyi szervezetektől. Ez állítólag kifejezetten az orosz finanszírozás miatt lett szabály.

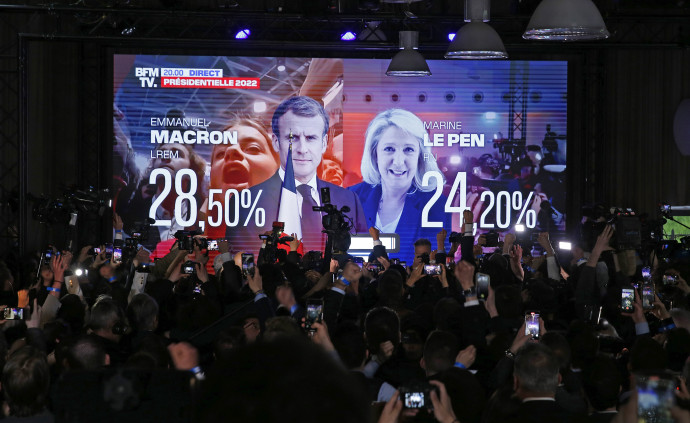

Azután, hogy április 10-én Emmanuel Macron 27,8 százalékkal és Marine Le Pen 23,1 százalékkal bejutott az április 24-i második fordulóba, mindketten erős utólagos dotálást kapnak. Még két jelölt végzett a vízválasztó 5 százalék felett, nyolc jelöltnek azonban nehezebb lesz a kampány utólagos finanszírozása.

Fentiek tükrében az MKB jó eséllyel nem bukja el a pénzét. Azt azonban továbbra is csak remélhetjük, hogy valaha megismerjük, ki és miért kezdeményezte a banknál a politikai és reputációs szempontból is rendkívül kockázatos hitelkihelyezést.