Matolcsy György jegybankelnök régi érve az euró gyors bevezetése ellen, hogy a forint és a független magyar monetáris politika a hazai növekedés alapja, és a Magyar Nemzeti Bank (MNB) függetlensége válságban is előnyére válik az országnak, például a koronavírus-járványt kísérő világgazdasági felfordulás idején is kisebbet csökkent a magyar gazdasági teljesítmény, mint az eurózónában.

Ezzel szemben pénzügyi elemzők és közgazdászok egy csoportja régóta azt állítja, hogy az euróbevezetéssel Magyarország inkább jól járna. Anélkül, hogy végigvennénk a teljes vitát (erről itt írtunk részletesen, a témához kapcsolódó vitasorozat – benne az MNB reakciójával – pedig itt olvasható), az európártiak egyik érve, hogy a közös európai fizetőeszköz válság esetén védelmet nyújt a magyar gazdaságnak.

Mások mellett Török Zoltán, a Raiffeisen Bank elemzője – amelynek anyabankja, az osztrák Raiffeisen Bank International egyébként számottevő orosz kitettséggel bír – már 2020 őszén megírta, hogy a koronavírus-járvány és korábbi gazdasági válságok is a forint gyengülését hozták, és ez a gyors és kiszámíthatatlan árfolyamváltozás komoly terheket jelent a cégeknek, emiatt a következő válságra az euró stabilitást adó bevezetésével lehetne a legjobban felkészülni.

Ezek a folyamatok az Ukrajna elleni orosz invázió után is világosan megmutatkoztak: a „független” közép-európai fizetőeszközök árfolyama jelentősen csökkent az euróval szemben.

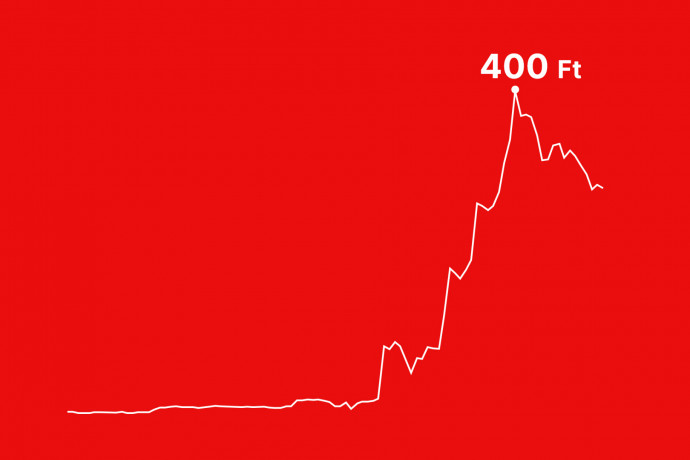

Ezekből is kiemelkedett a magyar forint, amely hétfőn ismét történelmi mélypontra ért, és már 400 forintot kellett adni egy euróért.

Régiós jelenség

A gyors és erős gyengülésnek számos oka van, bár a problémák gyökere természetesen Ukrajna orosz lerohanása.

Egyrészt a háború jelentette bizonytalanság általában arra sarkallja a befektetőket, hogy biztonságosabb eszközökbe helyezzék a pénzüket. Emiatt ilyenkor jellemzően túladnak a kisebb, nyitottabb, sebezhetőbb országok devizáin és vagyoneszközein, és dollár-, svájcifrank-, jeneszközöket vásárolnak. Ez növeli az ezen valuták iránti keresletet és ezáltal az árukat is, míg a megcsappant kereslet lenyomja a gyengébb gazdaságok valutáinak árát.

Magyarország és a régió esetében plusz faktor, hogy a háború közvetlenül a szomszédban zajlik, és nem elhanyagolható az orosz és ukrán gazdasági és főként energetikai kitettség. Ezeket a gazdasági kapcsolatokat mind a háború, mind a háború miatt Oroszországra kivetett gazdasági szankciók veszélyeztetik.

A magyar exportnak csupán 3,6 százaléka tart Ukrajnába és Oroszországba, ami nem kiemelkedő arány.

Ugyanakkor a gázimport terén Magyarország az Európai Unió leginkább Oroszország-függő államai között van, amely vélhetően magyarázza a piaci idegességet.

A válság potenciális reálgazdasági hatásai miatt egyébként más nagy valutákhoz, a dollárhoz, frankhoz, jenhez képest az euró is gyengült, ezekhez képest a magyar forint és a más regionális valuták értelemszerűen még nagyobbat zuhantak.

Frissítés: Varga Mihály pénzügyminiszter hétfőn e cikk megjelenése után nem sokkal arról beszélt, hogy „a magyar forint is a brüsszeli szankciók áldozata”, a „brüsszeli” jelző alatt azon, az Európai Unió által Oroszországgal szemben hozott gazdasági és pénzügyi szankciókra utalva, amelyeket az EU összes tagországa, köztük Magyarország is megszavazott. Varga szerint a „forintra és a magyar emberekre a legnagyobb veszélyt az jelenti, hogy lebegtetik a szankciók kiterjesztését az energiaszektorra.” Az nem világos a pénzügyminiszter szavaiból, hogy vajon mekkora veszélyt jelent a magyar gazdaságra, hogy Oroszország éppen szétlövi egy szomszédos exportpiacát, illetve hogy milyen adatok alapján érintik súlyosabban a szankciók Magyarországot, mint Európa többi államát, például a szintén súlyos orosz energiafüggőséggel bíró Németországot és az euróövezet több más, komolyabb orosz érdekeltségekkel bíró tagállamát.

Egy, a fenti kettőhöz kapcsolódó potenciális hatás, hogy az ukrajnai háború a kockázatok növelésével visszafoghatja a külföldi vállalatok és befektetők közép-európai beruházási kedvét. Szintén a beruházások ellenében hat, hogy a háború és a szankciók a várakozások szerint nemcsak a magyar vagy közép-európai, hanem általában véve az európai és globális növekedést is visszafogják majd. Ezek a jelenségek csökkenthetik a tőkebeáramlást, ami további negatív nyomást jelent az árfolyamra nézve.

További átmeneti hatás a mostani helyzetben, hogy egyes értékelések szerint a shortolók is megjelentek a forintpiacon, azaz sokan a forint további gyengülésére játszanak. Ez az árfolyamra is hatással van, bár nem világos, hogy pontosan mekkora a spekuláció hatása.

Átmeneti?

A forint mindenesetre még a többi régiós devizánál is gyengébben szerepel az utóbbi napokban. Külön érdekesség, hogy

a forint az ukrán hrivnyánál is nagyobbat esett idén, valamint a válság kezdete óta is, bár ebben benne van, hogy a hrivnya esetében a piac már jóval korábban beárazta az ukrán konfliktus kockázatait.

A forint mélyrepüléséhez az MNB bírálói szerint a jegybank túlzottan laza monetáris politikája is nagyban hozzájárult. Ezen álláspont szerint az MNB laza politikája – az alacsony kamat és a növekedési hitelprogram – évek óta fűtötte a magyar gazdaságot, ami miatt az infláció már évek óta jóval magasabb volt, mint az európai átlag.

Az infláció mindazonáltal ma az egész nyugati világban problémát jelent, és az ukrajnai háború ezen a téren sem ígér sok jót: a potenciális további ellátási gondok és az ukrán mezőgazdasági export vagy az orosz nyersanyagok kiesésének kockázata tovább növelte egyes alapvető alapanyagok és termékek világpiaci árát.

Az infláció miatt az eddigi várakozások arról szóltak, hogy az amerikai jegybank szerepét betöltő Federal Reserve és az Európai Központi Bank is kamatemelést fontolgatott. Ez nem hordozott jó kilátásokat a feltörekvő piaci valuták számára, mert a stabilabb valuták kamatainak emelkedésével a tőke hagyományosan a fejlett világ felé indul. A jelenlegi, gyengülő európai növekedési kilátások mellett ugyanakkor egyre többen kételkednek benne, hogy az EKB-nál tartják-e a korábbi pályát. Ha az EKB végül nem mer erősebb kamatemelést hozni, de az amerikai gazdaság mérsékeltebb kitettsége miatt a Federal Reserve igen, az az eurózónához erősen kapcsolódó devizákra is negatív nyomást jelent.

Madár István, a Portfolio vezető makrogazdasági elemzője mindenesetre hétfőn azt mondta: a jelen helyzet nem a magyar gazdaság fundamentumait tükrözi, és a piaci hisztéria elülése önmagában is sokat erősíthet majd a forinton. Bár azt is hozzátette, hogy még csak most kezdődhet Kijev ostroma, és Oroszország energiapiaci szankcionálása is felmerült a napokban, azaz a helyzet egyelőre nem a megnyugvás jeleit mutatja.