A forint többet veszített értékéből az orosz invázió után, mint más kelet-európai valuták. Ennek egyik oka az volt, hogy az MNB éveken át olyan politikát folytatott, ami elősegítette a forint gyengülését.

A Defacto blog szerzői közgazdászok, szerkesztői Bárány Zsófia, Danis András, Lindner Attila, Szűcs Ferenc és Zawadowski Ádám, a Közép-európai Egyetem (CEU), a Stockholmi Egyetem, és a University College London kutatói.

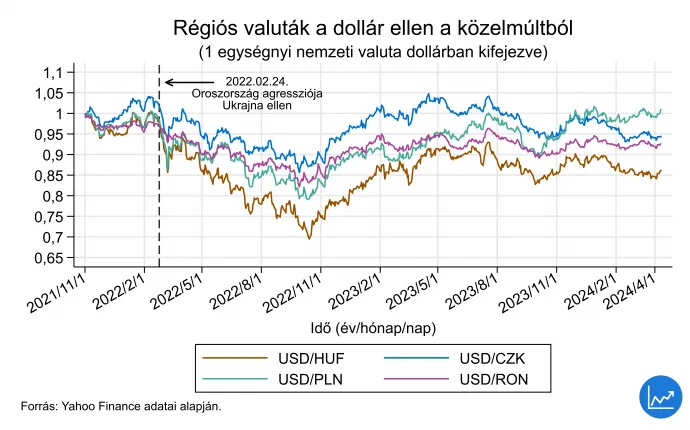

Az orosz–ukrán háború nyomán a forint jelentős mértékben veszített értékéből. Míg 2022. január 1-jén egy amerikai dollár 324 forintot ért, addig 2022. december 31-én már 373 forintra volt szükség egy dollár megvásárlásához. A forint értéke 2022 októberében érte el a mélypontot, amikor több mint 400 forint kellett egy dollárhoz. Az euróval szemben is hasonló mértékben veszített értékéből. Igaz, a forint a 2022-es mélypont óta stabilizálódott, viszont nagyobb távlatból nézve már évek óta gyengül a dollárral és az euróval szemben.

A forint leértékelődése különösen figyelemreméltó, ha összehasonlítjuk más kelet-európai valutákkal. Az alábbi ábra a forint, a cseh korona (CZK), a lengyel złoty (PLN) és a román lej (RON) dollárban kifejezett értékét mutatja 2021. november 1-jétől 2024. áprilisig. Az adatok alapján látható, hogy bár mindezen valuták leértékelődtek az orosz invázió alatt, egyikük sem vesztett olyan mértékben értéket, mint a magyar forint.

A leértékelődés hátterében több tényező is állhat, viszont az egyik legfontosabb tényező a jegybank viselkedése. A Magyar Nemzeti Bank (MNB) éveken át olyan politikát folytatott, amely gyengébb valutát segített elő, mivel sokáig alacsonyan tartotta a kamatokat.

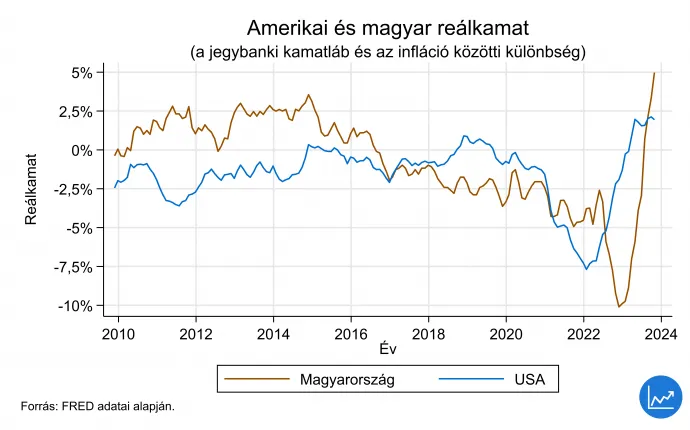

Első látásra az MNB kamata nem is tűnt olyan alacsonynak a nyugati országokéhoz képest. Ez viszont nem veszi figyelembe, hogy itthon az infláció majdnem minden évben magasabb volt, mint például az Egyesült Államokban. Jobban össze tudjuk hasonlítani az amerikai és a magyar kamatlábakat, ha levonjuk belőlük a két ország inflációját. Ezt hívják reálkamatnak. A második ábránkon látható a két ország reálkamata 2010 és 2023 között.

Jól látható, hogy 2017-ig majdnem folyamatosan magasabb volt a reálkamat itthon, mint az Egyesült Államokban. Viszont már 2015-ben elkezdett csökkenni, és 2017-től 2023 közepéig majdnem végig alacsonyabb volt, mint az amerikai. Ebben az időszakban többet vesztett az értékéből a forint, mint 2017 előtt.

Az alacsony kamatok csökkentették a külföldi intézményi befektetők, például befektetési alapok, bankok és nyugdíjalapok érdeklődését a magyarországi befektetések iránt, ami a forint iránti kereslet mérséklődéséhez és az árfolyam gyengüléséhez vezetett.

Persze a gyengébb forintnak vannak előnyei is. Az alacsony árfolyam segítheti a magyar exportot, mivel a magyar termékek olcsóbbá válnak a külföldi piacokon, ezáltal pedig nő a kereslet és új munkahelyek jöhetnek létre. Ugyanakkor a tartósan alacsony kamatlábak, részben a forint értékvesztése miatt is, magas inflációhoz vezethetnek, amit az elmúlt évek magyar inflációs adatai is tükröznek. Magyarország inflációja az egyik legmagasabb volt az Európai Unióban az elmúlt években.

A forint 2022-es különösen nagy leértékelődésének persze további tényezői is lehetnek. Az uniós források visszatartása miatt a külföldi befektetők gazdasági recessziótól tartottak Magyarországon. Emellett Magyarország Oroszországgal való szoros kapcsolata is aggodalmat keltett a külföldi piaci szereplők körében.

2022 végére a forint jelentős mértékben erősödött a dollárral szemben, ami az MNB új politikájával esett egybe. Az MNB drasztikusan megemelte a kamatokat, ami kissé késve magasabb reálkamathoz vezetett. Az ábrán jól látható, hogy 2023 végére megelőzte az amerikai reálkamatot is. Ez alátámasztja azt az elméletet, hogy a forint korábbi leértékelődésének egy részét az MNB laza politikája okozta.

Ha szeretne a Defacto elemzések megjelenéséről email-tájékoztatót kapni,kattintson ide!