Már megint a szupergazdagok jártak jól

Infláció idején azt szokták mondani, hogy két csoport van nagy gondban. A szegények, mert ők még nehezebben élnek meg. És a gazdagok, mert nem tudnak mit tenni a vagyonuk leértékelődése ellen. A privátbankárok éves szakmai konferenciáján járva mégis úgy tűnt, hogy azért a szupergazdagokat nem kell sajnálni, mert továbbra is ők gazdagodnak a legjobban. Közben Magyarországon alig 300 ezer háztartás rendelkezik 3-5 millió forintnál nagyobb megtakarítással, a falusi háztartások 55 százaléka pedig a hónap végére teljesen feléli a jövedelmét.

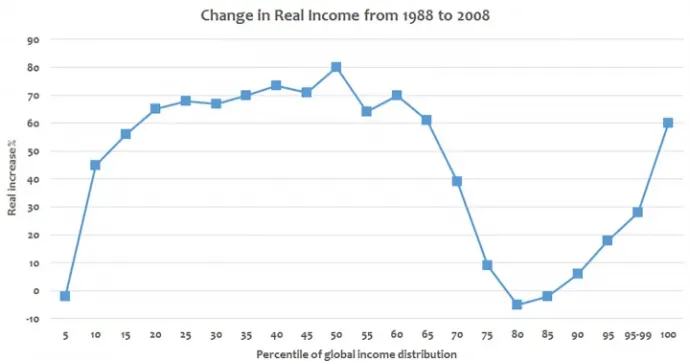

Évek óta megfigyelhető egy globális jelenség, aminek az úgynevezett elefántgörbe a legismertebb megjelenítési formája. Ez arról szól, hogy relatíve ki jár jól a világban, vagyis arányaiban a szegények, a középosztály vagy a gazdagok helyzete javul.

Maga az elefántgörbe úgy képződik, hogy vagyon vagy jövedelem alapján sorba rendezzük a világ teljes lakosságát, és azt nézzük, ki mennyit gazdagodott adott időszakban. A görbe pedig valóban egy elefántot rajzol meg, vagyis a sor eleje, a világ szegényei szépen gazdagodnak. Ez főként a korábban a világ legszegényebbjei közé tartozó kínai és indiai tömegek gyarapodására igaz, ők rajzolják ki az elefánt testét.

Az elefánt nyaka mélyebben van, mert a középosztály képviselői (például az európai és az amerikai dolgozók) nem gyarapodnak annyira, sőt, inkább leszakadnak. Végül a leggazdagabbak, azaz az elefánt ormánya megint csak kiemelkedik. Ők folyamatosan nagyon gazdagodnak.

Szakkonferencia a leggazdagabbakról

Privátbanki és vagyonkezelő konferencián jártunk, ahol a főszervező, Karagich István, a Blochamp Capital ügyvezető igazgatója egészen megdöbbentő számokat mondott az aktuális globális gazdaglistákról.

Ha a leggazdagabbakról, a dollármilliárdosokról vagy más összeállításokban a forintmilliárdosokról (a 10 millió dollár feletti vagyonnal rendelkezőkről) beszélünk, akkor kiderül, hogy

ennek a teljes piacnak a fele Észak-Amerika, és továbbra is a leggazdagabbak gazdagodnak a legjobban. A szupervagyonosok újonnan (egy év alatt) szerzett friss vagyonának a 63 százalékát ennek a körnek mindössze az 1 százaléka szerezte meg.

A világ lakosságának egyébként nagyjából 1 százaléka, azaz 59 millió ember tekinthető nagyon gazdagnak.

Nagykutyák

A világ leggazdagabb embere a Forbes szerint egy ideje a 211 milliárd dolláros vagyonnal rendelkező francia Bernard Arnault, aki befektető, műgyűjtő, a Louis Vuitton és a Hennessy márkát is magában foglaló LVMH luxusmárkacsoport vezetője. Őt azonban már sok amerikai követi: Elon Musk, Jeff Bezos, Larry Ellison, Warren Buffet, Bill Gates és Michael Bloomberg.

A top 10-ben nincs egyetlen nő sem, csak a 11. helyen. Ő Françoise Bettencourt-Meyers, a L'Oréal-csoport igazgatóságának tagja, aki örökölte a vagyonát.

Az online és real time is elérhető lista alapján szeptember 4-én a magyarok közül Csányi Sándor 1,5 milliárd dollárral az 1905. helyen állt, Mészáros Lőrinc pedig 1,2 milliárd dollárral a 2259. helyezett volt.

Az utóbbi időben arányaiban az afrikai, illetve a közel-keleti régió gazdagodása volt a legerősebb, sokkal gyorsabb, mint az európai, amerikai vagy ázsiai régióé.

Egyedileg természetesen a két legnagyobb nemzetgazdaság, vagyis az Egyesült Államok és Kína adja a legtöbb dollármilliárdost. Érdekes azonban, hogy amikor egy amerikai bekerül ebbe az elitklubba, akkor ő ott is marad, a kínaiaknál viszont erre egyáltalán nincsen garancia. Náluk a milliárdosok egynegyede előbb-utóbb kiforog ebből a körből, hozzátehetjük: nem feltétlenül önszántából.

A magyarok

A magyar szupergazdagok regionális összehasonlításban egyébként nem is olyan gazdagok. Természetesen ez érthető, ha a sokkal nagyobb Oroszország vagy Lengyelország az összehasonlítási alap, esetleg az arányaiban gazdagabb Ausztria. Ugyanakkor ha a top 10-et nézzük államonként, még a kisebb országokkal sem vagyunk feltétlenül partiban.

- Csehországban például nyolc olyan milliárdos van, aki érdemben vagyonosabb, mint a magyar listavezetők;

- a szlovákok nagyjából ott tartanak, mint mi, pedig kisebb az ország;

- a horvátok viszont érdemben lejjebb vannak nálunk.

Délnyugati szomszédunkra jellemző, hogy egy-egy ismert sportoló is fel tud kerülni az összefocizott pénzével a gazdaglisták top 10-esébe, ez máshol nem jellemző. Az egész régióban közös, hogy a listákon vannak ugyan nők, így például Petr Kellner elhunyt cseh milliárdos felesége vagy az eljárás alá vont szlovák Jaroslav Haščák felesége, akire a vállalkozó átírta a vagyonát, de saját vállalkozásuk útján meggazdagodott nőket nem találunk.

Ez amúgy nem lenne rossz, mert ahogy Orbán Krisztián és Pogátsa Zoltán rendkívül érdekes beszélgetéséből kiderült, a kapitalizmus sikertörténetei, Tajvan, Szingapúr vagy Finnország példája azt mutatja, hogy az elmúlt időszakban

azok voltak a legsikeresebb államok, amelyek akár autoriter államban, akár jóléti államban, de terítették a tudást, a vállalkozó szellemet, és nem azok, ahol a gazdaság nagyon koncentráltan, kevesek sikerterülete volt.

Kikről beszélünk?

A nagyon gazdagok világából most egy kicsit szálljunk le a hétköznapi emberek szintjére. A konferenciát szervező Blochamp Capital viszonylag plasztikusan mutatta be, hogy a különféle háztartások megtakarítási szempontból hogyan néznek ki Magyarországon. Karagich István szerint

2022-höz képest mindenkinél romlott a megtakarítási képesség Magyarországon, idén csak az emberek egészen csekély rétege tudott félretenni.

A statisztikák szerint a falusi háztartások 55 százaléka a hónap végére teljesen feléli a jövedelmét. Akiknek mégis sikerül valamit megspórolni, azoknak 45 százaléka még ilyen infláció mellett is készpénzben tartja ezt az összeget. A budapestiek 44 százaléka nem tud félretenni, és a tényleges megtakarítók 26 százaléka szintén a párnacihában tartja pénzét.

A nominális számok azért gyarapodnak, hiszen miközben 2010-ben a privátbankárok által kezelt vagyon Magyarországon 2349 milliárd forint volt, ez 2023-ra több mint háromszorosára, 7400 milliárd forint fölé nőtt.

A vagyonosabbak között három csapatról beszélünk. A privátbanki réteg a nagyvállalkozók, a százmilliós vagyonnal rendelkezők, a leggazdagabb családok köre.

Az affluens ügyfél valamelyik hazai nagyvárosban – elsősorban Budapesten vagy az agglomerációban – él, jellemzően felsőfokú végzettséggel rendelkezik, 40–60 év közötti, havi nettó jövedelme pedig stabilan nettó 1 millió forint fölött alakul. 30–70 millió forint megtakarítással, és akár két saját tulajdonú ingatlannal rendelkezik.

A prémium ügyfél profilja szerint 30–50 éves, havi nettó 500 ezer forintot meghaladó jövedelemmel rendelkezik, emellett 3–15 millió forint megtakarítással és legalább egy saját ingatlannal. Hosszú távra tervez, jövedelemmaximalizálásra törekszik, és bármikor szívesen kipróbálja azokat az új pénzügyi csatornákat, amelyek megkönnyítik az életét.

Szakmai kihívások

Ami a vagyonkezelési szakmát illeti, az utóbbi időben a bevezetőnkben már említett infláció kavarta meg leginkább az ágazatot. A magasabb kamatok mellett nem csoda, ha a fixed income (fix hozamú) befektetések voltak a legnépszerűbbek a magyar befektetők körében is.

A lakossági állampapírok állománya ma már 10 ezer milliárd forint felett jár, a befektetési alapok is újra népszerűek, mert például a kötvényalapokban is elérhető a magas kamatokból fakadó kiemelkedő hozam. Bálint Attila (Friedrich Wilhelm Raiffeisen) szerint az ügyfelek érdeklődési területei között

egyre inkább felbukkan már a kripto is, népszerű a mesterséges intelligencia, és sokan szeretnének saját lábra állni, játékból vagy meggyőződésből, de nem feltétlenül a hagyományos instrumentumokban és nem feltétlenül a hagyományos ügyfél-bankár kapcsolatban gondolkodnak.

Bozsogi Tamás (OTP) kiemelte, hogy a digitalizáció is nagyon erősödik ebben a korábban kifejezetten személyes kapcsolattartásról szóló pénzügyi szegmensben. A piacvezető bank ugyan legalább a megyeszékhelyeken személyesen is ki tudja szolgálni az ügyfeleket, de a klasszikus „kávé, leülés, tanácsadás” helyett valóban kedveltek lettek a digitális csatornák. Ez költséghatékony megoldás, az ügyfelek és a tanácsadók is szeretik, például azért is, mert nem kell annyit a dokumentációval foglalkozni,

a papíralapú létformától mindenki szeret megszabadulni.

Ugyanakkor Dócs János (CIB) arról is beszélt, hogy komoly HR-kihívások is jelentkeznek. Egyre nehezebb megfogni a fiatalokat, hiszen más üzletekben gyorsabbak a karrierutak, a privátbankárok között lassabban lehet az ügyfélhez kerülni, majd innentől is 8-10 év, amíg valaki szenior privátbankár lehet.

Ha valakinek van akár 300 millió forintja, attól még nem feltétlenül lesz privátbanki ügyfél, ehhez egyfajta nyitottság és szakmai rátermettség is szükséges. Az is jellemző, hogy egy-egy divattermék, akár a magyar MÁP Plusz, Prémium Állampapír egyre rövidebb ideig szexi – hangzott el.

Végh Richárd (Budapesti Értéktőzsde) azt is elmesélte, hogy 2010 óta a magyar gazdagok portfóliójában a vagyonnövekedés ütemén végre gyorsabban nőtt a részvénytartás üteme, igaz, „volt honnan javulni”.

Vagyis Magyarországon még a gazdagok is elég konzervatívak a befektetésekkel, de legalább elmozdultak a nagyobb kockázatvállalás irányába.

Ki legyen a szolgáltató?

A konferencián az is szóba került, hogy mibe és kivel érdemes befektetni. A forinttal kapcsolatban a sok nyerési lehetőség után a szakemberek már érezhetően óvatosabbak. Loncsák András (Alfa Alapkezelő) találó képével a vagyonkezelő kicsit olyan, mint a pók, aki egy passzív ragadozó.

Fonja a hálóját, kialakítja a befektetési pozícióit, és várja, hogy jöjjön bele a szúnyog, akit elfogyaszthat. De néha túl nagy falatok érkeznek, és ha a denevér száll bele a hálóba, ő beszakítja azt.

Most a forint körül van egy ilyen háló, a relatív magas kamatok miatt lehet vele nyerni is, de azért van szakadási kockázat is.

Juscsák György (JP Morgan) szerint a szolgáltatói piacon is alapvető átrendeződés várható. Szerinte a nemzetközi vagyonkezelői piacon 3-5 mega alapkezelő marad, mellettük sok kis helyi butik, de akik ma középen ragadtak a piacon, ők kihullhatnak. Ennek a nagy konszolidációnak egyébként az lenne az oka, hogy a szabályozói környezet egyre bonyolultabbá válik, ettől megdrágul a termékfejlesztés és a működés, és egészen más lett az elemzés is.

Sok pénz kell hozzá, a kínai piacot ugyanis nem lehet Londonból elemezni, ott kell lenni.

A JP Morgannek például olyan kicsi a magyar piac súlya, hogy nincs rá külön embere. Ahogy a latin mondja, ez egy terra incognita, ismeretlen terület, de ahogy a kicsik tudnak a nagyoknak segíteni a lokális elemzéssel, úgy a nagyok is tudnak segíteni a kicsiknek abban, hogy egy nagyobb piacot, a brazilt vagy a kínait megértsék.

Ezt a szükséges kooperációt egyébként mások is így látják. Al-Hilal István (Fidelity International) szerint a szolgáltatók, bármilyen terméket is propagálnak, legyen az arany, bitcoin, befektetési alap vagy állampapír, valójában ugyanazokra a pénzekre mennek. Ez egy versenyhelyzet, de a közös ötletelés, a kooperáció olyan szituációkat is teremthet, ahol a felek együttműködnek.

Ezzel a „magyarok” is mélyen egyetértettek. Gáti László (OTP Alapkezelő) kiemelte, hogy Magyarországon olyan a piaci és a szabályozói környezet alakult ki, ami

„frissen tart, mert állandóan szükséges egyfajta kreativitás, folyamatos alkalmazkodás.”

Szabó Balázs (Hold Alapkezelő) szerint a lokális tudás, vagyis az, hogy a helyi munkatársak eljárnak a kelet-közép-európai konferenciákra, vagy kialakulnak a személyes kapcsolatok, sokat segíthetnek a helyi instrumentumok jobb megítélésében.

Kutatás

Mindenesetre az egészen biztos, hogy a privátbanki üzlet kevesek terepe. A Blochamp kutatása úgy kalkulál, hogy mindössze 300 ezer háztartásra koncentrálódik Magyarországon az, hogy 3-5 millió forintnál nagyobb megtakarítással rendelkeznek.

Ráadásul egyre bonyolultabb az átjárás, ebbe a csoportba egyre nehezebb bekerülni. A társadalom 97 százaléka számára elérhetetlen ez a megtakarítási szint,

- a hosszasan fennmaradó infláció,

- a megtakarítás hiánya

- és az elmaradó gazdasági növekedés miatt.

Több százezer háztartás szembesül azzal, hogy immár képtelen megtakarításra elkülöníteni a jövedelméből, és ezzel áttörni a vagyoni felső középosztály üvegplafonját.