A borús helyzet miatt a megszokottnál nagyobb várakozás övezte az MNB friss inflációs jelentését, amelyben a jegybank elemzői a magyar- és világgazdaságot alakító tényezőket járják körül és tesznek előrejelzéseket. A főbb számokat – pl. az infláció és a GDP tekintetében – részben már közölte Virág Barnabás a hét eleji kamatdöntés sajtótájékoztatóján, de a jelentés a gazdaság számos más vetületéről is érdekes megállapításokat tartalmaz, ezekből szemezgetünk most.

A legfontosabb várakozások

- Rövid távon még emelkedni fog az infláció (döntően a monetáris politika hatókörén kívüli okokból, mint az aszály vagy a magas energiaárak). A folyamat „orrnehéz”, szeptemberben következik be a további emelkedés jelentős része.

- Jövő évtől azonban dezinflációs hatások várhatók: ebben benne vannak globális tényezők is, de a belső fogyasztás is mérséklődni fog Magyarországon. A jegybank szerint 2023 második felében ez a folyamat felgyorsul egyrészt az erős bázishatások miatt, másrészt addigra beérik a korábbi monetáris politikai döntések hatása. Összességében 11,5-14 százalékos drágulást várnak a következő évre.

- A magyar GDP az év első felében még élénken növekedett, a másodiktól azonban számottevő lassulás várható. 2022-ben 3-4 százalékos gazdasági bővülést vár az MNB, 2023-ra viszont már csak 0,5-1,5 százalékosat. 2024-re aztán megint optimistább a jegybank, 3,5-4,5 százalékra számít.

- A folyó fizetési mérleg hiánya 2022-ben még emelkedik, de a következő években jelentősen javul majd a külső egyensúlyi pozíció.

Az alappálya összefoglaló táblázata az összes fontos adattal és előrejelzéssel a jelentés 11. oldalán megtalálható.

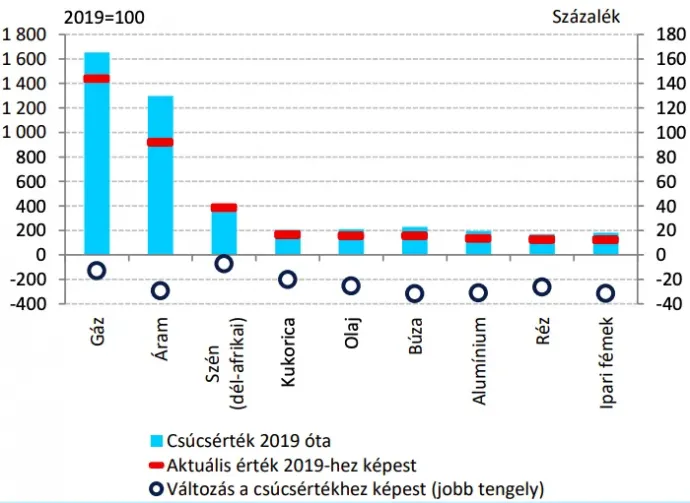

Túl vagyunk a nyersanyagdrágulás csúcsán

Az elmúlt negyedévben alapvetően a háború, a meghatározó jegybankok kamatemelési várakozásai, az infláció okozta aggodalmak, az erősödő recessziós félelmek, valamint koronavírus-járvány fejleményei mozgatták az eszközárakat. A nyersanyag- és energiaárak továbbra is magas szinten alakulnak, ugyanakkor a recessziós félelmek erősödése az energiaárak csökkenését és a menedékeszközök árfolyamának emelkedését okozhatja – állapította meg az MNB.

Szeptember közepétől már korrekció látszott az energiapiacon: az áram és a gáz ára az augusztusi csúcsérték felére, míg a kőolajé tartósan 100 dollár alá csökkent az utóbbi hetekben. A búza és a kukorica ára is az orosz-ukrán háború előtti szint közelébe süllyedt az elmúlt időszakban.

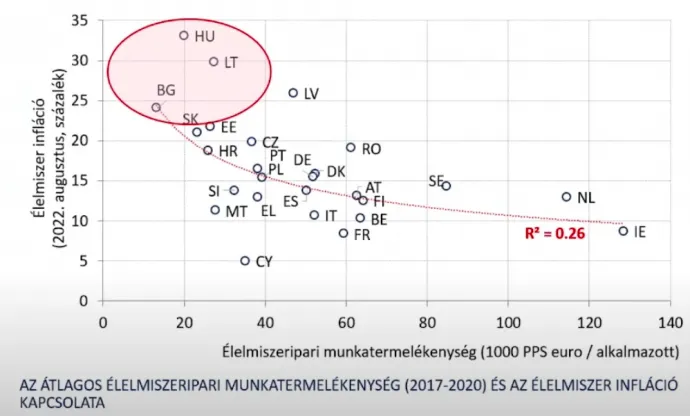

A gyenge magyar élelmiszeripar miatt drága az étel?

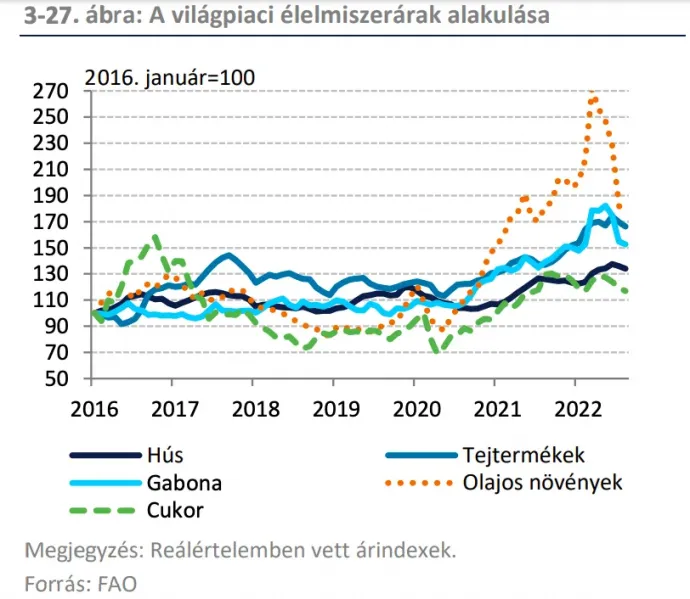

Az infláción belül különösen érdekes az élelmiszerárak alakulása, Magyarországon ezek húzzák a leginkább a drágulást. A jegybank jelentéséből kiderül, hogy a korábban tapasztalt jelentős emelkedés megállt, és május óta az élelmiszerárak csökkenését figyelhettük meg a világpiacon.

Ezt a trendet itthon még nem érezzük, a hazai mezőgazdasági termelői árak az előző

negyedévhez képest tovább emelkedtek, így 2022 második egyedévében éves összehasonlításban 33 százalékot meghaladó növekedést mutattak. A durva magyar ételdrágulás még a régiós trendből is kilóg,

a jegybank elemzői arra a következtetésre jutottak, hogy ez azért lehet, mert a magyar élelmiszeripari cégek termelékenysége nagyon gyenge.

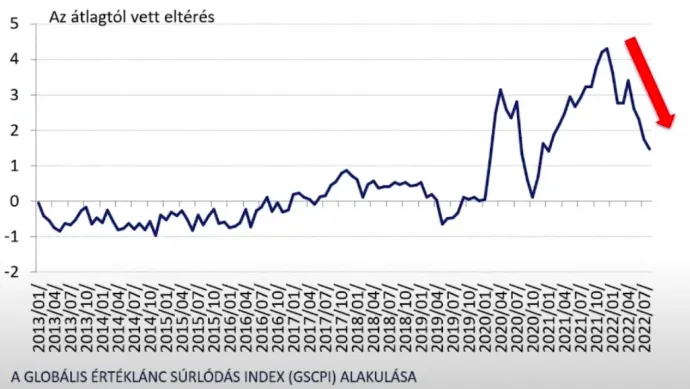

Kezdik összekapni magukat az ellátási láncok

A Covid után kialakult az a helyzet, hogy a globális értékláncok a kereslethez képest lassabban álltak helyre, ami a globális szállítmányozásban és az ipari termelésben fokozódó költségnyomáshoz vezetett.

Nem lehet azt mondani, hogy ez mára teljesen megoldódott volna, de azért látszanak pozitív jelek, így például az értékláncok súrlódását mérő index idén javulni kezdett, és a tengeri szállítmányozás ára is mérséklődött, a csúcshoz képest már 55 százalékkal olcsóbb egy konténert feladni.

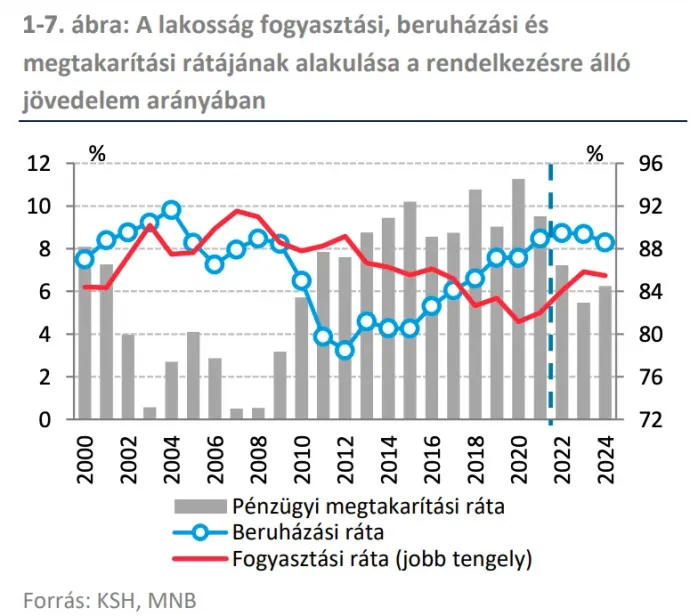

Feléljük a megtakarításainkat, nőhet a munkanélküliség

2022 első felében a magyarok sokat fogyasztottak, ennek hatására a háztartások fogyasztása idén még összességében bővülni fog, a csökkenő reáljövedelmek hatására azonban 2023-ban már mérséklődik a jegybank várakozásai szerint.

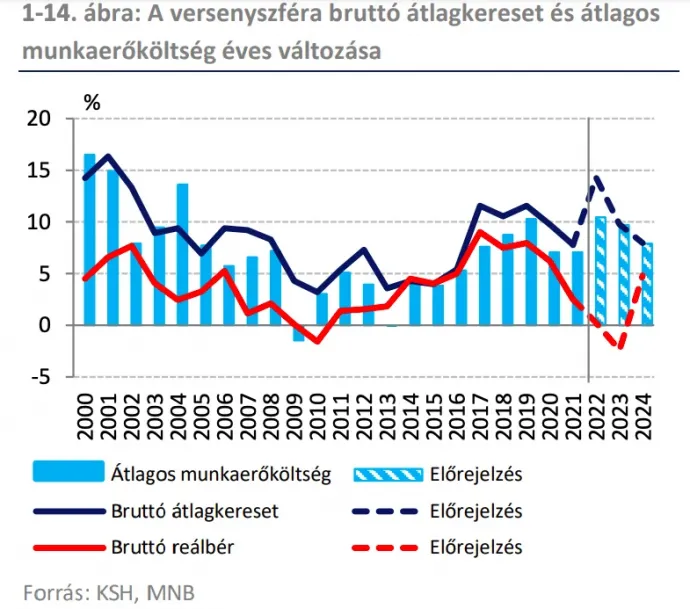

A következő évben a megtakarítások átmeneti leépülésére számít az MNB Magyarországon, mivel a családok részben a tartalékaik felélésével tartják fenn a fogyasztásukat. A versenyszféra béreinek növekedése 2022-ben 14,1–14,5

százalékon alakulhat, ám a jövő évben lassul, mindössze 9,3–10,3 százalék között lehet majd.

Mivel a jövő évre ennél magasabb, rossz esetben akár 14 százalékos inflációval számol a jegybank, ez praktikusan 2,7-3,7 százalékos reálbércsökkentést jelent. Vagyis 2023-ban rosszabbul fogunk élni, mint az utóbbi években.

Az MNB azt is megjegyzi az elemzésben, hogy „a termelékenységet meghaladó béremelkedés előretekintve nem fenntartható, ezért a bérfelzárkózás további folytatódásához a gazdaság kínálati oldalának fejlesztésére, a versenyképesség és a termelékenység emelésére kell a hangsúlyt helyezni”.

Eközben a háztartási és a vállalati hitelállomány növekedési üteme az emelkedő kamatok miatt jelentősen lassulhat, az emelkedő költségek és a bizonytalanság miatt cégeknél a beruházások is mérséklődnek majd 2023-ban. Ugyanez várható az államnál, egy sor tervezett nagyberuházást halasztott el a kormány.

Az elemzés szerint munkaerő-kereslet egyelőre erős Magyarországon, de a

foglalkoztatási várakozásokban már mutatkoznak a gazdasági lassulás jelei. Az MNB arra számít, hogy a lassulás hatására a munkanélküliségi ráta átmenetileg enyhén megemelkedik (de még így historikusan magas szinten marad a foglalkoztatottság), majd 2024-ben újra csökken. Az átmeneti emelkedés a gyakorlatban 3,5-3,7 százalékot jelenthet 2023-ban az MNB szerint (a jelenlegi 3,5-ről), ez 2024-re visszatérhet a 3-3,5 százalékos sávba.

Súlyos, de gyorsan javuló mutatók

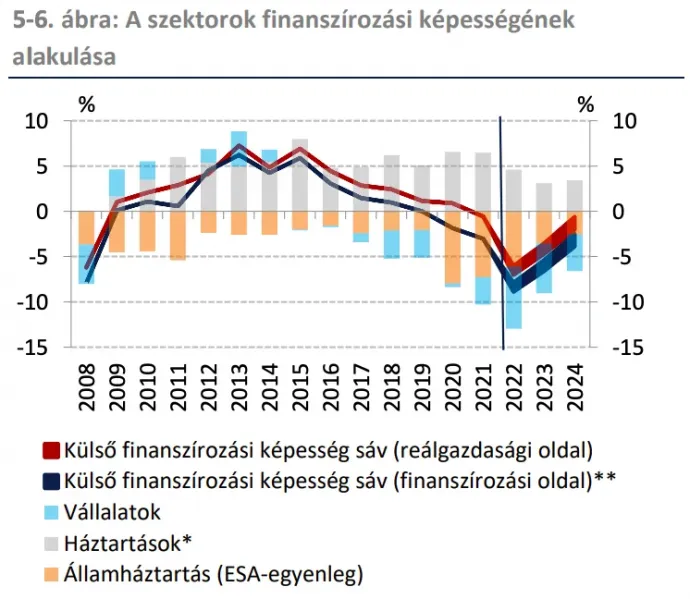

Az MNB az államháztartás ügyében azzal számol, hogy a korábban tervezettnél későbbre tolódik a folyó fizetési mérleg hiányának csökkenése. A kormány a korábbi 4,9 százalékról 6,1 százalékra emelte a 2022. évi költségvetési hiánycélt (a drágán hozzáférhető földgázkészletek felhalmozása miatt), míg 2023-ban 3,5 százalékos, 2024-ben pedig 2,5 százalékos hiánycéllal számol a költségvetés. Szerencsére az unióban a 3 százalékban hiányt maximáló maastrichti kritériumoknak most nem kell megfelelni, ezeket a Covid hatására felfüggesztették, és még nem állították vissza.

Ha teljesülnek a hiánycélok, a GDP-arányos államadósság a 2021. év végi 76,8 százalékról 2022-ben 76 százalékra csökkenhet, amit a következő években további mérséklődés követhet az MNB szerint.

Az ország folyó fizetési mérlege a nagy energiaimport-igény és a magas energiaárak kombinációja miatt durván leromlott az utóbbi időben, 2022-ben elérheti a GDP 8 százalékát.

A nettó energiaimport 2021-ben még a GDP 4,4 százalékát tette ki, ez idén várhatóan több, mint megduplázódik, így az áruegyenleg ami közel triplájára emelkedhet GDP-arányosan. Az energiaegyenleg éves hiánya 2022-2023-ban a GDP 9-10 százaléka körül alakul. Az energiaimport csak 2024-től, az energiaárak várható normalizálódásával tér vissza a GDP 7 százaléka közelébe, ugyanebben az évben a külkereskedelmi termékforgalom egyenlegének hiánya is a GDP 5 százaléka alá csökkenhet a jegybank várakozása szerint.