Csak az infláció mentette meg a kormányt attól, hogy az államadósság elszálljon a túlköltekezés miatt

Az elmúlt évek költségvetési hiánya hasonlít a 2007 előttihez. Hogy lehet mégis, hogy az államadósság nem szállt el ebben az időszakban ugyanúgy, mint akkor? Ennek fő oka az infláció, ami a kormánynak éppen kapóra jött.

A Defacto blog szerzői közgazdászok, szerkesztői Bárány Zsófia, Danis András, Lindner Attila, Szűcs Ferenc és Zawadowski Ádám, a Közép-európai Egyetem (CEU), a Stockholmi Egyetem, és a University College London kutatói.

Az utóbbi időben sokat olvashattunk az állam hatalmas túlköltekezéséről és a tervezett megszorításairól. Az állam túlköltekezése 2020 óta a GDP arányában minden évben 6 százalék felett volt, ilyen magas számokat pedig legutóbb a 2007-es összeomlás előtt láttunk az akkori kormányok fegyelmezetlen költségvetési politikájának következtében.

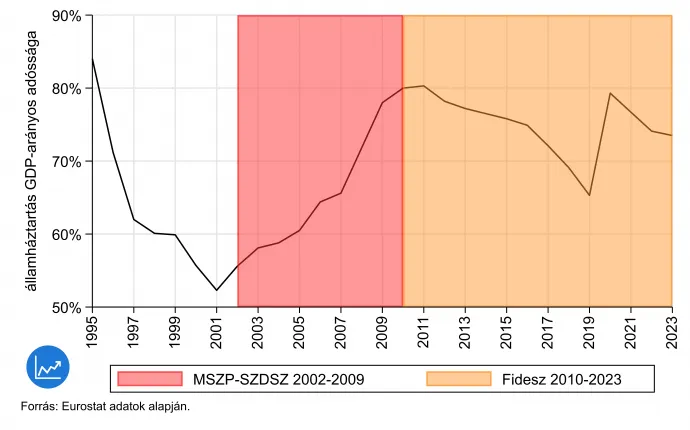

Mindeközben meglepő módon az államadósság, bár jelentősen emelkedett, nem szállt el teljesen. Az első ábránk az államadósság a GDP-hez viszonyított mértékét mutatja 1995 óta. Míg 2019-ben az államadósság a GDP 65 százaléka volt, 2023 végére „csak” a GDP 74 százalékára nőtt.

Hogyan lehet, hogy az elmúlt években a magas hiány mellett a GDP-arányos államadósság nem szállt el teljesen? Az adósságot növelő államháztartási hiánynak két fő oka lehet:

- Az egyik, hogy az állam egyszerűen többet költ, mint a bevétele, ezt nevezzük elsődleges hiánynak.

- A másik, hogy egyszerűen a korábban felvett adóssága kamatait kell fedeznie.

Az állam adósságát mindig a GDP-hez, az éves termeléshez érdemes mérni, hiszen ez mutatja meg, hogy mennyire könnyen tudja az állam kezelni az adósságot. A GDP-hez viszonyított adósság tehát csökken, ha a gazdaság egésze nő. A gazdaság növekedését viszont nemcsak a tényleges reálnövekedés okozhatja, hanem az infláció is.

Nagy infláció mellett minden drágul és így úgy tűnik, a gazdaság teljesítménye forintban mérve növekszik. Ilyenkor az állam nemes egyszerűséggel „elinflálja” az adósságát: visszafizeti a követeléseket, de értéktelen forintban.

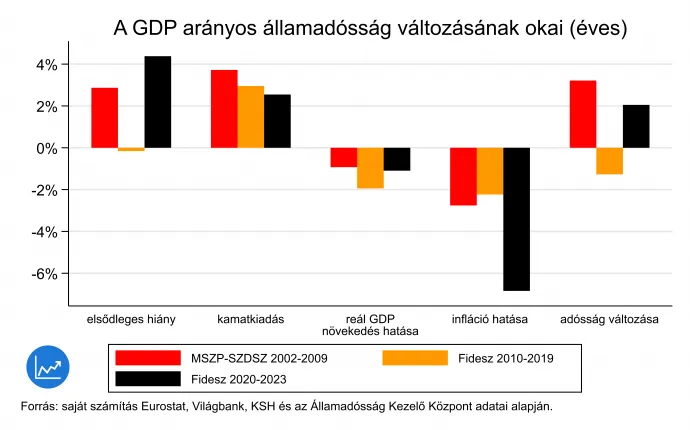

A második ábránkon nagyjából felbontjuk a GDP-arányos adósság évesített változását három külön időszakban aszerint, hogy a négy tényező közül (elsődleges hiány, reál-GDP növekedése, infláció, kamatkiadás) melyik hány százalék változást okozhat. Minden oszlophármasnál a bal oldali, piros oszlop az MSZP–SZDSZ-kormányok idejét jelöli (2002–2009), a középső, narancssárga a Fidesz-kormány idején a Covid előtti időszakot (2010–2019), és a jobb oldali, fekete a Covid utáni időszakot jelöli (2020–2023).

Azt látjuk, hogy az elmúlt négy év során az adósság évente 2,1 százalékkal nőtt.

A fő ok a hatalmas túlköltekezés volt, ami a kamatkiadások előtt is a GDP 4,4 százalékát tette ki, többet, mint az átlagos MSZP–SZDSZ-kormány esetében.

Az elmúlt évek inflációja éves szinten 6,8 százalékponttal csökkentette a GDP-hez mért adósságot, míg korábban az infláció inkább csak 2-3 százalékponttal csökkentette a GDP-hez mért adósságot évente. Ebből arra lehet következtetni, hogy a GDP-arányos adósság azért nem szállt el az elmúlt években a hatalmas költekezés mellett, mert az infláció is nagyon magas volt. Sőt a költekezés maga hozzá is járulhatott az inflációhoz. Persze az is elképzelhető lenne, hogy az adósság növekedését a kamatköltségek elszállása vagy a Covid által okozott gazdasági összeomlás okozta az elmúlt négy évben, de ezt a számok nem támasztják alá. A kamatkiadások és a reálnövekedés hatása a GDP-arányos államadósságra hasonló volt mindhárom időszakban.

Az államadósság elinflálása persze nem ördögtől való dolog, háborúk és nagy válságok után gyakran előfordult a világtörténelemben, hiszen így a kiadások megvágása nélkül a hazai és külföldi befektetőket tudja az állam csendben „megadóztatni”. Ennek előfeltétele, hogy a magyar állam hitelei forintban legyenek, amire a kormány tudatosan törekedett a múltban. Talán ezért sem sietett a kormány sosem az euró bevezetésével, hiszen akkor nem tudná az adósságot szükség esetén elinflálni. Hosszabb távon viszont ez a módszer veszélyes, mert a kormány rászokhat erre a megoldásra.

A mindenkori kormánynak mindig egyszerűbb az adósságot a forint inflálásával elértéktelenítenie, mint adókat emelni vagy kiadásokat visszavágni. Ez pedig hosszabb távon magasabb inflációhoz vezet. A magasabb infláció negatív következményeit éppen a saját bőrünkön tapasztalhattuk meg az elmúlt években.

A Defacto szerint fontos a költségvetési egyensúly mihamarabbi helyreállítása és egy független és határozott jegybankelnök kinevezése, aki a jövőben ellenáll a mindenkori kormánytól jövő esetleges inflációs nyomásnak.

Ha szeretne a Defacto-elemzések megjelenéséről email-tájékoztatót kapni, kattintson ide!