„Zaj és kipufogófüst helyett csendben és tiszta levegőt szívva sétálhatunk majd a városokban!” – mind reméljük, hogy efelé halad a világ. A szép szlogen mögött azonban olyan verseny lapul, amely alapjaiban kérdőjelezi meg a beruházások megtérülését. Az e-autózás lelke az akkumulátortechnológia, ebben pedig a lítium megkerülhetetlen nyersanyagnak számít. Viszont olyan súlyosan nő a globális lítiumigény, amivel a kapacitások a jövőben már nem biztos, hogy lépést tudnak tartani. Vagy egyszerűen pénzügyileg nem éri meg velük lépést tartani.

A cikkből kiderül:

- Az e-autózás térnyerése töretlen, az értékláncok már kiépültek, és annak minden pontján ádáz verseny van kibontakozóban.

- A verseny és az extrém túlkapacitások megkérdőjelezik a megtérülést és a részvényesi értékteremtést.

- Háromszorozni kell a lítiumkitermelést, ha lépést akarunk tartani a szükséglettel

- Két ország dominálja a lítium globális kitermelését, a versenyhivatalok vakarhatják a fejüket egy esetleges lítiumkartell felemelkedése miatt.

- A jelenlegi árszintek mellett viszont lehet, hogy nem lesz elég lítium a kiugró akkumulátorkeresletből fakadó igény fedezésére

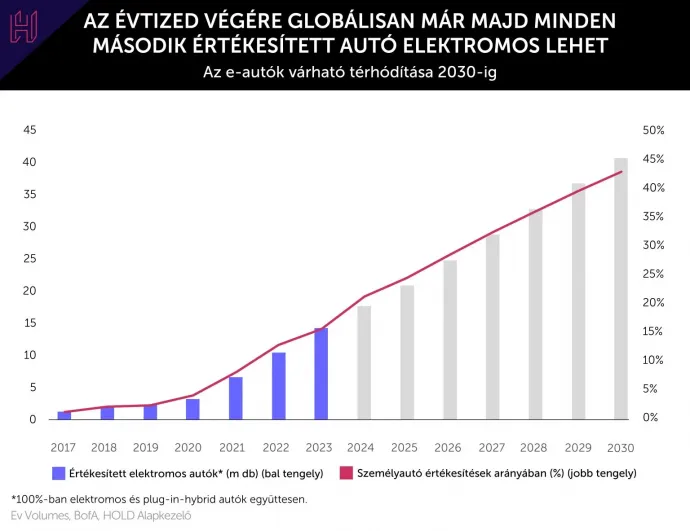

2023-ban globálisan már közel minden hatodik eladott autó elektromos hajtásláncú volt, míg öt évvel korábban, 2018-ban még csak minden negyvenötödik. Bár a globális autóflotta egyelőre csupán 2,7 százaléka elektromos – aminek 70 százaléka teljesen elektromos, 30 százaléka hibrid – de a „tiszta” autók térnyerése megállíthatatlannak tűnik.

Előrejelzések szerint 2030-ban már majdnem minden második eladott személyautó elektromos lehet, amivel addigra 15 százalékra nőhet az e-kocsik részaránya a teljes autóparkon belül.

A „tiszta” jelzőnél azért álljunk meg egy pillanatra, hiszen ez ma még sántít. Globálisan még a megtermelt áram számottevő része szén- és gáztüzelésű erőművekből származik. Azonban 5-10 év alatt e téren is hatalmas változás jön. Ebben a bejegyzésben írtunk róla, hogy Európában például az évtized végére már 90 százalék lehet a „tiszta” energia aránya az áramtermelésben, de a ma még igencsak szennyező Kína is nagyot fog előrelépni e téren.

Apropó, Kína. Bár ma még igen szennyező, az ázsiai óriás sokat tesz egy zöldebb jövőért. Gyártás és innováció oldalról abszolút dominálja a megújuló áramtermelés, az akkumulátor- és az elektromosautó-iparágakat. A 2023-ban globálisan értékesített 14 millió elektromos hajtásláncú autó 65 százalékát Kínában gyártották és a kínai belföldi autóértékesítésen belül már minden harmadik autó elektromos volt. Bár 2023-ban globálisan az 1,2 millió darabszámban értékesített Tesla Model Y volt a legnépszerűbb típus, de a Szegeden is autógyárat építő kínai BYD összesen 3 milliós éves eladással abszolút nyertesnek bizonyult.

Ádáz verseny van kibontakozóban

Az elektromos autók térhódítása tehát lényegében töretlen. A technológia adott és folyamatosan fejlődik. Az aksik egyre hosszabb hatótávot bírnak és egyre gyorsabban tölthetőek. A fogyasztók számára kreált pozitív kormányzati ösztönzők (támogatások) és a gyártók hagyományos autóértékesítéseit célzó negatív kormányzati intézkedések segítenek áthidalni a gazdaságossági nehézségeket. (Erre láthatóan szükség is van. Németországban, ahol tavaly év végével felfüggesztették a támogatásokat, megtorpanás látható az eladásokban.)

Az értékláncok kiépültek és annak minden pontján ádáz verseny van kibontakozóban. A kínai autóipar a BYD vezérletével a Tesla és az európai autóipar nyakára helyezte a kést. Az akkumulátorgyártók évekkel szaladtak előre a kapacitások kiépítésében.

Akkor befektetésnek is jó?

Ha meg kellene neveznünk egy iparágat, amin biztosan nem fog múlni a klímavédelem érdekében zajló energiaátmenet sikere, akkor az az akkumulátorgyártás lenne (feltételezve, hogy a termeléshez felhasznált áram idővel tiszta forrásból érkezik). De ha választanunk kellene egy olyan szektort, amelybe biztosan nem fektetnénk be, az szintén az aksigyártás lenne.

A látszólagos ellentmondás oka az iparágat jellemző ádáz verseny, a technológia gyors változása és a kiépült, kiépülőben lévő extrém túlkapacitás. E konstellációban megkérdőjeleződik a beruházások pénzügyi megtérülése, a részvényesi értékteremtés, miközben örülhetnek a fogyasztók, az elektromos autók tulajai, és közelebb kerülünk a fenntartható jövőhöz.

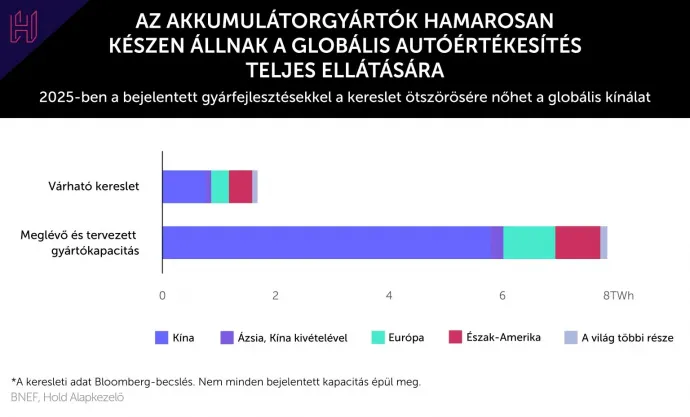

A globális akkumulátorgyártó összkapacitás már 2023-ban is a kereslet háromszorosát adta. A Bloomberg elemzői szerint pedig, ha 2025-ig megépülne az összes bejelentett új gyár, akkor a 2025-ös kereslet ötszörösére duzzadna az aksigyártók összkapacitása. Ez már akkora nagyságrend, aminek a fele is képes lenne ellátni egy 50 KWh-s akkuval a világ összes, 2025-ben eladott autóját. Természetesen nem fog mind megépülni, és az aksikra nemcsak az autókban, hanem egyre inkább az otthoni és ipari méretű energiatárolókban is szükség van, de nagyságrendek mégis megdöbbentőek.

Már nem divat a „made in China”

A piacot a kínai gyártók dominálják. A CATL közel 37 százalékos, a BYD majdnem 16 százalékos piaci részesedéssel bír (előbbi már építi itthon a gyárát, utóbbi pedig akkumulátor-összeszerelő üzemmel van jelen az országban). Őket követi a koreai LG és a japán Panasonic 15 és 8 százalékos részesedéssel. A túlkapacitások elsősorban Kínát jellemzik, de a fejlett országok „termelés-hazahozatali” törekvései is hozzájárulnak. Amerikában, Európában a fontosabb termékek esetében már nem divat a „made in China”, annál inkább a „made at home”.

A piaci pozíciókért való küzdelem ráadásul nem csupán a gyárak szaporodásában ölt testet, hanem a gyors technológiai fejlődésben is. Az alapanyagárak esése és az innováció következtében például 2024 februárjára, egy év alatt 110 euróról 51 euróra csökkent egy kWh LFP (lítium-vasfoszfát) akkumulátor költsége. A „laborokban” is nagy tehát a verseny, aminek eredményeképpen egyre messzebbre juthatunk egy töltéssel, egyre hosszabb élettartamú aksikat kapunk, egyre kevésbé kell félnünk, hogy kigyullad az autónk, és mindezt egyre olcsóbban kapjuk.

Nő a fehér arany iránti kereslet

Míg tíz évvel ezelőtt egy e-autó medián hatótávolsága alig haladta meg a 100 kilométert, ma ez az érték már 400 kilométernél tart. Ha a legnagyobb reménységnek tartott szilárdtest-akkumulátorok tömeggyártása elérhetővé válik, akkor 1000 kilométer feletti hatótávolságra képes villanyautók áraszthatják el az utakat. Ezzel már kifejezetten hideg időjárás és nagyobb sebesség mellett is egy töltéssel teljesíthető lenne Magyarország legkeletibb és legnyugatibb települése közötti távolság.

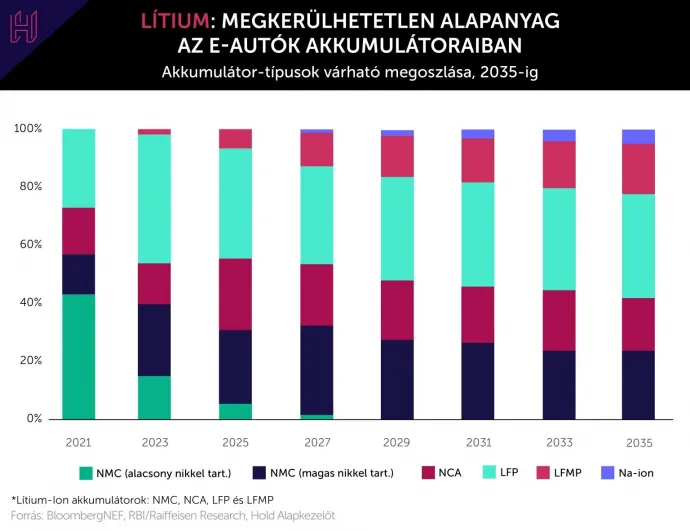

A fentiek alapján töretlenül növekvő akkumulátorkeresletre érdemes számítani, ami robbanásszerű lítiumigényt hoz magával. Ennek mértéke ugyanakkor attól is függ, hogy milyen akkumulátorokkal látják el ezeket az autókat. A ma használt technológiáknál kisebb-nagyobb eltéréssel, de nagyságrendileg hasonló lítiumigényről beszélhetünk. Más a helyzet viszont a ma még gyerekcipőben járó innovatív megoldások esetében. Itt egyértelműen a szilárdtest-akkumulátorokat és a nátriumion kémiát érdemes kiemelni. Míg az előbbi várhatóan nagyobb lítiumigényt jelentene, addig az utóbbi esetében egyáltan nem lenne szükség a fehér aranynak is nevezet fémre.

Ahhoz, hogy tisztábban lássuk, mekkora változás várható az új technológiák hatására, érdemes nagy vonalakban megérteni egy tipikus akkumulátor felépítését és a technológiák közötti különbséget.

Hogyan épül fel egy aksi?

Minden akkumulátor alapvetően négy fő részből áll: a katódból, az anódból, az elektrolitból és a szeparátorból. Kicsit leegyszerűsítve, a katód és az anód inkább az akkumulátor alapvető teljesítményéért felel, míg az elektrolit és a szeparátor inkább a biztonságáért. A jelenleg alkalmazott akkumulátortechnológiák leginkább abban különböznek egymástól, hogy a katód esetében a lítium mellett más fémeket használnak, illetve azok arányát változtatják.

A ma használt két legnépszerűbb technológia az NMC és az LFP. Katódfémként a lítium mellett az előbbi esetében nikkelt, mangánt és kobaltot használnak, míg az utóbbinál a vasfoszfátot. Általánosságban azt mondhatjuk, hogy az NMC-akkumulátornak magasabb az energiasűrűsége, így a nagyobb járműveknél használják, míg az olcsóbb, de alacsonyabb energiasűrűségű LFP inkább a kisebb járműveknél és az ipari áramtárolás területén népszerű választás. Felmerül a kérdés, hogy a jelenleg alkalmazott technológiákhoz képest miben tudnak többet a korábban már említett innovatív megoldások.

A szilárdtest-akkumulátorok nagyobb energiasűrűséget ígérnek, ami mellett kevésbé hajlamosak túlmelegedésre, és a ciklusélettartamuk is hosszabb lenne. Ez a típus alapvetően hasonló felépítésű, mint a mostani akkumulátorok „csak” folyékony helyett szilárd elektrolitot tartalmaznak. Katódfémként viszont ugyanúgy lítiumot használnak, mint a ma alkalmazott megoldások.

Az iparág meghatározó szereplői nagy erőforrásokat allokálnak arra, hogy a szilárdtest-akkumulátorok minél hamarabb kereskedelmi mennyiségben gyárthatóak legyenek. Egy-két piaci szereplő, mint a Samsung vagy a Toyota, azt vizionálja, hogy már 2027-re elérhetővé válik ezen újtípusú akkumulátorok sorozatgyártása.

A CATL szerint ennek a technológiának még sok kihívást kell ugyanakkor leküzdenie és a fenti céldátum túlzottan optimista. Azt sem szabad továbbá elfelejteni, hogy a gyártási technológia is nagyban különbözik a folyékony elektrolittal rendelkező megoldásoktól. Így a most épülő akkumulátor gyárak nem tudnak könnyedén áttérni erre a típusra.

Lítium helyett konyhasó

A másik nagy kihívó a Na-Ion (nátriumion) akkumulátor. Ennél a megoldásnál a lítiumot nátriummal lehet pótolni, amely lényegében a konyhasó. Ez a megoldás költség oldalról nagy fenyegetést jelent, mivel a konyhasó mindenhol megtalálható és az akkumulátorgyárak is könnyedén át tudnak térni erre a technológiára a meglévő üzemeikben.

A nátriumion-akkumulátorok energiasűrűsége elmarad a versenytársaktól és a nátrium fizikai adottságai miatt ennek a különbségnek a csökkenésére nagyon limitált a tér. Így ez az innováció várhatóan nem tudja kiváltani a ma népszerű akkumulátor-kémiákat, de egyes kisebb energiasűrűséget igénylő területeken népszerű lehet a jövőben.

A fenti ábra jól szemlélteti, hogy a következő tíz évben várhatóan a ma alkalmazott akkumulátor-technológiák lesznek a meghatározók. Míg az olyan innovatív megoldásoktól, mint a nátriumion-kémia, nem várnak érdemi piaci részesedés növekedést. A szilárdtest-akkumulátorok pedig egyáltalán nem szerepelnek a grafikonon. Egy ilyen gyorsan fejlődő szektor esetében ugyanakkor érdemes a befektetési döntéseknél fenntartásokkal kezelni az efféle előrejelzéseket…

Összeségében, a ma használt technológiák és az innovatív megoldásokkal kapcsolatos jelenlegi eredmények alapján, a következő tíz évben megkerülhetetlen alapanyagnak tűnik a lítium az akkumulátorgyártás során. Így a felfutó elektromosautó-értékesítések nagy nyertesei a lítiumkitermelők lehetnek. Természetesen a befektetési döntések szempontjából kulcskérdés, hogy az egyes bányák aktuális árfolyamai milyen „fehér arany”-árat tükröznek.

Megkerülhetetlen lesz a lítium

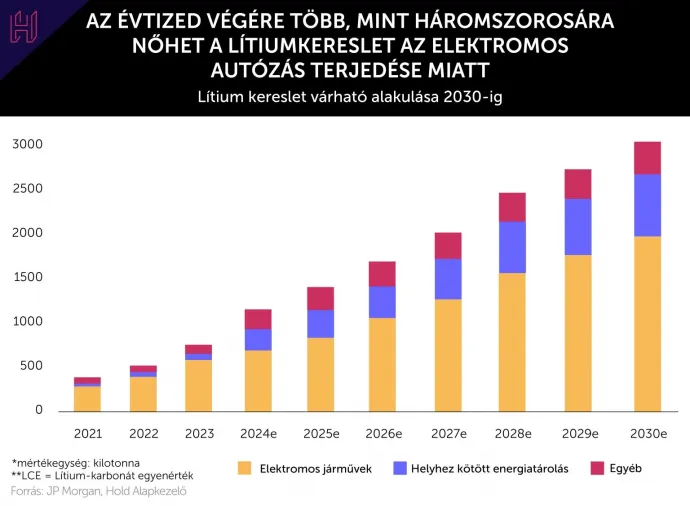

Az évtized végére a kiugró akkumulátorkeresletnek köszönhetően több, mint háromszor nagyobb lítiumkereslettel érdemes számolni mint 2023-ban. A nagy felfutás alapvetően az elektromos autók térnyeréséből fakad, de az ipari méretű áramtárolási igény növekedése is fontos szerepet játszik az akkumulátorkereslet megugrásában. Ráadásul ez utóbbi egyre égetőbb kérdéssé válik, ahogy növekszik az időjárásfüggő megújulók szerepe az áramtermelésben.

A nyersanyag jövőképének megértéshez fontos látni, hogy nagy vonalakban milyen eljárással lehet az akkumulátorokhoz szükséges lítiumvegyületeket előállítani. Az aksigyártás során alapvetően lítium-karbonátot vagy lítium-hidroxidot használnak és a „fehér arany” mindkét formája két, egymástól nagyon eltérő módszerrel is előállítható.

Két lehetőség az előállításra

Az egyik lehetőség a sóoldatokból történő kinyerés. Ilyenkor a lítiumban gazdag sós vizet kiszivattyúzzuk a föld alól, és egy 12-18 hónapig tartó párologtatási eljárás végén lítium-karbonátot kapunk. Ezt egy további kémiai folyamat segítségével igény szerint lítium-hidroxiddá is alakíthatjuk.

A másik módszer a lítiumtartalmú ércek (jellemzően spodumen) bányászata. Ebben az esetben először egy koncentrátumot állítunk elő, majd egy finomítási folyamat során lítium-karbonáttá vagy lítium-hidroxiddá alakítjuk.

Globálisan bőven akad még mindkét típusból kitermelhető tartalék, a kérdés az, hogy mely cégek és milyen világpiac ár mellett hajlandóak felszínre hozni az elektromos autók töretlen terjedéséhez szükséges akkumulátorfémet. Amit biztosan tudunk, hogy hol hozzák majd felszínre a lítium nagyját.

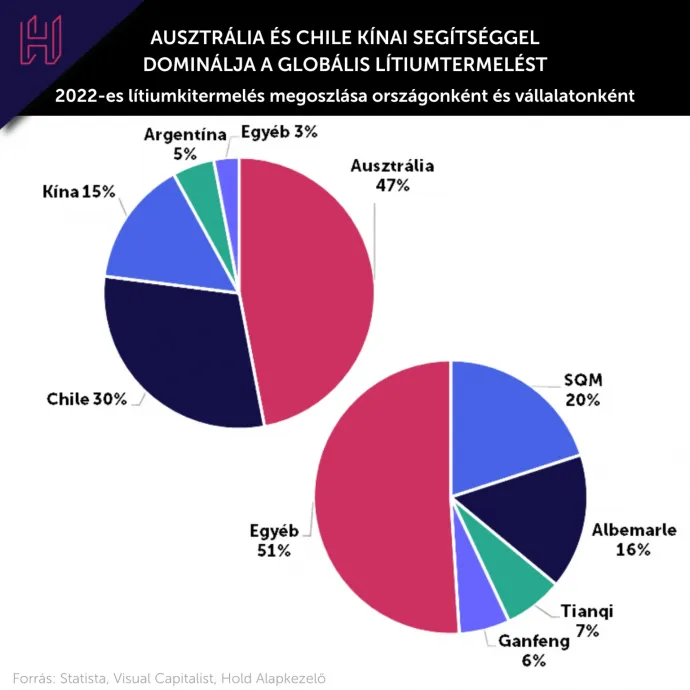

Két domináns ország

Ami az olajban az Arab-félsziget, az uránban Kazahsztán, az lítiumban Ausztrália. Az elektromos autók akkujában nélkülözhetetlennek tűnő lítium globális kitermelésének majd felét, 47 százalékát bányászták a kenguruk földjén 2022-ben és az előrejelzések szerint a globális lítiumkitermelés várható triplázódása során is domináns, 40 százalék feletti maradhat az ausztrál kitermelés.

Ha ehhez hozzátesszük, hogy Chile 30 százalékos részesedéssel a második helyen áll, akkor a globális versenyhivatalok vakarhatják a fejüket egy esetleges lítiumkartell felemelkedése miatt.

A finomítók zöme Kínában van

A helyzet azonban nem ilyen egyszerű. Egyfelől Kína is rendelkezik 15 százaléknyi kitermeléssel, másfelől a kínai cégek az elmúlt évtizedben jelentős tulajdonrészeket szereztek ausztrál és chilei bányákban. Továbbá az Ausztráliában bányászott lítiumot (szpodument) még finomítani kell, és a finomítói kapacitások közel 70 százaléka Kínában van.

Globálisan a lítium kétharmad részben klasszikus bányászatból származik, ahol a kibányászott szpodument finomítják végtermékké, egyharmad részben pedig felszínre szivattyúzott sóoldatok lepárlásával, finomítás nélkül jutunk lítium-karbonáthoz.

Vállalatok szintjén már csökken a koncentráció, de még így is igen magas. 2022-ben a chilei SQM a piac 20 százalékát birtokolta, az amerikai Albermale a 16 százalékát, míg a kínai Tianqi a 7 százalékát. Mindhárom cég tőzsdei társaság és mindhárom cég hatalmas zuhanáson van túl az elmúlt években a lítium árának összecsuklása miatt.

Jó befektetés egy lítiumbánya?

Hogy jó befektetések-e, az azon múlik, hogy mit gondolunk a lítium hosszú távú egyensúlyi áráról, azaz mi az az árszint, ami mellett megéri annyi új bányát nyitni, ami kielégíti az évtized végére várhatóan triplázódó keresletet. Illetve azon is, hogy a részvények tőzsdei árai milyen jövőbeli fehér arany kurzust tükröznek. Egyik sem könnyű kérdés.

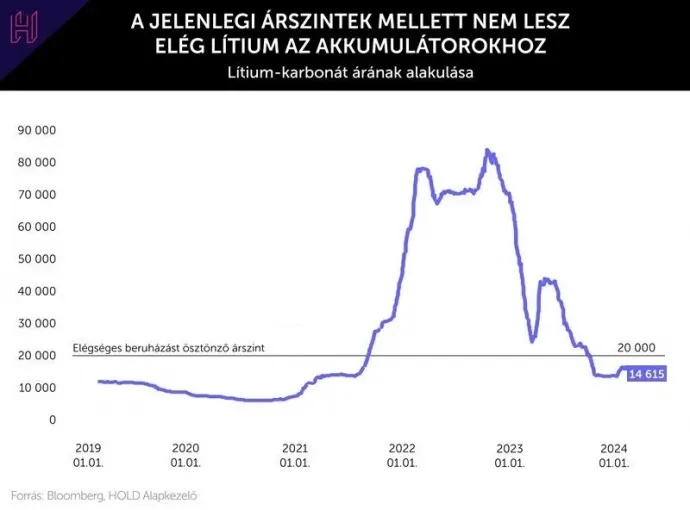

A lítiumpiac elmúlt három éve ugyanis olyan volt, mintha egy hatalmas hullámvasúton ülnénk. A 2021-ben kezdődő áremelkedés 2022-re tonnánként 80 ezer dollár körül árszintekre lökte a „fehér arany” árat, mivel az autóipar a hosszú távú lítiumhiány miatt aggódott.

Természetesen, ahogy vidámparkban, itt sem lehetett elkerülni a zuhanást. A magas árak miatt mindenki lítiumbányát akart nyitni, aminek meg is lett következménye. A gyorsan bővülő kitermelés, kiegészülve a várakozásoktól enyhén elmaradó akkumulátorkereslettel az árfolyam összeomlását eredményezte a tavalyi év során.

Érdemi változás azóta sem következett be, jelenleg 14.600 dollár körül mozog a lítium-karbonát jegyzése.

Kapacitáshiányos lehet a lítium piaca

Egy éppen kialakulóban lévő nyersanyagpiacon nem meglepőek a fenti extrém mozgások, de a lítium sem tud huzamosabb ideig elszakadni a fundamentumaitól. Ugyanazok a törvények vonatkoznak rá, mint más, hasonló strukturális kilátásokkal rendelkező nyersanyagra. Ahogy korábban rögzítettük: az évtized végére a kiugró akkumulátorkeresletnek köszönhetően több, mint háromszor nagyobb lítiumkereslettel érdemes számolni mint 2023-ban.

Egy kapacitáshiányos piacon pedig oda tart az ár, ahol az új belépőknek megéri beruházni, és így állhat helyre a piaci egyensúly.

Tehát a kitermelési és beruházási költségek ebben az esetben is erős vonzáspontot jelentenek az árak hosszútávú alakulásában.

Természetesen kitermelési metódus és a lelőhely adottságaitól függően nagyon más beruházási költségekkel lehet számolni, továbbá még a finomítói kapacitások felhúzásának finanszírozási igénye is különbözhet országonként. Azonban a lítium 20.000 dollár környéki, tonnánkénti ára már biztosítaná a legtöbb projekt hosszú távú megtérülését. Legalábbis annyi biztos el tudna indulni, ami fedezné a jelenleg várható akkumulátor kereslet lítiumigényét. Globálisan bőven akad elég lelőhely. Tehát csak a lítium világpiaci árán múlik, hogy lesz-e elég kitermelés.

A cikk a Telex és a Hold Alapkezelő közötti szponzorált tartalmi együttműködés része.

A cikk a Telex és a Hold Alapkezelő közötti szponzorált tartalmi együttműködés része.