Kátyús úton a Porsche is csak vánszorog

Ez itt a Névérték, a Telex gazdasági blogja, amelyben külső elemzők, szakértők cikkeit olvashatják. A blogban közölt írások és az azokban megfogalmazott vélemények a szerzők álláspontját tükrözik.

A magyar extenzív növekedési modellben a termelékenységnövekedés az elmúlt másfél évtizedben látványosan lelassult, majd lényegében eltűnt. Ennek főbb okait egy korábbi cikkünkben vázoltuk. A probléma gyökere, hogy a gazdasági környezet sokszor nem a hatékonyságot, az innovációt és a termelékenységjavulást jutalmazta, hanem a szabályozási és politikai feltételekhez való alkalmazkodást.

Továbbgyűrűző negatív hatások: amikor az ágazati probléma gazdasági fékké válik

A közvetlen károkon túl volt egy kevésbé látható hatás is: a kedvezőtlenül érintett ágazatok problémái továbbgyűrűztek a gazdaság más részeibe. Ez a cikk ennek a közvetett hatásnak egy konkrét szeletét vizsgálja: azokat az ágazatokat, amelyek a gazdaság működésének alapvető háttér-infrastruktúráját adják. Idetartozik az energia, a közlekedés és a távközlés, valamint a szabályozott szakmai (jogi, számviteli, mérnöki és építészeti) szolgáltatások, továbbá a kiskereskedelem.

Ezek az ágazatok sok vállalatnak nélkülözhetetlen inputokat biztosítanak. Befolyásolják az energia, a logisztika, a kommunikáció, az üzleti szolgáltatások és az értékesítési csatornák költségét, minőségét és hozzáférhetőségét. Ha ezek a szolgáltatások hatékonyan működnek, segítik a vállalatokat a beruházásban, az innovációban, a technológiai alkalmazkodásban és a méretnövekedésben. Ha viszont a kormányzat szabályozási, adózási vagy tulajdonpolitikai természetű beavatkozásai gyengítik a versenyt, annak hatása nem csak az adott ágazatra korlátozódik. Továbbgyűrűzik a teljes gazdaságba, emeli a vállalatok költségeit, lassítja az alkalmazkodást és végső soron gyengítheti a termelékenységi növekedést.

Különadók, rezsicsökkentés, MVM-terjeszkedés: hogyan vette át az állam az energiapiacot

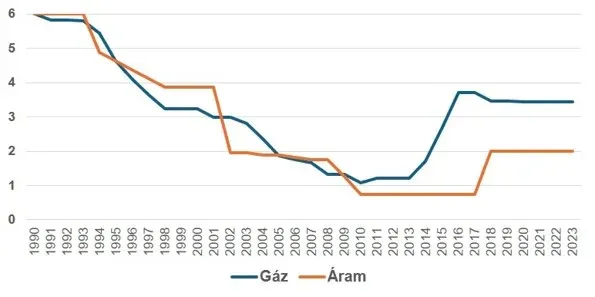

2010 után a magyar áram- és gázpiac a magántulajdonra és versenypiaci elemekre épülő modellből fokozatosan egy államilag dominált, politikailag szabályozott rendszer irányába mozdult el. Az árképzés a függetlenebb szabályozói logikától a politikai döntéshozatal felé került. Ezt követte a 2013–2014-es rezsicsökkentés, amely a lakossági áram- és gázárakat sok esetben költségszint alá szorította. A gázpiacon ez gyorsan a magánszolgáltatók kivonulásához vezetett. Az árampiacon ugyanez lassabban zajlott, de idővel az MVM országos egyetemes áramszolgáltatóvá nőtt.

A vállalati áram- és gázpiac formálisan versenypiaci maradt, de az MVM nagykereskedelmi dominanciája, a különadók (2013-ban megemelt és azóta is fennálló energiaellátói jövedelemadó, Robin Hood-adó), a 2013 és 2024 közötti közművezeték-adó, ami a villamosenergia- és földgáz-elosztó hálózatok hosszát adóztatta, a 2022 és 2025 közötti extraprofitadó, a lakossági árak keresztfinanszírozása és az eseti szabályozási beavatkozások itt is gyengítették a versenyt, növelték a bizonytalanságot és rontották a hosszú távú termelékenységi ösztönzőket. Ezt a szabályozási fordulatot jól mutatja be az OECD szektorális szabályozási indikátora (1. ábra).

A költségszint alá szorított árak a hálózati beruházásokat visszafogták, hozzájárulva a beruházások tartós csökkenéséhez, az elavuló hálózati infrastruktúrához és a növekvő kapacitáshiányhoz, ami a versenyhatásoktól függetlenül is rontja a vállalatok ellátásbiztonságát és tervezhetőségét.

1. ábra Az áram- és gázszektor szabályozásának alakulása Magyarországon, 1990–2023

0 = legkevésbé szabályozott; 6 = leginkább szabályozott

Megjegyzés: Az OECD Product Market Regulation adatbázisának utolsó megfigyelése 2023

Különadók és állami befolyás a távközlésben

A távközlésben a 2010 utáni beavatkozások a különadók, a szabályozási bizonytalanság és az államilag támogatott tulajdoni átrendeződés révén jelentkeztek. A 2013-ban bevezetett és 2023-ban megszüntetett közművezeték-adó, amely méterenként terhelte a hírközlési vezetékeket, majd a 2022 és 2024 közötti extraprofitadó növelte a szolgáltatók költségeit és gyengíthette a hálózatfejlesztési ösztönzőket.

A piac szerkezete 2023-ban érdemben átalakult, amikor a Vodafone Magyarország a 4iG és az állam részvételével létrejött csoporthoz került. Ez a háromszereplős, már eleve oligopolisztikus piacon egy részben állami befolyás alatt álló szereplő megerősödését jelentette, ami csökkenthette a független árversenyt. Ezek a folyamatok a vállalatoknak drágább vagy kevésbé versenyző digitális infrastruktúrát jelenthettek, ami közvetve a technológiai alkalmazkodást és a termelékenységnövekedést is fékezhette.

Leromlott vasutak, koncessziók és kormányközeli tulajdonosok: a közlekedés hármas terhe

A közúti és vasúti árufuvarozási piacok formálisan nyitottak maradtak, hiszen több magán- és külföldi szereplő is jelen van. A versenysemlegességet azonban jelentősen ronthatta, hogy a 2020-as évek közepére a közúti és vasúti logisztika egyik meghatározó szereplője, a Waberer’s kormányközeli tulajdonosi körhöz került. Egy ilyen hátterű nagyvállalat szabályozási döntésekben, finanszírozási feltételekben, infrastruktúra-hozzáférésben vagy állami megrendelésekben előnyt élvezhetett a többi szereplővel szemben.

A vasúti árufuvarozási piac működése nagyrészt az állami vasúti infrastruktúrától függ. A pályahálózatot a MÁV kezeli (egyes nyugat-magyarországi vonalakon pedig a GYSEV). Az egyik fő probléma ezért az infrastruktúra gyenge minősége. A tartós alulfinanszírozás következtében a pályák állapota rosszabbodott, a sebességkorlátozások szaporodtak, a menetidők nőttek. Mindez rontotta a vasúti fuvarozás megbízhatóságát és versenyképességét. Ez nem klasszikus szabályozási, hanem állami tulajdonosi, beruházási és infrastruktúramenedzsment-probléma.

A közúti infrastruktúránál a gyorsforgalmi úthálózat hosszú távú koncesszióba adása teremtett fiskális és infrastruktúramenedzsment-kockázatot. Egy ilyen, potenciálisan járadéktermelő konstrukció költsége végső soron a költségvetésen vagy az úthasználókon csapódhat le. Csökkentheti a költségvetés bevételeit, szűkítheti az infrastruktúra-fejlesztési lehetőségeket vagy megemelheti az útdíjakat.

A légi közlekedésben a Budapest Airport 2024-es visszavásárlásával a fő repülőtéri infrastruktúra ismét döntően állami tulajdonba került. A működtetésben részt vesz ugyan a nemzetközi repülőtér-üzemeltető Vinci Airports, amely 20 százalékos tulajdonrészt is szerzett, de a 80 százalékos állami tulajdonosi háttér így is kockázatot hordoz. A repülőtéri díjakkal, cargofejlesztésekkel és kapcsolódó közlekedési beruházásokkal kapcsolatos döntések erősebben politikai befolyás alá kerülhettek.

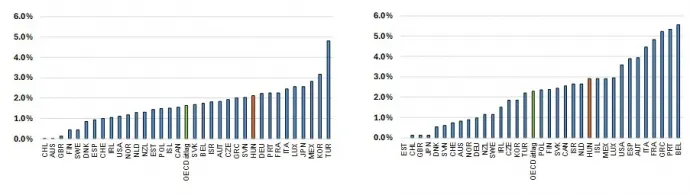

Zárt kapuk: a szabályozott szakmák elmaradt nyitása

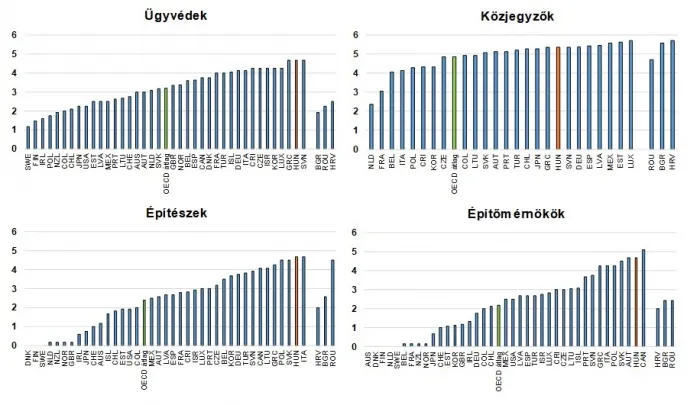

A szabályozott szakmai szolgáltatásokban 2010 után nem történt látványos új állami beavatkozás, mert az ügyvédi, közjegyzői, mérnöki és építészeti szakmák már korábban is erősen védettek voltak. A fő probléma inkább az érdemi piacnyitás elmaradása volt. A fennálló belépési korlátok nem feltétlenül látványosak, de minden beruházás, szerződés, engedélyezési eljárás és építési projekt költségét és időigényét növelhetik, így közvetve a termelékenységnövekedést is fékezhetik. Az OECD 2023-as felmérése szerint Magyarországon az ügyvédi és építészeti szakmák belépési korlátai az OECD-n belül a legszigorúbbak közé tartoznak. Az építőmérnököknél pedig Kanada után a második legszigorúbb a szabályozás. A közjegyzői szakma belépési korlátai szintén nagyon magasak (2. ábra). Érdemes megjegyezni, hogy 13 OECD-országban ügyvédek látják el a közjegyzői feladatokat is. A közjegyzői és ügyvédi piac szabályozás általi szétválasztása önmagában szűkíti a versenyt.

Az ügyvédi és közjegyzői szakmában nemcsak a belépési korlátok, hanem a tevékenység gyakorlására vonatkozó szabályok is merevek. Ezek közé tartozhatnak például a reklámozásra, a szervezeti formára vagy a szakmaközi együttműködésre vonatkozó előírások. A közjegyzői díjszabás emellett törvényileg kötött, ellentétben az ügyvédi díjjal, amely szabad megállapodás tárgya. Az építészeknél és az építőmérnököknél viszont ezek a működési korlátozások nem jelentenek érdemi megkötést. Az OECD két további szakmát is vizsgál: a könyvelőket és az ingatlanügynököket. Ezek a szakmák Magyarországon nem tűnnek túlszabályozottnak.

2. ábra Magyarországon nagyon korlátozott a belépés több szabályozott szakmába, 2023

Belépési szabályok: 0 = legkevésbé szabályozott; 6 = leginkább szabályozott

Árstopok, különadók, árréskorlátok: hogyan torzult a kiskereskedelmi verseny

Bár a kiskereskedelem látszólag végső fogyasztási szektor, valójában fontos közvetítő infrastruktúra is. A vállalatok egy része maga is kiskereskedelmi csatornákból szerzi be működési inputjait, a termelőknek és importőröknek pedig a kiskereskedelem biztosítja a fogyasztókhoz való hozzáférést. Ha ez a közvetítő funkció megdrágul vagy torzul, a hatás nem marad a kiskereskedelemnél.

A 2010 utáni kiskereskedelmi különadók, a 2022-es extraprofitadó, a 2022–2023-as árstopok és kötelező akciók, majd a 2025–2026-os árréskorlátok megdrágították vagy torzították ezt a közvetítő funkciót. A vállalatoknak ez magasabb beszerzési költségekben, rosszabb termékelérhetőségben, nagyobb készletezési igényben, illetve a termelőknek és importőröknek drágább piacra jutásban jelentkezhetett.

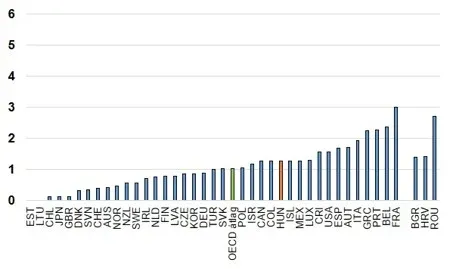

Az OECD adatai alapján 2023-ban Magyarország kiskereskedelmi szabályozása szigorúbb volt az OECD átlagánál és távol állt a legkevésbé szabályozott országoktól, mint például Észtország, Japán és Nagy-Britannia. De jóval kevésbé volt korlátozó, mint több dél-európai ország szabályozása (3. ábra).

3. ábra A kiskereskedelem szabályozottsága, 2023

0 = legkevésbé szabályozott; 6 = leginkább szabályozott

Háromféle beavatkozás, hasonló gazdasági kár

A kormányzati beavatkozások között nagy eltérések voltak. Ez nagyban meghatározza, hogy a nemzetközi összehasonlító mutatók mennyire tükrözik ezeket. Három típust érdemes megkülönböztetni.

- Az első típus a klasszikus szabályozás: belépési korlátok, engedélyezési követelmények, állami tulajdon, árszabályozás vagy vertikális korlátozások. Ezeket az OECD PMR-indikátorai viszonylag jól mérik és országok között összehasonlíthatóvá teszik.

- A második az atipikus szabályozás: jogszabályon alapulva ugyan, de olyan eszközöket használ, amelyeket más OECD-országok nem vagy alig alkalmaznak, ezért az indikátorok nincsenek rájuk kalibrálva. Magyarország esetében idetartoznak az ágazati különadók és extraprofitadók, a rezsicsökkentés, az árstopok és az árréskorlátok.

- A harmadik kategória a nem szabályozási beavatkozás, amire közvetett tulajdonpolitikán vagy politikailag koordinált tranzakciókon keresztül kerül sor, mint például a Waberer’s vagy a Vodafone–4iG-ügylet, amelyek nem hoztak létre új piaci szabályokat, mégis átírták az érintett szektorok versenyintenzitását és fejlesztési ösztönzőit.

A három kategória gazdasági hatása hasonló lehet. Drágább, kevésbé versenyző vagy kevésbé kiszámítható inputszolgáltatásokat idézhetnek elő. Az OECD összehasonlító mutatóiban azonban eltérően jelennek meg. Ez részben megmagyarázza, hogy az OECD-indikátorok 2010 óta nem mutatnak látványos romlást a távközlési, közlekedési és kiskereskedelmi ágazatokban. A mérési különbséghez az is hozzájárul, hogy a 2023 utáni változások még nem szerepelnek az indikátorokban, mivel a jelenlegi adatsorok 2023-ban végződnek. Így a tényleges szabályozási és piaci környezet kedvezőtlenebb, mint amit az összehasonlító mutatók önmagukban sugallnak.

Nem aprópénz: mennyit hozhatnak a versenyközpontú reformok?

Az OECD becslései szerint a hálózati ágazatok versenyközpontú reformjai az OECD-országokban számottevő termelékenységi nyereséget hoztak. A munkatermelékenységet átlagosan 5 százalékkal növelték. Ezek a hatások különösen az 1990-es évek közepe és a 2000-es évek közepe között voltak erősek. A termelékenységi hatás elsősorban nem abból fakadt, hogy kevesebb munkavállalóval állítottak elő ugyanannyi hozzáadott értéket, hanem inkább abból, hogy a szabályozás javulása hozzájárulhatott a hatékonyabb termeléshez és a magasabb reál hozzáadott értékhez.

A szakmai szolgáltatások és a kiskereskedelem esetében a becsült múltbeli hatások kisebbek voltak, átlagosan 1-2 százalék körül mozogtak. Ez részben érthető, mivel ezekben az ágazatokban a reformok kevésbé voltak átfogók. És pont ezért lehetnek egyes országokban a jövőbeni reformlehetőségek jelentősebbek.

Magyarország: múltbeli reformnyereségek és jövőbeni növekedési tartalékok

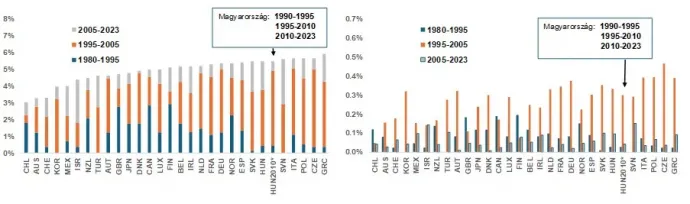

Az OECD becslései szerint Magyarországon a hálózati ágazatok belépési korlátainak csökkentése 1990 és 2023 között mintegy 5 százalékkal emelhette a nemzetgazdaság egészének munkatermelékenységét. Ez a becslés nem az érintett hálózati ágazatok saját termelékenységi nyereségét, hanem a reformok köztes inputokon keresztül jelentkező aggregált hatását mutatja. A nyereség zöme az 1995–2005 közötti időszakhoz köthető (4. ábra). Annak érdekében, hogy pontosabban lekövessük az Orbán-kormányok időszakait, ezeket a számokat az 1995–2010-es és a 2010–2023-as időszakra is átszámoltuk. Így még élesebben kirajzolódik, hogy a termelékenységi nyereség szinte teljes egészében az 1995–2010-es időszakban keletkezett, 2010 után pedig már csak elenyésző további hatás látható.

4. ábra Múltbeli becsült munkatermelékenység-növekedés a nemzetgazdaság egészében a hálózati ágazatok belépési korlátainak csökkentése következtében, 1980–2023

Kumulált növekedés (%) Átlagos éves növekedés (%)

[Forrás: Andrews – Égert – de La Maisonneuve – Castle (2025): Regulation and Growth: Lessons from nearly 50 years of product market reforms. OECD Economics Department Working Papers 1835; és saját számítások (HUN2010*)].

A lehetséges jövőbeni nyereség ugyanakkor az OECD mutatóira épülő szimulációkban a hálózati ágazatok további liberalizációjából nem tűnik nagynak. Ez az eredmény azonban félrevezető lehet. Mint ahogy korábban jeleztük, az OECD indikátorai elsősorban a klasszikus szabályozási korlátokat ragadják meg és csak korlátozottan mérik a 2010 utáni, sokszor indirekt tulajdonpolitikai, adózási, árképzési vagy menedzsmentjellegű beavatkozásokat. Ezért az, hogy az indikátorok alapján kevés maradék reformpotenciál látszik, nem jelenti azt, hogy e szektorok rendbetételének ne lenne jelentősebb gazdasági hozadéka.

A szakmai szolgáltatások és a kiskereskedelem szabályozására Magyarország esetében nem állnak rendelkezésre hosszú, több évtizedre visszamenő idősorok. Ezért múltbeli magyar hatások nem becsülhetők. A 2023-as szintek ugyanakkor arra utalnak, hogy ezekben az ágazatokban maradhatnak érdemi növekedési tartalékok. Az OECD becslése szerint, ha Magyarország a kiskereskedelmi szabályozásban a három legkevésbé szabályozott OECD-ország átlagához közelítene, az a nemzetgazdaság egészének munkatermelékenységét hosszú távon mintegy 3 százalékkal emelhetné. A szabályozott szakmai szolgáltatások esetében hasonló közeledés körülbelül 2 százalékos aggregált munkatermelékenységi többletet hozna (5. ábra). A szakmai szolgáltatásoknál a becsült hatás azért mérsékeltebb, mert az aggregált mutató a nagyon zárt ügyvédi, közjegyzői, építészeti és építőmérnöki belépési korlátok mellett a kevésbé szabályozott könyvelői és ingatlanügynöki szakmákat, valamint az építészeknél és építőmérnököknél enyhébb működési korlátozásokat is figyelembe veszi.

5. ábra Potenciális hosszú távú kumulált munkatermelékenység-növekedés nemzetgazdasági szinten a három legkevésbé szabályozott ország átlagához való közeledés esetén

Szabályozott szakmák, kiskereskedelem

[Forrás: Andrews – Égert (2026): Regulation and growth reloaded: Lessons from 25 years of retail trade and professional services reforms. OECD Economics Department Working Papers 1860]

Az út minősége mindenkinek számít

A rosszul működő, alapinfrastruktúrát adó ágazatok nem egy-egy szektor belügyei. Minden vállalatot érintenek, amely energiát használ, szállíttat, digitális és távközlési szolgáltatást vesz igénybe vagy jogi és mérnöki szolgáltatást vásárol. Az út minősége az egész forgalom sebességét meghatározza. Kátyús úton a Porsche is csak vánszorog.

A szerző az OECD Economics Department szenior közgazdásza.