Kétsebességes Magyarország: mit jelentene az euró bevezetése a hazai kkv-szektornak?

Ez itt a Névérték, a Telex gazdasági blogja, amelyben külső elemzők, szakértők cikkeit olvashatják. A blogban közölt írások és az azokban megfogalmazott vélemények a szerzők álláspontját tükrözik.

Korábbi írásunkban az uniós közös pénz magyarországi bevezetéséről azt írtuk: önmagában nem csodaszer. A hazai kis- és középvállalkozások számára azonban jelentős strukturális gátat döntene le.

A hazai cégek isszák meg a forint árfolyam-ingadozásának a levét

Magyarország pénzügyi szempontból (is) kétsebességes nemzetgazdaság. A győri Audi vagy a kecskeméti Mercedes tárgyalóiban kizárólag euróalapú grafikonok alapján döntenek a fejlesztésekről és az önköltségről. Számukra a magyar forint nem más, mint egy hó végi technikai kényelmetlenség a helyi bérek kifizetésekor; ők földrajzi elhelyezkedéstől függetlenül már az eurózóna szerves részei.

Ezzel szemben a hazai tulajdonú kkv-k folyamatosan az euró–forint árfolyamgörbét figyelik. A hazai fizetőeszköz kiszámíthatatlan mozgása ugyanis egyoldalúan bünteti őket: míg a forint gyengülése az importoldalon drágítja meg az alapanyagokat, addig az erősödés az exportoldali profitot tünteti el a fix eurós szerződések és a merev, forintban keletkező belső költségek miatt.

Azt, hogy ez a mechanizmus hogyan működik a gyakorlatban, jól mutatja egy külpiacra termelő hazai fémipari kisvállalkozás példája. Vegyünk egy olyan belföldi céget, amely szerződés keretében fixen 10 eurós darabáron gyárt alkatrészeket egy német partnernek, miközben belső önköltsége fixen 3600 forint. Amikor a forint gyengébb, és egy euróért például 400 forintot adnak a bankban, a cég 4000 forint bevételt realizál, így darabonként 400 forint tiszta profitja marad. Ha azonban a forint váratlanul megerősödik a 370-es szintig, a német partner továbbra is a fix 10 eurót utalja, aminek az átváltása után a belföldi cégvezető már csak 3700 forintot kap.

Mivel a gyár belső, forintalapú költségszerkezetét nem lehet egyik napról a másikra megváltoztatni, a darabonkénti nyereség azonnal 100 forintra olvad. Ez azt jelenti, hogy a működési nyereség 75 százaléka eltűnt pusztán az euró–forint devizapár árfolyam-ingadozása miatt, teljesen függetlenül a vállalat valós teljesítményétől, a menedzsment hatékonyságától vagy a termékek minőségétől.

A láthatatlan devizaadó, amit nem a NAV-nak fizetnek a cégek

Miközben sokan a nemzeti önállóság zálogát látják a saját valutában, a hevesen hullámzó árfolyam valójában egy folyamatos, rejtett strukturális terhet ró a hazai cégekre. Határidős fedezeti ügyletekkel be lehet biztosítani ugyan az árfolyamot a kifizetés napjáig, ennek a biztonságnak azonban komoly ára van: a kereskedelmi bankok treasury részlegei a kockázat átvállalásáért jelentős árfolyamréssel (spreaddel) és partnerkockázati felárral terhelik meg a magyar vállalkozásokat.

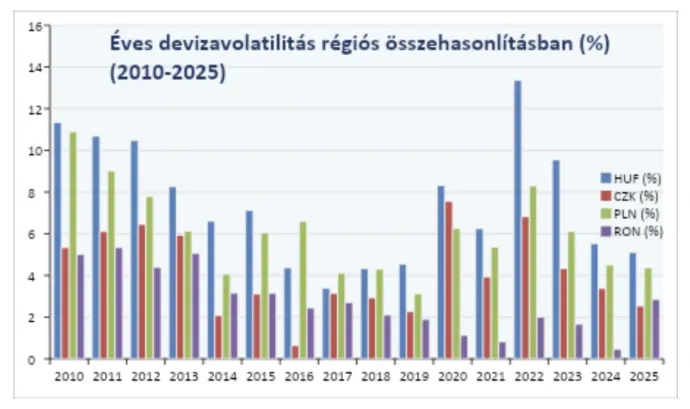

Ahogyan azt a diagram adatai is világosan szemléltetik, a forint éves volatilitása (árfolyammozgásra való hajlandósága) a 2010 és 2025 közötti másfél évtized szinte egészében szisztematikusan a legmagasabb volt a közvetlen régiós versenytársakhoz, a cseh koronához, a lengyel złotyhoz és a román lejhez képest.

Az ábrán jól láthatóan kirajzolódnak az elmúlt időszak leghevesebb makrogazdasági sokkjai. A 2010 és 2012 közötti európai adósságválság idején a forint kilengései tartósan 10 százalék felett mozogtak, a 2020-as világjárvány alatt megközelítették a 8,5 százalékot, míg az abszolút csúcspontot a 2022-es energiakrízis hozta el, amikor a hazai valuta volatilitása elérte a kritikus, közel 13,5 százalékos szintet. Vállalati perspektívából nézve ez a kimagaslóan széles árfolyamtartomány nem csupán egy elvont devizapiaci mutató, hanem a mindennapi működés szintjén megjelenő versenyhátrány és tőkeveszteség.

Egy átlagos hazai gyártóvállalat ugyanis gyakran szűkös, 6 és 8 százalék közötti működési haszonkulccsal kénytelen gazdálkodni. Ha ebből a vékony profitból a folyamatos árfolyamvédelmi ügyletek, a forint kiszámíthatatlan kilengései miatt tartósan elvisznek 1-2 százalékpontot, az közvetlenül a cég jövőbeli fejlődési potenciálját és beruházási forrásait égeti el. Miközben a magyar cégvezető a nehezen megtermelt nyereség egy jelentős részét a puszta túlélésre kénytelen áldozni, addig a stabilabb monetáris környezetben dolgozó régiós riválisok részben vagy teljesen mentesülnek ezen extra költségek alól, és a megspórolt tőkét árcsökkentésre vagy technológiai modernizációra fordíthatják.

Ez a pénzügyi szerkezeti hátrány láthatatlan korlátként nehezedik a növekedni vágyó magyar cégekre, jelentősen megnehezítve, hogy a hazánkba települt globális óriások közvetlen beszállítóivá lépjenek elő.

A beszállítói plafon: miért nem tudnak a magyar cégek szintet lépni?

A hazai gazdaságpolitika kiemelt célja, hogy a magyar kis- és középvállalkozások kitörjenek az alacsony hozzáadott értékű bérmunkából, és közvetlen partnereivé váljanak az országba települő globális gyártóóriásoknak, mint amilyen a BMW vagy a Bosch. A gyakorlatban azonban ez előtt a szintlépés előtt éppen a saját valutánk kiszámíthatatlansága jelent gyakran áttörhetetlen plafont, a döntő különbség ugyanis a hosszú távú tervezhetőségben rejlik.

A régiós jelenléttel rendelkező multinacionális vállalatok, mint megrendelők, hosszú távú, 3–5 éves ciklusokban gondolkodnak, szigorúan fix eurós árak szerint. Az általuk kiírt beszállítói pályázatokon egy eurózónás szlovák versenytárs rendkívül tiszta képlettel dolgozhat: mivel a belső költségei és a leendő bevételei is euróban keletkeznek, kockázati felár nélkül is képes azonnal versenyképes árajánlatot adni a tendereken. Ezzel szemben egy magyar vállalat költségszerkezete forintalapú. Mivel egy ilyen hosszú időtávra a devizakockázat lefedése a pénzpiacokon szinte megfizethetetlen, a hazai menedzsment kénytelen egy vaskos biztonsági puffert beépíteni az eurós árajánlatába.

Ez a kényszerű kockázati prémium viszont a beszállítói pályázatok elbírálásakor gyakran azonnal versenyképtelenné teszi a magyar vállalatot. A hazai cégek emiatt bukhatják el a jövedelmező, közvetlen megrendeléseket, és szorulnak vissza a beszállítói lánc legalacsonyabb szintjére, az egyszerű alvállalkozói feladatokhoz.

Az euró bevezetése pontosan ezt a strukturális hátrányt szüntetné meg. A közös pénz által biztosított tiszta árazás révén az ajánlatokból eltűnnének a mesterséges kockázati pufferek, és azok tisztán a valós termelési költségeken alapulhatnának. Így a hazai vállalatok az árfolyamgörbék folyamatos monitorozása helyett a felszabaduló tőkét és figyelmet végre közvetlenül a mérnöki szaktudásra, a technológiai fejlesztésekre és a gyártási hatékonyság növelésére fordíthatnák.

A jelen helyzetben azonban a hazai fizetőeszköz ingadozása láthatatlan válaszfalat húz a biztonságos euróbuborékban működő külföldi óriások és a kiszolgáltatott magyar kis- és középvállalatok közé. Ez a törésvonal pedig hosszú távon is bebetonozza a kétsebességes magyar gazdasági modellt.

A közös valuta mint kiút: árfolyamgörbék helyett valós hatékonyság

A közös valuta által garantált makrogazdasági kiszámíthatóság alapjaiban írná át a játékszabályokat: lehetővé tenné, hogy a belföldi cégek növekedési motorja végre ne az alacsony bérköltségekre és az olcsó munkaerőre épülő árverseny, hanem a valódi, hosszú távon is fenntartható strukturális hatékonyság legyen.

Ez a stabilitás egyfajta növekedési multiplikátorként működhetne a belföldi kkv-k körében. A közvetlen pénzügyi megtakarítás ugyanis egy pozitív láncreakciót indíthatna el: a fedezeti ügyletek eltűnésével megspórolt profit és a felszabaduló vezetői fókusz egyenesen az automatizációba, a digitalizációba és a kapacitásbővítésbe áramolhatna vissza. Ez a technológiai szintlépés pontosan azt a strukturális ugrást és szilárd hátteret biztosíthatná, amivel a hazai kis- és középvállalatok végre tartósan megvethetnék a lábukat a nemzetközi ellátási láncok jövedelmezőbb, magasabb hozzáadott értékű szintjein.

A valódi verseny a gyárkapun belül dől el: az euró csak stabil alap

Bár a közös valuta bevezetése önmagában még nem garancia a sikerre, és nem váltja ki a szükséges vállalati szintű alkalmazkodást, mégis olyan kiszámítható környezetet teremtene, amely nélkül a magyar gazdaság kettőssége strukturálisan egyszerűen felszámolhatatlan. Az eurózóna-tagság önmagában nem garantálná a globális gyártók által megkövetelt mérnöki-tervezési kompetenciák fejlődését, a szigorú beszállítói ütemtervekhez (például a just-in-time rendszerekhez) való hajszálpontos igazodást, vagy a selejtráta radikális leszorítását biztosító technológiai fegyelmet, viszont megteremthetné az ezekhez szükséges stabil bázist.

Az integráció önmagában nem spórolná meg a magyar cégeknek a belső hatékonyság növelésének napi feladatait, de végleg eltörölné azt az árfolyamalapú gátat, amely jelenleg elszigeteli a hazai kis- és középvállalkozásokat a már ma is kizárólag euróalapon tervező és működő multinacionális szereplőktől. Ez a stabil makrogazdasági alap végre egyenlőbb esélyeket kínálhatna a rajtvonalnál, megnyitva az utat a belföldi kkv-k tartós szintlépése előtt.