Választás után: mi lesz a magyar alapkamattal?

Az elmúlt hónapokat jelentős pénzpiaci mozgások jellemezték – gondoljunk csak az iráni háború miatti forintgyengülésre vagy a választás nyomán bekövetkező erősödésre. De vajon mi következik mindebből a monetáris politikára nézve?

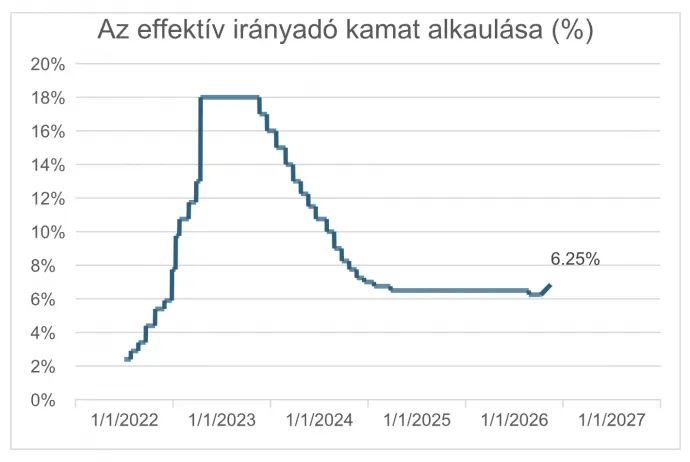

Nem állíthatjuk, hogy a magyar monetáris politikában unalmasan telt volna az elmúlt időszak. Érdemes talán tavaly márciusig visszamenni, amikor a jegybank mostani vezetése átvette az irányítást és stabilizálta a hazai fizetőeszköz árfolyamát – ekkor el kellett hitetni a piaccal, hogy a forint nem csak gyengülni tud. Ennek ára a 6,5 százalékos kamatszint fenntartása volt, gyümölcse pedig a kiegyensúlyozottabb, szilárdabb kurzus, valamint a cél, sőt a célsáv alá lassuló pénzromlás.

A következő lépés a decemberi inflációs jelentés és az ehhez kapcsolódó kommunikációs váltás volt. Az új inflációs jelentésben a jegybank mérsékelte a várt kamatpályát, és a jövőben az ülésről ülésre történő, adatvezérelt döntéshozatalt hangsúlyozta, azaz megnyitotta az utat a lazítás megkezdése irányába – hangsúlyozva az év elején bejövő inflációs adatok fontosságát.

Az év eleji átárazások mértéke alacsony maradt – sőt, szinte nem is történt érdemi drágulás. Ennek eredményeként az infláció januárban 2,1, februárban pedig 1,4 százalékra csökkent – mindkét érték elmaradt a piaci várakozásoktól. Februárban az MNB meg is kezdte a monetáris kondíciók enyhítését, az alapkamat 6,5 százalékról 6,25 százalékra mérséklődött. Ekkor a jegybanki vezetés hangsúlyozta, hogy nincs szó kamatcsökkentési ciklusról, továbbra is ülésről ülésre döntenek – ekkor még egyöntetű vélekedés volt, hogy a lazítás márciusban is folytatódik.

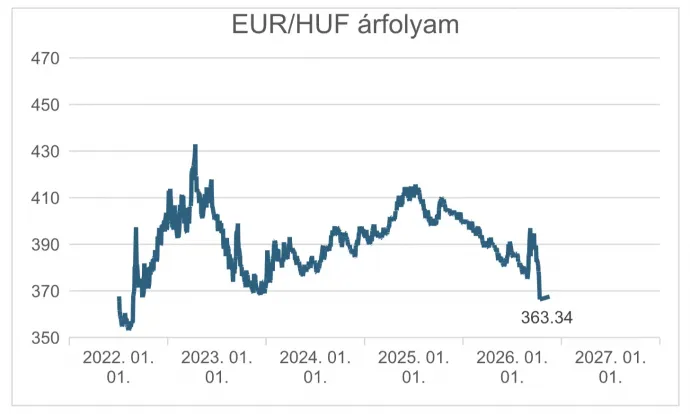

Az élet azonban sajnos a jegybankot igazolta: február végén az Egyesült Államok és Izrael megtámadta Iránt, ami a Hormuzi-szoros lezárásához és így elszabaduló gáz- és olajárakhoz vezetett, a forint pedig a 375-ös szintjéről gyengült, egy pillanatra a 400-as szintet is elérte. Az energiahordozók ára nagyjából a másfélszeresére nőtt – persze jelentős volatilitás mellett, volt, amikor ennél is magasabb szinten volt. Így nem csoda, hogy a márciusi lazítás elmaradt, ekkor már a befektetők is erre számítottak. Sőt, a jegybanki kamatdöntés utáni sajtótájékoztatón az hangzott el, hogy „minden lehetőség az asztalon van”, azaz ha szükséges, a szigorítás sem kizárt. Ekkor az volt a várakozás, hogy az enyhítés egyelőre semmiképpen sem aktuális – örülhettünk, ha megússzuk szigorítás nélkül.

A forint már a választás előtt visszatért a 375-ös szintre az euróval szemben, azaz úgy állt, mintha semmi gond nem lenne az energiapiacon. Az erősödés hétfőn tovább folytatódott, egy euróért jelen sorok írásakor éppen 363 forintot kell adni – a piac kedvezően fogadta a választási eredményt, és annak ellenére történt erősödés, hogy az iráni háború kapcsán rossz hírek érkeztek, nem hozott eredményt a Pakisztánban zajló béketárgyalás. Utóbbiból az is következik, hogy bőven van még erősödési potenciál a magyar devizában – ha helyreáll a Hormuzi-szoros békéje és csökken az olajár, további felértékelődés várható.

Az erős forintárfolyamról azt gondolhatnánk, hogy megnyitja ismét a teret a vágások előtt, hiszen egyrészt mérsékli a várt inflációt, másrészt a túl izmos kurzus reálgazdasági hatásai épp úgy kedvezőtlenek, mint a túl gyenge árfolyaméi. Egyelőre azonban a jegybanknak érdemesebb lehet kivárni a kamatcsökkentéssel – ennek magyarázatához nézzük meg azt, hogy mely tényezők hatnak a jegybanki alapkamatra és ezek hogyan alakultak az elmúlt időszakban.

A jegybank feladata az inflációs célkövetés – ehhez természetesen legfontosabb az inflációs folyamatok követése. Itt egyrészt lényegesek a múltbeli adatok, ebben pedig elég jól állunk: márciusban az infláció – az üzemanyagárak emelkedése mellett is – mindössze 1,8 százalék volt – ettől tehát bőven lehetne kamatot vágni. A probléma sokkal inkább a várt inflációval és az azzal kapcsolatos kockázatokkal van. A jegybank márciusi prognózisában az év végére egy 5 százalékot is meghaladó inflációt jelzett előre, aminek megvalósulása esetén nehéz lenne a lazítás mellett érvelni.

A becslés elkészítéséhez a határidős energiaárakat használták. Márpedig az energiaárak kapcsán a piac valami olyasmivel számol, hogy most nincs ugyan hajóközlekedés a Hormuzi-szoroson, ami baj, de véges időn belül rendeződik a konfliktus és megnyílik a szoros. Ez valóban tekinthető alapforgatókönyvnek, hiszen a szoros tartósabb lezárása esetén a világgazdaság megbénulna, ezt pedig remélhetőleg nem hagyják a fejlett országok. Nem zárható ki azonban a konfliktus elhúzódása sem, ami pedig még magasabb energiaárakat és még nagyobb inflációs szintet jelentene – ez pedig ismét a lazítás ellen szól.

A kis, nyitott gazdaságú Magyarországon nagy hatással van a fogyasztói árakra a devizaárfolyam. Amint láttuk, az elmúlt hetekben – és különösen is a választás után – érdemi erősödés következett be, ami lehetővé teszi a lazítást. Kérdés persze, hogy mennyire tartós a mostani szint, hiszen csak néhány napja vagyunk ezen az erős szinten – ennek kapcsán meghatározó lehet a már többször említett iráni háború és a Hormuzi-szoros sorsa. Az árfolyam tehát az a tényező, ami most leginkább a kamatvágás mellett szól, hiszen a túl erős árfolyam negatív hatást gyakorolhat az exportra – de nem szabad néhány nap adatából kell messzemenő következtetést levonni, érdemes kicsit kivárni.

A jegybankoknak figyelemmel kell lenniük az adott ország kockázati megítélésére is – a jobb kockázati megítélés alacsonyabb, míg a romló megítélés magasabb kamatszintet, kockázati prémiumot indokol. Márpedig az ország kockázati megítélése sokat javult, amit a hosszú (10 éves) hozamok jelentős javulása mutat – csak a választás után 30-40 bázispont volt a csökkenés, de az iráni háború folyamán volt olyan időpillanat is, amikor 150 bázisponttal voltak magasabban a hosszú hozamok a mostaninál.

Az új kormánnyal kapcsolatban a piac optimista, egyebek között az uniós forrásokhoz való hozzájutás reményében – talán ez lesz az, ami a jövőben is leginkább meghatározza a kockázati megítélést, így hat a monetáris politikára. Fontos kockázati tényező az ország olajellátásának kérdése is – nemcsak az ár, de a beérkező mennyiség is, azaz megnyugtatóbb lenne kamatot csökkenteni akkor, ha már újranyílt a Barátság kőolajvezeték.

A jegybanknak a nemzetközi helyzetet, a régiós, illetve nagy jegybankok kamatszintjét is figyelembe kell vennie, hiszen az árfolyam szempontjából az ezekhez viszonyított kamattöbblet mértéke is meghatározó. A magyar alapkamat régiós szinten most magas – nálunk csak a román magasabb a régióban, de ott az infláció megközelíti a 10 százalékot. A lengyel ráta 3,7, a cseh pedig 3,5 százalék, miközben az eurózóna betéti kamata 2,0 százalék. A piac viszont az eurózónában jelenleg két kamatemelést áraz az év végéig és az EKB kommunikációja is meglehetősen szigorú – más kérdés, hogy a gyakorlatban is ennek megfelelően cselekszik-e majd. Ez ismét amellett szól, hogy inkább érdemes kivárni – a Hormuzi-szoros tartós megnyílásával ezek a kamatemelési várakozások várhatóan kiárazódnak majd.

A monetáris politika tekintettel lehet a gazdasági növekedésre – nem a növekedés serkentése a fő feladata, de ha az összhangban van az inflációscél-követési és pénzügyi stabilitási célkitűzéseivel, akkor feladata a mindenkori kormány gazdaságpolitikájának támogatása. A jelenlegi gazdasági helyzetben az alacsonyabb kamatszint javíthatna a konjunktúrán, de messze nem lenne csodaszer. Ez abból a szempontból fontos, hogy felmerülhetne, hogy a túl erős forintot nyílt piaci műveletekkel kezelje a jegybank – ekkor viszont a pozitív reálgazdasági hatás elmarad, tehát ezt nem látom követendő útnak.

Ha tehát jelen sorok írásakor tippelnem kellene az áprilisi döntésre, akkor az alapkamat tartására fogadnék. Persze az is lehet, hogy menet közben kitör a béke a Közel-Keleten és normalizálódnak az energiaárak, így a jegybank vágás előtt áll.

Véleményem szerint tehát az lesz a döntő, hogy a Hormuzi-szoros mikor válik járhatóvá és ezt követően milyen energiaárak alakulnak ki: ha túl sokáig elhúzódik a konfliktus, akkor már egy magasabb inflációs szinten kellene csökkenteni, amire kisebb esély van, így lehetséges, hogy idén már nem lesz lazítás. Ha gyorsan sikerül megállapodni, akkor nem tartok elképzelhetetlennek 2-3 lazítást az idén – akár még tavaszi kamatvágást sem. A választási eredmények hatásaként bekövetkező forinterősödés nyomán – amennyiben ez tartós marad – jóval kisebb valószínűséggel kell kamatemelésre számítani, ennek akkor lehet realitása, ha az energiapiaci árrobbanás a mostaninál is nagyobb és tartósabb lesz.