Új kutatás bizonyítja, hogy Magyarország gyengébben teljesített az elmúlt évtizedekben, mint amire képes lett volna

2010 óta Magyarországot folyamatosan a Fidesz–KDNP kormányozza Orbán Viktor vezetésével. Ez a folytonosság nem gyakori a modern Európában, és Magyarországot különösen érdekes esetté teszi egy ún. tényellentétes gazdasági elemzés számára. A releváns kérdés nem egyszerűen az, hogy nőtt-e a magyar gazdaság Orbán alatt (hiszen abszolút értelemben nőtt), hanem az, hogy vajon annyit nőtt-e, amennyi az adott külső feltételek mellett észszerűen elvárható lett volna. Eredményeink arra utalnak, hogy nem. Ehelyett arra mutatnak rá, hogy a magyar gazdaság az Orbán-érában tartósan és erősen alulteljesített egy valószínűsíthető referencia-pályához képest.

Hogy felmérjük, milyen utat járhatott volna be Magyarország, szintetikus kontrollmódszert (SCM) alkalmaztunk a vásárlóerő-paritáson mért, egy főre jutó GDP-re. Az SCM hasonló országok súlyozott kombinációját hozza létre, amely a lehető legpontosabban reprodukálja Magyarország „kezelés” előtti útját. A tényleges Magyarország és a „szintetikus Magyarország” közötti későbbi eltérést az elmúlt évtized politikai-gazdasági elmozdulásának becsült hatásaként értelmezzük. Másképp fogalmazva: a módszer segít azonosítani, mennyit nőhetett volna Magyarország az adott külső feltételek mellett.

Három olyan eseményt teszteltünk, amelyekről elképzelhető, hogy fordulópontot jelentettek: az EU-csatlakozást, a Fidesz-uralom tartóssá válását a 2010 utáni években, valamint a magyar politika 2022-es határozott elfordulását az EU-tól Oroszország felé.

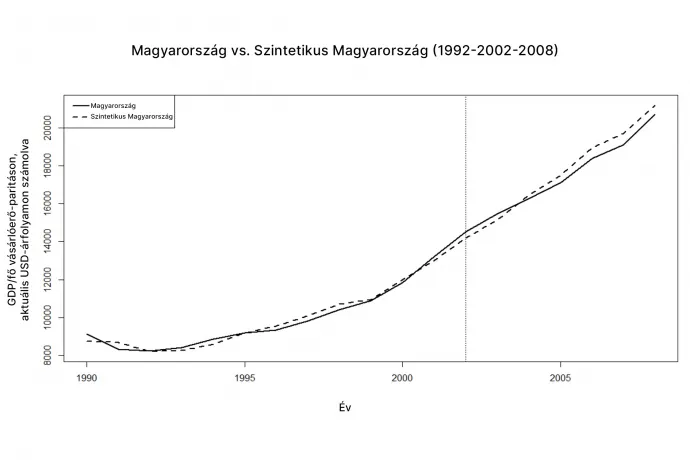

Az adatok azt mutatják, hogy az 1990–2008 közötti időszakban, azaz az EU-integráció korszakában a pénzügyi válságig a magyar gazdaság útja összhangban volt a társországok fejlődése által diktált iránnyal. A szintetikus kontrollt az 1990–2002-es időszak alapján számítottuk ki, mivel 2002 végén dőlt el, hogy Magyarország csatlakozhat az Unióhoz, de 2003–2008 között sem látható jelentős eltérés tőle. Ebben az összefüggésben az EU-csatlakozás önmagában nem jelentett törést.

Mivel az 1992–2008-as időszak homogénnek tekinthető, tesztelhettük a 2010 közepétől felálló hosszú távú Fidesz-kormányzás hatásait. Ahogy a grafikon mutatja, a hatás csak fokozatosan vált jelentőssé; nem 2010, hanem 2012 és 2015 tűnik a kulcsfontosságú éveknek.

2012 után Magyarország alacsonyabb pályán maradt, ezért új szintetikus kontrollt kellett létrehoznunk annak érdekében, hogy lássuk, a 2022-től már jól dokumentált stagnálás összhangban van-e a frissített társországok adataival vagy sem. A 2004–2019-re vonatkozó szintetikus kontroll azt mutatja, hogy a Covid-válság nem sújtotta Magyarországot súlyosabban, mint a társakat: a folytonos és a szaggatott vonal gyakorlatilag egybeesik 2020-ban és 2021-ben. Azonban 2022-től a tényleges vonal egyértelműen elmarad a szintetikus kontrollvonal mögött, ami azt jelenti, hogy 2022-től a magyar gazdaság jelentősen alulteljesít a már eleve csökkentett referenciához képest is.

2012-ben, 2015-ben és 2022-ben is számos olyan esemény és jelenség történt, amely hosszabb távú hatással lehetett a magyar gazdaságra, de a társaktól való ismételt és tartós eltérést illetően néhány dolog világos: (1) ezeket nem a pénzügyi válság vagy a Covid okozta, (2) egybeestek hazai politikai tényezőkkel, nevezetesen a 2011–2012-es lazítás-megszorítás epizóddal, amely elindította a megemelkedett szabályozási kockázatok korszakát, valamint a 2014–2015-ös és a 2021–2022-es relatív elmozdulással az EU-tól Oroszország felé a magyar külgazdasági kapcsolatokban és a jogállamiság terén.

Főbb eredmények

Átmenet a piacgazdaságba és EU-csatlakozás (1990–2002–2008)

Annak tesztelésére, hogy az SCM alkalmas-e Magyarország elmúlt évtizedekbeli fejlődési pályájának értékelésére, először az 1990–2002-es időszakra, azaz a piacgazdasági átmenet időszakára (de még az EU-csatlakozás gyakorlati eldöntése előtti időre) hoztuk létre a szintetikus kontrollt. Ezt a szintetikus kontrollt változatlan országsúlyokkal kiterjesztettük a 2003–2008-as időszakra, hogy lássuk, Magyarország EU-n belüli fejlődését külön rezsimként kell-e kezelni. Adataink azt mutatják, hogy nem volt ilyen törés: a tényadatok és a szintetikus adatok közötti átlagos százalékos különbség 2,45 százalék volt az EU-csatlakozás előtt, és 2,39 százalék utána.

A pénzügyi válság és a Covid között (1992–2009–2019)

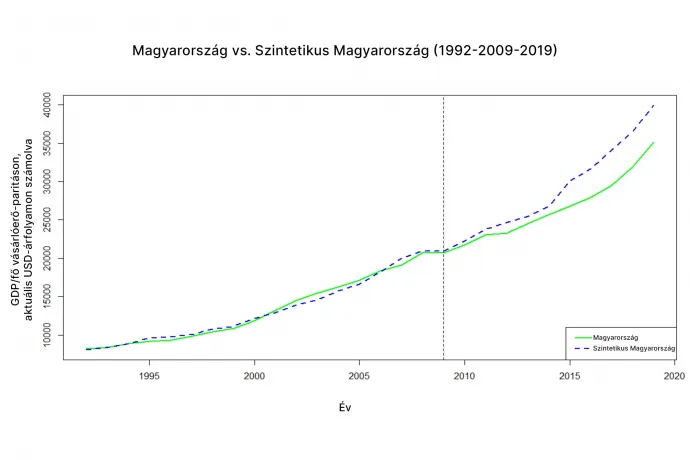

A következő lépés annak tesztelése, hogy a Fidesz hatalomra kerülése jelentett-e bármilyen jelentős változást („kezelés”). Ehhez újraszámoltuk a szintetikus kontrollt a teljes 1992–2009-es időszakra. A modell nagyon jól illeszkedik a 2009 előtti adatokra (3,13 százalékos kezelés előtti átlagos hiba), de az illeszkedés a „kezelés” után nagy mértékben romlik (9,06 százalékos, vagyis közel háromszoros átlagos hiba). Míg a 2010 előtti hibák néha pozitívak, néha negatívak, 2010 után mindegyik negatív.

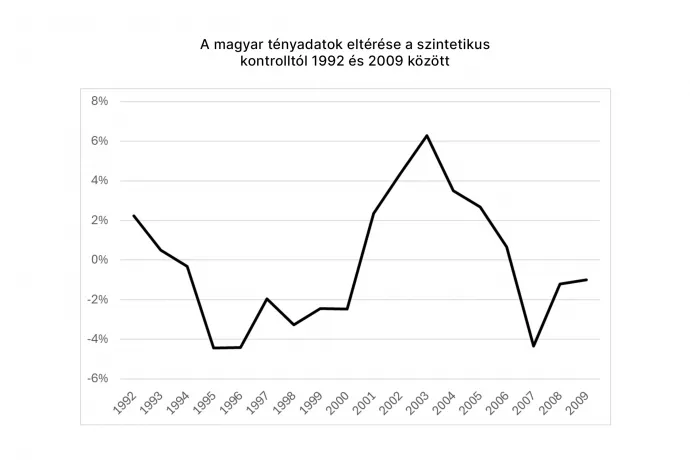

Az elemzés egyik erőssége, hogy a kezelés előtti eltérések jól megfeleltethetők a hazai megfigyelők számára ismerős epizódoknak. Az 1990-es évek elején a rendszerváltási recesszió a tényleges egy főre jutó GDP-t a szintetikus pálya alá nyomta. 1994 körül a választások előtti fiskális élénkítés és a gazdaság túlhevülése a referenciaszint fölé emelte a tényleges teljesítményt. 1995–1996-ban a rá következő költségvetési kiigazítás (a Bokros-csomag) visszahúzta Magyarországot a szintetikus Magyarország alá. 1998-ban, az orosz válság idején a szintetikus pálya lelassult, miközben Magyarországot kevésbé súlyosan érintette a válság, ami szűkítette a korábban felhalmozott negatív szakadékot. Ezután 2001 és 2003 között egy újabb túlhevülési epizód látható, amelyet 2004-től egy visszafogottabb növekedési pálya követett, ahol a negatív szakadék a globális pénzügyi válság előtt ismét tágult. Ezek a felismerhető epizódok meggyőzőbbé teszik a modellt, mert a becsült eltérések nem a statisztikai véletlen művei; összhangban vannak a jól ismert makrogazdasági fordulópontokkal.

A 2009 utáni időszakot tekintve az első két évet a pénzügyi válság dominálta. A konszenzusos értelmezéssel összhangban Magyarországot súlyosabban érintette a válság, mint társait, a 2010–2011-es tényadatok valamivel a szintetikus kontroll alatt vannak. Ez az alulteljesítés azonban sokkal kisebb, mint ami ezután, 2012-től látható.

Az események tükrében ez a folyamat logikus: a Fidesz 2011-ben adócsökkentéseken alapuló, az adott évben a magánnyugdíjpénztári vagyon államosításából finanszírozott, hatalmas költségvetési élénkítésbe kezdett, ami ismét túlhevítette a gazdaságot. Mivel ez fenntarthatatlannak bizonyult, a kormánynak 2012-ben jelentős kiigazító programot kellett bevezetnie új adókkal, adóemelésekkel és a szociális transzferek megvágásával.

Ez volt az a fordulópont, amikor Magyarország útja elvált a szintetikus kontrolltól, és alapvetően soha nem tért vissza az eredeti pályára: a negatív szakadék 2012-ben közel 6 százalékra ugrott, majd 2015-ben egy második ugrással elérte a 11 százalékot.

Bár a 2015–2019 közötti kumulált növekedési ráta már nem maradt el sokkal a szintetikus kontrolltól – azt a hamis benyomást keltve, mintha a dolgok visszatértek volna a rendes kerékvágásba –, a gazdasági aktivitás 2012-es és 2015-ös, egyértelműen nem a pénzügyi válság által okozott visszaesését valójában soha nem sikerült kompenzálni. Látva, hogy 1992–2009 között az ország még képes volt a társaival összhangban fejlődni, a 2012-től táguló negatív hézag súlyos elszalasztott lehetőséget jelent: Magyarország ebben az időszakban nagyjából 6–12 százalékkal magasabb pályán is haladhatott volna, a nyolc év alatti kumulált veszteség pedig összesen majdnem kétharmad évnyi GDP-t tesz ki.

A legfontosabb eredmény nem az, hogy Magyarországon véget ért volna a növekedés, hanem az, hogy egy olyan időszakban, amely felületesen stabil kilábalásnak és konvergenciának tűnt, Magyarország tartósan alacsonyabb jóléti pályát futott be, mint amilyet az adott körülmények között reálisan befuthatott volna.

Ez tisztán látható más posztszocialista országoknál, amelyek csatlakoztak az EU-hoz, és nemcsak beérték a magyar makrogazdasági mutatókat, hanem meg is előzték azokat, mint a balti államok, Lengyelország, vagy akár Románia.

Elméletileg nem kizárt, hogy egy ország azért teljesít viszonylag rosszul a társaiból összeállított szintetikus kontrollhoz képest, mert a társak valamilyen okból hirtelen sokkal jobban kezdtek teljesíteni. Ez a forgatókönyv esetünkben kizárható, mert teszteltük: sem Románia, sem Ausztria, sem Lengyelország – a magyar szintetikus kontroll legfontosabb donorai – nem tértek el felfelé a saját szintetikus kontrolljuktól. Ez az úgynevezett placebo-teszt megerősíti, hogy Magyarország eltérése a társaitól főként „hazai gyártású” volt.

Covid és kilábalás (2004–2019–2024)

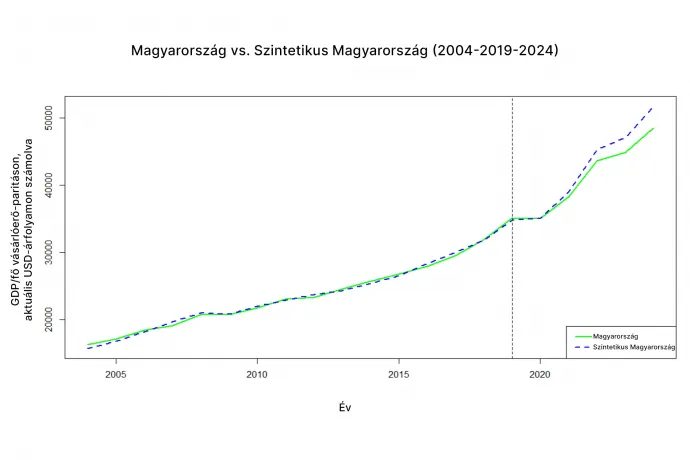

A harmadik modell a 2004–2024-es időszakot fedi le, Magyarország EU-tagságának kezdetétől, a töréspontot pedig 2019-re helyezi. Itt is szoros a „kezelés” előtti illeszkedés, körülbelül 1,65 százalékos átlagos hibával. Bár a kezelés utáni átlag csak valamivel tűnik magasabbnak (4 éves átlagban csak 2,44 százalék), a riasztó újdonság a trend.

Az új elmaradás nem egyszerű Covid-hatásként kezdődik. 2020-ban a szakadék lényegében nulla, ami azt jelenti (ellentétben a pénzügyi válsággal), hogy a Covid nem sújtotta súlyosabban a magyar gazdaságot, mint a társait. A negatív eltérés 2021-ben kezdődik, 2022-ben mélyül el, és 2023-on, valamint 2024-en keresztül tovább nő, a minta végére elérve a 6,2 százalékot.

Így a bizonyítékok nem támasztják alá azt az állítást, hogy Magyarország 2020 utáni relatív gyengesége csupán a világjárvány közvetlen következménye lett volna. Ehelyett a reálisan lehetségesnél lassabb és jóval gyengébb kilábalásról van szó. Ráadásul ezt a relatív gyengeséget egy már eleve alacsonyabb referenciaszinthez képest mérjük, mint ami az 1992–2008-ra számított szintetikus kontroll pályából következett volna.

Módszertan

A szintetikus kontrollmódszer (SCM) lényege a jelen kontextusban a következő:

- Kiválasztunk egy határévet, amely körül alapos okunk van feltételezni a gazdaság viselkedésének jelentős megváltozását („kezelés”).

- Létrehozzuk Magyarország egy olyan, ú.n. szintetikus változatát más országok adatainak kombinációjaként, amely szorosan utánozza a tényleges magyar adatokat egy hosszabb időszakon keresztül a határévig.

- Teszteljük, hogy a magyar gazdaság tényleges fejlődése jelentősen eltért-e a kezelés utáni évekre kiterjesztett szintetikus Magyarországtól.

Az elsődleges kimeneti változó az egy főre jutó GDP vásárlóereje folyó nemzetközi dollárban mérve. Ez a választás megfelelő az országok közötti összehasonlításhoz, mivel csökkenti az árfolyam-ingadozásokból adódó torzítást, és a valós életszínvonalra összpontosít.

Azonban a „szintetikus Magyarországnak” számos más dimenzióban is hasonlónak kell lennie a tényleges Magyarországhoz. Ilyen például a beruházás, export, import, a főbb gazdasági ágak teljesítménye, az infláció stb. A Világbank adatbázisából használt gazdasági változók listája a Függelékben található. A szintetikus Magyarország több ország („donorok”) súlyozott átlaga, de a súlyok jellemzően nagyon egyenlőtlenek. Néhány ország viszonylag nagy súlyt kap, míg sokan mások közel nullát. Az egyes almintákra becsült súlyok szintén a Függelékben láthatóak. A donorországokat a valószínűsíthető relevancia alapján választottuk ki: EU-országok (Málta és Luxemburg kivételével), az Egyesült Királyság, Norvégia és Svájc.

Mivel számos változóban egyszerre keressük a hasonlóságot, ezért az egyes donor országok súlya nem feltétlenül fog hasonlítani arra, amit hétköznapi tapasztalataink alapján várnánk. Az SCM alapú esemény-azonosítás hitelessége elsősorban két jellemzőtől függ: a tényadatoknak és a szintetikus kontrolladatoknak a lehető legközelebb kell lenniük egymáshoz a kezelés időpontja előtt, és távol kell lenniük utána. Ezenkívül a tényadatok és a szintetikus kontroll eltérése nem adódhat a donorországok viselkedésének változásából.