Sok barátom kérdezi, hogy mit csináljon majd jövőre a PMÁP-ja után fizetett kamattal vagy akár az összes állampapírjával. Erre azért nehéz válaszolni, mert nem tudjuk, milyen tőkepiaci lehetőségek lesznek akkor, amikor a papírok kamatot fizetnek. Egy fontos tanácsot azonban így is tudok adni.

Ez itt a Névérték, a Telex tematikus gazdasági blogja, amelyben külső elemzők, szakértők cikkeit olvashatják. A blogban közölt írások és az azokban megfogalmazott vélemények kizárólag a szerzők álláspontját tükrözik.

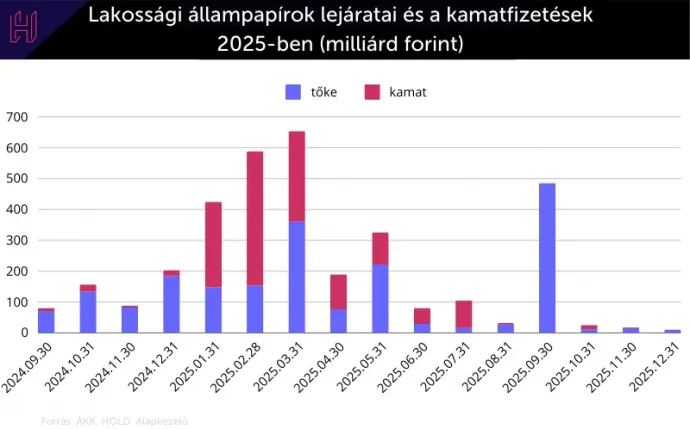

2025-ben közel 1600 milliárd forintnyi lakossági állampapír jár le, és emellett a lakossági papírokra körülbelül 1400 milliárd forintnyi kamatot kell a magyar államnak kifizetnie, ez utóbbinak nagyjából 90 százalékát PMÁP-kamatként (Prémium Magyar Állampapír). Ezzel az összesen 3000 milliárd forintos tétellel biztosan számolhat az Államadósság Kezelő Központ (ÁKK).

Kell is számolnia, ez óriási összeg. Viszonyításképpen: 2024-ben a magyar állam bruttó finanszírozási igénye a terv szerint 10 300 milliárd forint, amiből 7700 milliárdot forintos állampapírok kibocsátása fedez. 2025-ben a bruttó finanszírozási igény – nem kis részben a tervezett PMÁP-kamatfizetésnek és lejáratoknak köszönhetően – érdemben magasabb lesz.

A PMÁP-nál vannak vonzóbb állampapírok

Amivel viszont – legalábbis a hivatalos kommunikációja szerint – nem számol az ÁKK, az az, hogy vélhetően lesznek olyan állampapír-tulajdonosok is, akik a meglévő, 2025 után lejáró PMÁP-jaikat is vissza szeretnék adni. (Ezekből összesen 6500 milliárd forintnyi lett kibocsátva.)

Ez teljesen racionális döntés lenne a jelenlegi helyzetben, bár addig a körülmények még sokat változhatnak. A legtöbb papír ugyanis a tavaszi kamatfizetést követő évben jellemzően 4,4–5,2 százalék közötti kupont (3,6–3,7 százalékos 2024-es átlagos infláció, plusz 0,75–1,5 százalék felár) fog majd fizetni, amit a befektetők – anekdotikus információim szerint – nem tartanak vonzónak. Ez nem is meglepő, hiszen jelenleg az éven túli futamidő esetében a piacon lévő, az intézmények által megvásárolható államkötvények és más típusú lakossági állampapírok is legalább 6, de néha 7 százalékhoz közeli hozamot ígérnek.

Az ÁKK-nak valószínűleg nem igazán fájna, ha a befektetők egy része a PMÁP-jait más magyar állampapírra cserélné. Kérdés azonban, hogy mennyien tartják majd vonzónak a 6–7 százalékos hozamszintet, ami nem tűnik rossznak, ha az infláció jövőre valóban a piaci konszenzus által várt 3–4 százalék közötti szinten stabilizálódik.

Kevesen hisznek az alacsony inflációban

Az elmúlt két év óriási kamatai és hozamai sokak várakozását megemelték. A rossz hírem, hogy ők csalódni fognak, nem reális közepes, egy számjegyű inflációs környezetben magas, két számjegyű hozamokat várni, különösen nem a nagyon alacsony kockázatú befektetések esetében. A 3–3,5 százalékos (infláció fölötti) reálhozam kifejezetten vonzó egy állampapír-befektetésnél.

A probléma az, hogy az elmúlt évek inflációs sokkja után számos befektető nem hisz a tartósan alacsony inflációban, a meglévő PMÁP-ok viszont késleltetve fizetik ki a múltbeli inflációt. Így a pénzromlás ütemének váratlan megugrása akár a teljes reálhozamot is elviheti.

Nem ismert pontosan a PMÁP-befektetők állományméret szerinti megoszlása, de valószínűleg a korábbiakhoz képest koncentráltabb ezen állampapírok tulajdonosi köre.

A nagyobb, tudatosabb befektetők a PMÁP-állományuk egy része helyett vélhetően vonzóbb befektetési alternatívát keresnek majd.

Különösen azért, mert az idei és a jövő évi együttesen 34–35 százalékos PMÁP-kamat anno annyira vonzó volt, hogy a konstrukció olyan pénzeket is beszippantott, amelyek korábban kockázatosabb eszközökben álltak. Ez a két év alatt nagyon alacsony kockázattal megkereshető (az újrabefektetést is figyelembe vevő) évi 16–17 százalékos hozam vetekedett az igazi kockázatos befektetéseken elérhető hozamokkal. Sőt, a döntés pillanatában (ex ante) valójában általában vonzóbb volt azok várható hozamánál.

Jöhet a vonzóbb verzió?

Mindezek alapján nem lennék meglepve, ha az ÁKK-nak a tervezett 3000 milliárd forintnyi lejárat és kamatfizetés mellett a lejáró 6500 milliárd forintos PMÁP-állomány nem elhanyagolható részét is refinanszíroznia kellene. Ennek érdekében pedig a meglévő konstrukciókhoz képest valószínűleg egy kicsit vonzóbb alternatívával állna elő, bár az eddig megismert tervekben nincs szó ilyenről.

Ha jönne is új, a jelenlegieknél kicsit vonzóbb állampapír, annak kamata nem lesz majd a most futó PMÁP-ok által 2024-25-ben fizetett kamat közelében sem. Ez pedig teljesen rendben is van így, egy gazdaság hosszú távon nem képes a nominális GDP-növekedésénél érdemben nagyobb hozamot kitermelni, így az állampapíroktól sem várható csillagászati kamat.

Több felmérés is volt azzal kapcsolatban, hogy a lakosság mit tervez a PMÁP-kamatokkal. Az eddigi eredmények szerint sokan lesznek, akik továbbra is állampapírba szeretnék azt fektetni. Az elmúlt két év inflációs sokkjának pozitív hozadéka, hogy a lakosságot tudatosabbá tette a pénzügyei kezelésében. Jobban odafigyelnek az emberek a megtakarításaikra, és ennek eredményeképpen a bankbetétek egy része tartósan állampapírba helyeződött át.

Pozitív löket a pénzügyi tudatosságnak

Ez helyes irány, az öngondoskodást erősítő folyamat. A pénzügyi kultúra remélhetőleg kapott egy pozitív lökést. Azonban, ahogy azt fent említettem, nemcsak bankbetétből, hanem sokszor kockázatosabb befektetési formákból is mentek pénzek az elmúlt másfél évben a nagyon attraktív PMÁP-okba. Amelyek – szinte bármilyen forgatókönyv esetén – 2025 közepétől már nem lesznek olyan vonzóak, hogy hosszabb távon vetekedjenek a kockázatosabb befektetések várható hozamával.

Összességében a fentiek alapján az a tanácsom, hogy érdemes átgondolni, hogy a jelenleg PMÁP-ban tartott megtakarításoknak mekkora az a része, amely likviditási célokat, a közeljövőre jól tervezhető kiadásokat fedezhet, gyorsan eladható biztonsági tartalékként kell szolgáljon. Ennek a résznek a túlnyomó többségét továbbra is érdemes állampapírokban tartani, a kamatfizetés idején majd kiválasztva a legvonzóbb rendelkezésre álló konstrukciót. A PMÁP-állománynak azt a részét azonban, amely hosszabb távon nélkülözhető, érdemes kockázatosabb befektetésekben tartani.

Blogunkon többször írtunk arról, cikkekben, interjúkban érveltünk amellett, hogy ebben az évtizedben (nem csak Magyarországon) a korábbiakhoz képest emelkedő és magasabb inflációs- és kamatkörnyezetre számítunk. Ez a környezet pedig a nominális eszközöknél (készpénz, bankbetét, kötvény) vonzóbbá teszi a reáleszközöket (részvény, ingatlan, nyersanyag).

Részvénybefektetőként nyilván elsősorban a részvényekben hiszek. Egyrészt azért, mert

amíg a nyersanyagok nagyon hosszú távon a technológiai fejlődés következtében veszítenek reálértékükből (kivéve az aranyat, amely tartja azt), addig a részvények a gazdasággal együtt nőnek (hosszú távon az ingatlanok ára is közel annyival).

Másrészt azért, mert a részvények az ingatlanokkal együtt a tartás alatt hozamot (osztalékot, illetve bérleti díjat) is termelnek és fizetnek. Harmadrészt pedig azért, mert a jelenlegi árazottsági szinteken a(z USA-n kívüli) részvényeket olcsóbbnak gondoljuk általában véve az ingatlanoknál.

Hosszú távon pedig szinte csak az számít, hogy a befektetés kezdetén milyen drágán vagy olcsón vásárolunk. Hosszabb távon tehát az állampapírok mellett érdemes részvénykitettséget is tartalmazó, diverzifikált, kockázatosabb befektetésekből álló portfóliót tartani.

A szerző a HOLD Alapkezelő befektetési igazgatója.