Hamarosan új elnököt választ Amerika, a legfontosabb kérdések listáját pedig a gazdaság állapota vezeti. Az ország problémáinak megoldására Kamala Harris és Donald Trump két gyökeresen eltérő vízióval álltak elő. A demokraták nagyobb újraelosztást és új állami programokat szeretnének, a republikánusok pedig alacsonyabb adókat és a globális kereskedelmi viszonyok újratárgyalását ígérik.

Közeleg a novemberi elnökválasztás, az amerikai szavazóknak dönteniük kell, hogy ki legyen a szabad világ következő vezetője. Bár az ideológiai, kulturális és geopolitikai kérdések fontos szerephez jutnak a kampányban, általánosságban az anyagi helyzetük változása gyakorolja a legnagyobb hatást a választókra. Ezt a Gallup 2024 októberben végzett kutatása is alátámasztja, amely szerint a választók számára a gazdaság állapota a legfontosabb kérdés.

Milyen pénzügyi helyzetben van Amerika?

Az Egyesült Államok fejlett, magas jövedelmű ország, azonban megvannak a saját kihívásai. A „Trump-jelenség” nem egy semmiből jött showman felemelkedéséről szól, hanem strukturális problémák létezéséről tanúskodik. Az egyik legismertebb narratíva szerint a kékgalléros réteg az utóbbi 30-40 évben lezajlott ipari globalizáció vesztese. Ezt gyakran illusztrálják a – mára elavult – elefántábrával, ami azt mutatja, hogy világviszonylatban az alsó jövedelmi decilisen (a legszegényebbek) és a kilencedik jövedelmi decilisen (nagyjából a nyugati kékgallérosok) kívül mindenki jobban él.

Valójában mára minden társadalmi réteg jobban él, mint 35-45 évvel ezelőtt, azonban rendkívül eltérő mértékben. Az Economic Policy Institute számításai szerint 1980 óta

a top 10 százalék reálbére (amely az infláción felüli emelkedést mutatja) átlagosan 52,

a második kvintilisé 24,

a középső kvintilisé 18,

a negyedik kvintilisé 18,

az alsó 10 százaléké pedig 17 százalékot emelkedett.

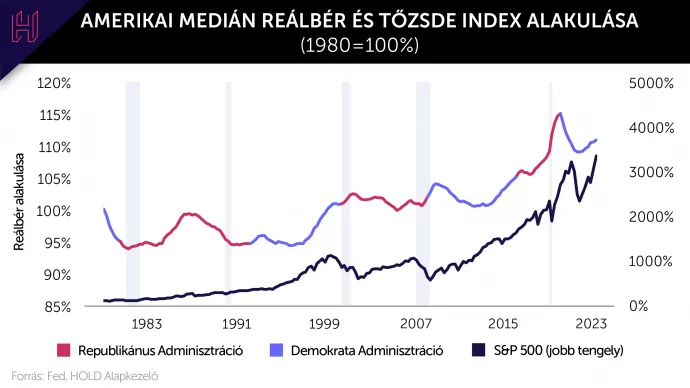

Hasonló képet ad a St. Louisi Fed a mutatója, amely szerint a medián reálbér (amelytől az emberek fele többet, a fele kevesebbet keres) 11 százalékot nőtt ugyanebben az időszakban.

Ami pedig a vagyonhatást illeti, az elmúlt 44 évben a reáleszközök tulajdonosai kiugróan magas megtérülést könyvelhettek el. Az amerikai tőzsde egyik legismertebb benchmarkjaként szolgáló S&P 500 index reálértelemben 37-szerezett. Az ingatlanárak szintén felmentek, méghozzá a jövedelmekhez viszonyítva is; amíg 1985-ben a medián lakásár a medián háztartás éves jövedelmének 3,5-szörösét tette ki, addig ma már több mint 6,3-szorosát. Amíg egy családi házra felvett jelzáloghitel törlesztőrészlete 2015 és 2020 között az átlag jövedelem 15-20 százalékát tette ki, ma már több mint 32 százalékát.

A világkereskedelem, a dollár és a túlfogyasztás

Az Egyesült Államok globális pénzügyi rendszerben betöltött központi szerepe a második világháború utáni Bretton Woods-i rendszerrel kezdődött, amely a világkereskedelmet az amerikai aranytartalékokra alapozta. A külföldi dollárköveteléseket az amerikai jegybanknál lehetett aranyra váltani. Nixon elnök 1971-ben véget vetett az átválthatóságnak, azonban valós alternatíva híján a dollár használata és nemzetközi szerepe változatlan maradt.

Az 1980-as években a neoliberális gazdaságpolitika és a modern globalizáció megjelenésével az Egyesült Államok megnyitotta piacait a világ előtt, a nyugati vállalatok pedig olcsó munkaerő után nézve Ázsiába költöztették a gyártó kapacitások egy részét. Japán és Németország, később Kína és az Öböl-menti olajmonarchiák azonban elkezdtek jelentős külkereskedelmi többlettel működni, azaz nettó megtakarítóvá váltak. Mivel a kereskedelmi egyensúlytalanságok állandóak és jelentősek, szükség volt olyan tartalékdevizára, amely likvid és nagy mennyiségben felhalmozható.

Egyetlen ország van, amely képes és hajlandó felvenni ezt a szerepet: az Egyesült Államok. Az USA külkereskedelmi mérlege 1980 szinte óta folyamatosan deficittel működik, így a dollár nagy mennyiségben áramlik ki az országból, amit a külföld fel tud halmozni. Összefoglalva: az amerikai pénzügyi dominancia az ország „túlfogyasztási” képességében és a külföld számára szinte akadálymentesen hozzáférhető pénzügyi rendszerében rejlik.

Sam nagybácsi eladósodott, és inkább befele fordulna?

Az Egyesült Államoknak nem kellene folyamatosan külkereskedelmi hiányt fenntartani, ha Kína, Németország és a hozzájuk hasonló nettó megtakarító országok növelnék a fogyasztásukat, és nem exportálnák a többletüket. Van, ahol a hajlandóság hiányzik, máshol a lakosságnak nincs miből költeni, de az a helyzet, hogy

a fejlődő világ munkavállalóinak jelentős részét az amerikai fogyasztónak köszönhetően foglalkoztatják.

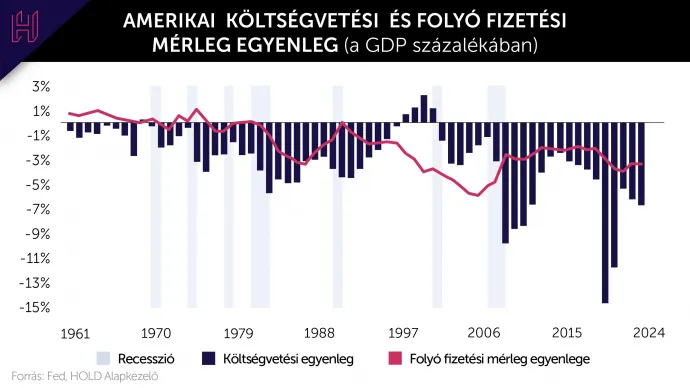

Közben azonban történt egy kis bökkenő: Amerika eladósodott. Egy ország esetében akkor beszélünk eladósodásról, ha az államadósság gyorsabban nő, mint a gazdaság – amellyel hosszú távon együtt növekednek a költségvetés bevételei. Az Egyesült Államok GDP-arányos államadóssága az 1980-as 30 százalék körüli szintről 2024-re több mint 120 százalékra emelkedett.

Jelenleg a költségvetés háborús idők szintjéhez hasonló – GDP-arányosan több mint hatszázalékos – hiánnyal működik. (Ez nem az Ukrajnának és Izraelnek nyújtott támogatásoknak miatt van, mert azok az USA számára kvázi marginális tételek.) A költségvetési deficit leginkább a megnövekedett nyugdíj-, az egészségügyi és a kamatkiadásoknak tudható be. Amennyiben a jövedelemarányos államadósság növekedés nem mérséklődik, a jövőben az a probléma fenyegethet, hogy adósságszolgálatra (tehát kamatra) kell sokat költeni, így pedig kevesebb forrás juthat másra.

Az adósságprobléma megoldására három megközelítés létezik. A legkézenfekvőbb, hogy visszafogják a kiadásokat vagy megnövelik az adókat. A második lehetőség, hogy a fogyasztói árak elengedésével egyszerűen elinflálják az adósságot. A harmadik megközelítés szerint a külső egyensúly javításával, azaz a külkereskedelmi hiány csökkentésével lehet rendbe tenni a gazdaságot, és vele együtt a költségvetést is. A logika a következő: ha több pénz marad itthon (ahelyett, hogy kiáramlana), magasabb lesz az ország jövedelme, így az állami bevételek is megnőnek.

A korszellem

2020 októberében, pár héttel a választások előtt nagy vita volt a Fehér Házban. A Trump-adminisztráció Nancy Pelosival, a demokrata házelnökkel tárgyalt a járvány miatt tervezett második nagy gazdaságösztönző csomagról. A megegyezéshez a kongresszus mindkét házának jóváhagyása kellett (ekkoriban a szenátus republikánus, a képviselőház pedig demokrata kontroll alatt volt), így a pártok között konszenzusra volt szükség.

A Trump-kormányzat egy 1800 milliárd dolláros gazdaságélénkítő ajánlott fel, de a házelnök minimum 2200, de inkább 3000 milliárd dolláros csomagot akart. Pelosi végül visszautasította a republikánus ajánlatot. Pár hétre rá Trump elveszítette a választást. Ha kimennek a stimulus csekkek, akkor könnyen lehet, hogy más lett volna a választás eredménye. Nem véletlenül mondta James Carville, Bill Clinton egykori kampánystratégája, hogy „it’s the economy, stupid”, amivel arra utalt, hogy a választáson a gazdaság a döntő tényező.

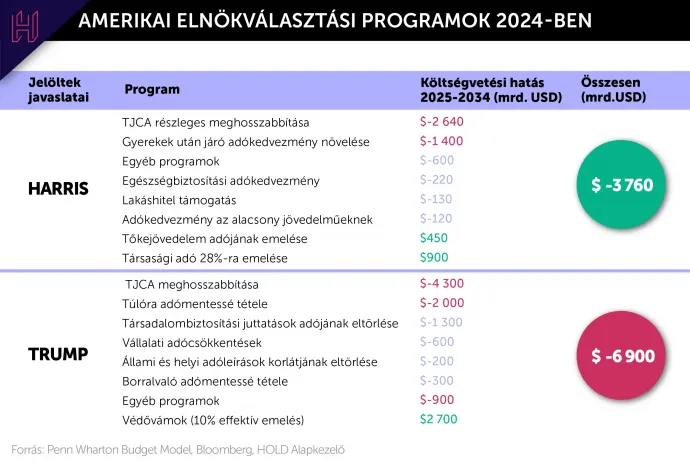

Márpedig a hivatalban lévő demokratáknak nem állnak a legjobban a gazdaság terén. Az elmúlt 40 évben az általános minta az volt, hogy a republikánusok adót csökkentenek, majd egy válság után a demokratákra hárul a költségvetés rendbetétele. Ez a ciklus azonban kivétel. 2021-ben a Biden-adminisztráció óriásit lazított a költségvetésen, több ezer milliárd dolláros csomagokat szavaztak meg, amelyek a 2021-2022-es inflációs hullámhoz is hozzájárultak. Az infláció miatt a reálbérek lemaradtak a korábbi trendhez képest, amit megérez az amerikai választó. Ráadásul, az óriási hiányszámok miatt a következő kormánynak limitált mozgástere lesz a gazdaságösztönzésre. Igaz, az elnökjelöltek ettől még nem tartóztatták meg magukat az ígéretektől. Az alábbi táblázat Harris és Trump programjait és azok költségét mutatja a következő 10 évre.

Mit ajánl a két jelölt?

A kiindulópont az 1800 milliárd dolláros, éves költségvetési deficit, amely nagyjából kétszer akkora, mint ami a GDP-arányos adósság szinten tartásával hosszú távon fenntartható lenne. Harris növelne egyes szociális kiadásokat, illetve lakásvásárlási támogatást adna, miközben a vállalati nyereségadót 21 százalékról 28 százalékra, a tőkenyereséget terhelő (legfelső adókulcsot) pedig 40 százalékra emelné. A Wharton Budget modellje és a Bloomberg Economist számításait kombinálva ezek az intézkedések, évente nagyjából 320 milliárd dollárral növelnék a hiányt.

Trump számára az egyik első lépés a 2017-es adócsökkentési program, a Tax Cut and Jobs Act meghosszabbítása lenne. Ezen túlmenően a republikánus jelölt célul tűzte ki a társadalombiztosítási juttatások adómentessé tételét, a túlórák és a borravalók adójának eltörlését, valamint a vállalati nyereségadó további csökkentését. Ezek az intézkedések önmagukban évente körülbelül 950 milliárd dollár bevételkiesést eredményeznének.

Az adóbevételek növelése érdekében Trump egy 10 százalékos alapvám bevezetését javasolja minden importált árura, amelyet a kínai termékek esetén akár 60 százalékra növelne. 10 százalékos effektív vámokkal számolva, minden egyéb tényező változatlansága mellett, ezek a vámok nagyjából 270 milliárd dollár bevételt generálnának évente, ami az adócsökkentésekből eredő kiesés kevesebb mint egyharmadát fedezné.

Harris, Trump és a torta

Harris programja növelné az újraelosztást, amelyet részben adóemelésből és részben a költségvetési hány növeléséből finanszírozna. Ez a tőzsdének rövid távon negatív lenne, a hosszú távú makrogazdasági egyensúly szempontjából pedig érdemben nem változtatna a jelenlegi pályán.

Trump programja rövid távon kedvező lenne a részvénypiacoknak, azonban a vámok inflációemelő hatása, más országok lehetséges ellenintézkedései és a megnövekedett költségvetési hiány egyaránt hátrányosak az USA hosszú távú egyensúlyra nézve. Erre rácáfolna, ha a vámok valahogy csökkenteni tudnák az ikerdeficitet, bár Trump legutóbbi (2018-as) próbálkozása ennek ellenkezőjét okozta. A fenti intézkedések közül a védővámok kivételével mindenhez kongresszusi jóváhagyás kell, a képviselőházban és a szenátusban egyaránt. A fogadópiacok szerint 51 százalék az esélye, hogy a képviselőházat a demokratákhoz, valamint 80 százalék, hogy a szenátus a republikánusokhoz kerül. Ez könnyen azzal járhat, hogy elnöki program nem tud megvalósulni és a TCJA meghosszabbítása és új adócsökkentések nélkül az az amerikai költségvetés szigorodni fog.

Mindkét elnökjelölt tisztában van az USA strukturális problémáival, azonban azokra merőben eltérő válaszokat adnak. Amíg Kamala Harris adóemelések segítségével egyenlőbben szeretné elosztani a meglévő tortát, addig Donald Trump nagyobb tortát akar, amelyet a világkereskedelem átalakítása révén a külfölddel fizettetne ki.