Ez itt a Névérték, a Telex tematikus gazdasági blogja, amelyen külső elemzők, szakértők cikkeit olvashatják. A blogban közölt írások és az azokban megfogalmazott vélemények kizárólag a szerzők álláspontját tükrözik.

Az energiahordozók és a mezőgazdasági termények árának gyorsuló emelkedése már a tavalyi év második felében világszerte a makrogazdasági elemzések fókuszába helyezte az inflációt.

Idén a február 24-én kezdődött orosz katonai támadás Ukrajna ellen (az azt követő gyors szankciós lépésekkel együtt) tovább növelte az infláció súlyát a globális makrogazdasági aggodalmak között.

Ezen belül különösen az orosz energiafüggőségtől szenvedő európai gazdasági kilátásokat sújtotta az infláció gyorsulása, ami ezúttal elsősorban kínálati sokk formájában támad. Nem is csoda, hogy ehhez a helyzethez gyorsan kapcsolódtak a növekedési, illetve stagflációs félelmek is: a jegybankok nem sokat tehetnek a költségsokkok ellen, a mennyiségi lazítás visszavonása vagy a kamatemelés nem segít a kínálati oldal problémáinak megoldásában (sőt!) – ráadásul a nyersanyagok okozta vállalati költségrobbanás hatásának áthárítása a keresleti oldal meggyengülésnek veszélyét vetíti előre, elsősorban a reálbérek eróziója miatt.

Ez a probléma jól ismert, és első pillantásra a megoldás is úgy tűnik, mintha csupán elhatározás kérdése lenne: a kínálati oldal megerősítése állami beruházásokon keresztül, bővítve az alternatív energiaforrások, illetve beszállító országok körét, még ha ez nem is megy egyik napról a másikra. A keresleti oldalon a reálbérek korrekcióját az infláció „magától” elvégzi, de a Covid–19-járvány okozta sokk ellen bevetett (vagy az utóbbi két évben más okból előkerült) keresletbővítő eszközök kifutása vagy leállítása is fékezheti az árnyomást azáltal, hogy korlátozza a vállalati szféra inflációáthárítási képességét.

Persze ha ez ilyen „egyszerű” lenne, akkor itt egy sztenderd makrogazdasági tankönyvből kiollózott kereslet-kínálati függvény ábrájával le is zárhatnánk ezt a cikket. De hát egyáltalán nem ilyen egyszerű a képlet! Nem csupán azért, mert figyelembe kell venni a fenti intézkedések időigényét (elsősorban az energiaellátás átalakítását célzó beruházásokra és a csipgyártás súlypontjának az USA-ba, illetve Európába való áthelyezésére gondolhatunk), illetve a keresleti oldal fékezésének társadalmi következményeit (a reálbérek csökkenése, de különösen az élelmiszerárak és az üzemanyagárak gyors emelkedése egyre több országban okoz feszültségeket).

Képletünk azért sem olyan világos, mert az egyébként is lassan haladó és társadalmi feszültségeket generáló megoldások a makrogazdasági kép egészét sem szépítik, csupán máshol csúfítják el.

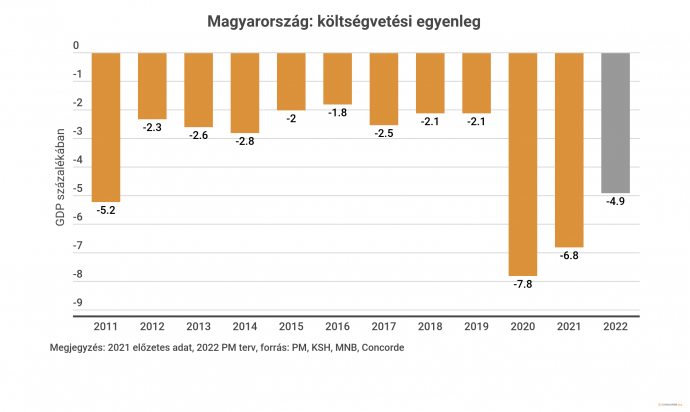

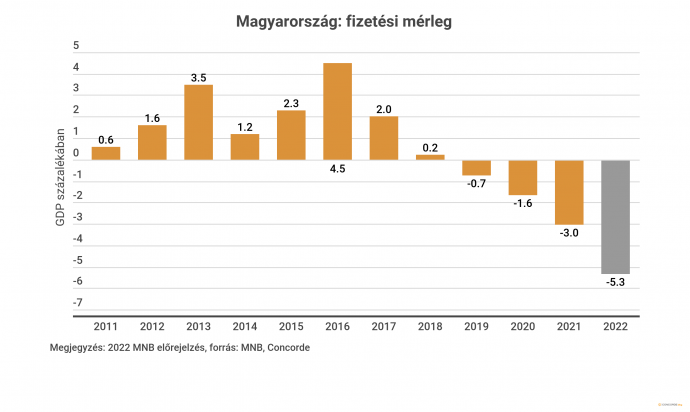

Azaz a probléma nem vész el, csak átalakul. A kínálati és keresleti oldali gazdaságpolitikai aktivitás mellett egyre nagyobb súllyal jelenik meg az árak közvetlen befolyásolása (üzemanyagárak befagyasztása, árcsökkentési jövedéki és/vagy forgalmi adók csökkentésén keresztül stb.), ami (a konkrét megoldástól függően) növelheti a költségvetési hiányt. A növekedéstámogatás is rövid távon a deficitet növeli. A költségvetési deficitek pedig egyre inkább fizetésimérleg-hiánnyá alakulnak (ahogyan például Magyarországon is láthatjuk), de legalábbis a meglévő pozitív egyenleg csökkenését okozzák (például az euróövezetben).

A felvázolt kép gyakorlatilag globálisan érvényes: ha egy világátlagot számolunk a GDP-arányos költségvetési mérlegekből, akkor azt láthatjuk, hogy a 2019-es 3,1 százalékos átlaghiány 2020-ban a Covid–19-járvány nyomán kereken megháromszorozódott, majd a 9,3 százalékos szintről 2021-ben a gyors GDP-növekedési korrekció ellenére is csak 7,8 százalékra mérséklődött. 2022-ben a FocusEconomics által összeállított konszenzus szerint ugyan jelentősebb fiskális korrekció következhet be (4,7 százalékos negatív egyenleggel), de a 2019-es szintre való visszatérés nemhogy 2022-ben, de még 2023-ban sem valósul meg.

A kínálati szűkösségek és költségsokkok inflációs hatásai elleni küzdelemben kényszerűen a költségvetési politika veszi, veheti át a főszerepet a jegybankoktól, de egyidejűleg a fiskális eszköztárral szemben számos országban a növekedés támogatása is kiemelt elvárás.

És akkor vissza a kiindulópontra: ez a gazdaságpolitikai fejlemény rövid távon mégiscsak rossz hír lehet az inflációellenes küzdelemben, hiszen az infláció a nominális adóbevételek növelésén keresztül nagyon is jól jön a költségvetésnek

(az inflációs adóról sehol nem kell külön törvényt hozni, és az adóelkerüléstől sem kell félni…), az állami büdzsé kamatterhei miatt is aggódó monetáris politika pedig nem feltétlenül fog sietni, hogy erőteljes szigorítással (hogy ne mondjuk, érdemi pozitív reálkamattal) küzdjön az infláció ellen (lásd EKB és Fed, 2021–22…).

Ebben a finoman szólva is ellentmondásos világgazdasági környezetben a magyar gazdaság négy fő makroparaméterét tekintve lehet, hogy már nem is a GDP-növekedés lassulása vagy a rezsicsökkentéssel együtt is 8,5 százalékra felkúszó (a maginflációt tekintve 9,1 százalékos) infláció miatt kell elsősorban aggódni, hanem sokkal inkább az egyensúlyvesztés miatt, amit a költségvetési hiány és a fizetési mérleg deficitje jelez?

A GDP idei növekedése még a szomszédunkban zajló háború, az ehhez kapcsolódó pénzügyi-gazdasági szankciók terhei közepette is megközelítheti a 4 százalékot, ami nemcsak jóval meghaladja a 2020–21-es Covid-időszak átlagos növekedését, de nincs messze a 2019-es dinamikától vagy a 2015–2019-es öt év átlagától sem. Az infláció ugyan a rezsicsökkentés nélkül az EU csúcstartói között lett volna a márciusi adatok alapján (13-14% körül), de még a 8,5 százalékos adatban is bőségesen megtaláljuk az európai energiaválság nyomait, hiszen a vállalati szféra (a legkisebb vállalkozásokat érintő energiaár-limitálástól eltekintve) a piaci energiaárakat megfizetve kénytelen termelni és szolgáltatni, így az energiaproblémák enyhülése gyors javulást hozhatna a teljes inflációban.

A magyar egyensúlyi pozíció ugyanakkor számtalan irányból került nyomás alá.

2020–21-ben a költségvetés GDP-arányos hiánya még alatta maradt a fentebb említett világátlagnak, de a 2022-re és 2023-ra várható egyenleg a piaci konszenzus szerint a globális trendtől elmaradó javulást mutathat. Ebben az évben különösen nagy kihívással kell megküzdeni: miután az év elejét még egy tavaly elindított hatalmas keresletélénkítő csomag terhelte (benne egy 600 milliárd forintos adó-visszatérítéssel), és márciusban már a tervezett éves hiány 73 százalékánál állt a fiskális egyenlegmutató, az év további részében a megugrott világpiaci energiaárak miatt a háztartások rezsicsökkentése (az év végéig változatlan rendszerrel és nem csökkenő energiaárakkal kalkulálva) 1000-1300 milliárd forintnyi többletterhet jelenthet az állami költségvetésben.

A költségvetés finanszírozása is folyamatosan drágul a növekvő állampapírhozamok (azaz a kötvénykibocsátáskor is egyre alacsonyabb árfolyamok) miatt, ráadásul a finanszírozás bizonytalansága is érdemben megnőtt az EU-s forrásokat veszélyeztető (illetve időzítésüket nehezen kiszámíthatóvá tévő) jogállamisági vita miatt.

A költségvetés hiánya a keresleti oldal erősödése miatti importtöbblet révén a fizetési mérleget is rontja, de a külső egyensúlyunkat sem csupán egyetlen tényező befolyásolja negatívan. Az importoldal növekedésében a főszerepet a megugrott energiaszámla játssza: a költségnövekedés a 2018–19-es évekhez viszonyítva már 2021 ősze óta 2,5-3-szoros. Ezzel párhuzamosan az export gyengélkedése is rontotta a külső egyenleget, bár a behozatal növekedésénél kisebb mértékben.

A magyar kivitel zsugorodásában elsősorban a továbbra is az elektronikai alkatrészek utánpótlás-problémái miatt gyengélkedő autóipari teljesítmény érhető tetten, de az exportpiacaink (elsősorban az euróövezeti országok) korlátozottabb felvevőképessége számos más ágazat exportlehetőségeit szűkítette. A külső, döntéseinktől független gazdasági hatások mellett a növekedést (belső keresletet) és az inflációcsökkentést (rezsicsökkentést) egyszerre támogatni kívánó döntéssorozatok számlájának összegét részben a költségvetési és fizetésimérleg-deficiteket mutató ábrákról olvashatjuk le.

A globális folyamatok hatása alól természetesen nem vonhatja ki magát a kis, világgazdaságra nyitott magyar gazdaság, de a külső hatások tompítására és a gazdaság ellenálló képességének javítására továbbra is lesz lehetőség. Ebben a feladatban májustól új gazdasági döntéshozók és új prioritások is szerepet kapnak majd, többek között az elmúlt három-négy hónap makrogazdasági realitásaihoz igazított költségvetési tervet bemutatva. Nem maradunk elemeznivaló nélkül.