2020 az autógyártóknak is nehéz év volt: 10-20%-kal eső árbevételeket, az elmúlt tíz év leggyengébb profitjait láthatjuk majd az éves jelentésekben. Tavasszal sok helyen leállt a gyártás, a koronavírus okozta felfordulásban pedig nem szaladtak az emberek autót vásárolni. A munkanélküliség mindenhol megugrott, a globális GDP pedig 5%-kal csökkent. Az autógyártók értéke mégis duplázott. Hogy lehet ez?

Ez itt a Névérték, a Telex tematikus gazdasági blogja, amelyen külső elemzők, szakértők cikkeit olvashatják. A blogban közölt írások és az azokban megfogalmazott vélemények kizárólag a szerzők álláspontját tükrözik, és nem minősülnek befektetési ajánlatnak.

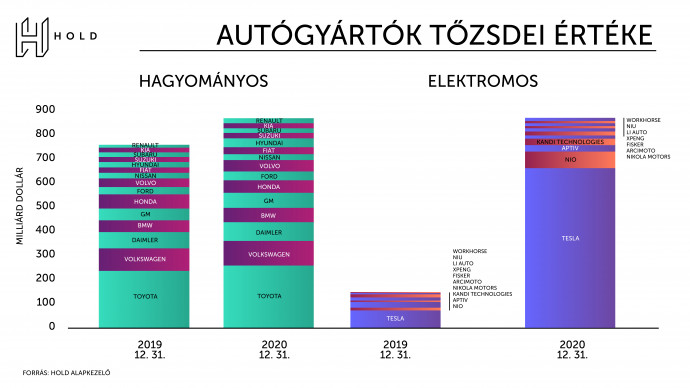

Könnyű lenne az egészet a Teslára fogni, de ahogy az ábrán is látjuk, a hagyományos autógyártók értéke is növekedett 2020 során. Például a Toyota és a Daimler is feljebb zárt 2020 végén, mint ahol 2020 elején nyitott, miközben tavaly ilyenkor ciklikus fellendülésre számított a világ. Most is arra számít mindenki, csak egy jóval alacsonyabb szintről, egy senki által nem látott nagy negatív meglepetés után.

Akkor hogyan nőtt mégis az autószektor értéke 900 milliárd dollárról 1.700 milliárdra? Maradjunk továbbra is a hagyományos gyártóknál. A várakozás ugyanis itt már jónéhány éve az, hogy ezek hatalmasat fognak veszíteni az elektromos és önvezetéssel rendelkező autók korában. Ha nem ez lenne a várakozás, akkor 2020 elején vajon miért került az évente 7-12 milliárd eurós profitokat produkáló Daimler mindössze 40 milliárd euróba? Vagy itt a Volkswagen esete, amely cég az elmúlt öt évben átlagosan 13 milliárd euró profitot csinált, hogyan értékelhette a tőzsde mindössze 70 milliárd euróra? (mindkét esetben a kapitalizációt korrigáltam a nettó cashhel, hogy megkapjam a vállalat értékét) Mivel túlnyomó részt ezeket a profitokat fejlesztésre költötték, hogy helyt tudjanak állni az önvezetés és elektromos autógyártás terén, a befektetők ezeket nem kapták meg osztalékként. Cserébe viszont nem is adtak értéket az ilyen típusú befektetéseknek, azt feltételezve, hogy ezek végül kidobott pénzként végzik majd az autópiaci versenyben. Majd meglátjuk, hogy így lesz-e, mindenesetre azt gondolom, hogy legalább az elektromos autók terén a hagyományos szereplők egyre inkább bizonyítanak, a Volkswagen új modelljei is ezt mutatják.

Van azonban másik oka a hagyományos szereplők jó teljesítményének: 2020 pozitív meglepetése volt, hogy a kínai, ami már a világ legnagyobb autópiaca, az első négy hónapot kivéve körülbelül 5-10% növekedést mutatott eladott autók számában az előző évhez képest. Ez nem kis részben az erős kínai stimulusnak is köszönhető, ami biztosan nem lett volna ekkora az év eleji koronavírus okozta lezárások nélkül. Ugyan, ez nem kompenzálja sem az egész évet, sem a fejlett piacokon látott visszaesést, mindenesetre érdekes olyan piacot találni a reálgazdaságban, ami meglepetésszerűen jobban teljesített, mint tavaly.

Az elektromos autógyártók 2020-as története egészen másról szólt. A piacvezető Tesla a körülbelül 30 milliárd dolláros éves bevételével még mindig tizede a Volkswagen árbevételének, az első év, hogy pozitív profitot csinálnak. Az árfolyam 2020-ban nagyjából hétszerezett, a cikk írásakor egymaga annyit ér, mint az összes hagyományos gyártó együtt. Az ábrán látható, többségében kínai versenytársak még messze nem tartanak itt: vegyük például az eladásokban Tesla után következő Nio esetét, amely mindössze 2,5 milliárd dollár árbevételt csinál majd várhatóan egy milliárd negatív profit mellett. Ennek ellenére 93 milliárdos kapitalizációjával már így is többre értékeli a céget a tőzsde, mint a Volkswagent. A piaci hangulat alapján úgy tűnik, hogy egy autógyártó által gyártott autók száma egy letűnt kor értékmérője, de azért csak iderakom érzékeltetésképpen: a Nio körülbelül 50 ezer autót adott el összesen működése során, a Volkswagen évente ad el 11 milliót. Lehet, hogy az olvasó még nem is találkozott a Nio nevével, de attól ez a cég ma már a világ harmadik legértékesebb autógyártója a Tesla és a Toyota után.

Mi történt 2020-ban, hogy az elektromos gyártók árfolyama felrobbant? Fundamentálisan nem tudom megindokolni, de nem szeretném lezárni annyival, hogy mánia van. Ezt annak ellenére mondom, hogy szerintem tényleg mánia van az elektromos autók piacán. Számomra kezd értelmetlenné válni az elmúlt hetek, hónapok hír nélküli szárnyalása, hogy a Tesla csak az elmúlt egy héten emelkedett egy másfél Volkswagennyi értéket. A napokban jött ki a hír, hogy az Apple esetleg majd együtt dolgozna a Hyundaial elektromos autók gyártásán: a Hyundai erre 20%-ot emelkedett, ez 8 milliárd dollár értékteremtést jelent. Nincs az az autóeladásokkal vagy profitokkal kapcsolatos hír, amire ennyit emelkedne a Hyundai. De jön egy technológiával kapcsolatos bejelentés, és máris robban az árfolyam.

Ami tényleg változhat a következő évtizedekben, az a szektor profittermelő képessége. Ugyanis tőke vagy árbevétel arányosan nézve ez a szektor nem csinál magas profitokat. Hiába a magas belépési korlát és a tudásintenzivitás, a nagy versenyben mégis alacsonyak a marzsok. Feltételezem, ezen az elektromos autók elterjedése sem változtat majd: a belépési korlátok itt sem lesznek sokkal magasabbak, a versenyben az ábrán látható szereplők szinte mindegyike részt tud venni. A profit elversenyzésének problémája ugyanúgy adott. Az önvezetés az, ami a változást elhozhatja, hiszen a szoftveren keresztül a belépési korlátok nagyon megnőhetnek. Még ha nem is feltételezzük, hogy csupán egy szereplő fölözi majd le a teljes piacot, kihasználva a hálózati hatás okozta előnyöket, egy oligopol piacon is sokkal több profitot lehet keresni, mint a jelenlegi helyzetben. A Tesla és a kínai elektromos gyártók mind pályáznak erre a magasabb profitokkal rendelkező piacra, tehát foglalkoznak önvezetéssel is, de ezzel párhuzamosan a hagyományos gyártók közül a nagyobb szereplők szintén ezt tervezik. A piaccal párhuzamosan, nekem is az a várakozásom, hogy az önvezetés széleskörű terjedésével ez egy jóval kevesebb szereplős piac lesz, de a konszenzussal szemben én néhány hagyományos autógyártót is el tudok képzelni a nyertesek között. Egyszerűen nem gondolom, hogy az említett Volkswagen tudása, tőkéje, az évente befektett eurómilliárdjai, ne tudnának versenyképesek lenni, pl. a Nio fejlesztéseivel.

Tavaly ilyenkor én is arra tettem le a voksomat, hogy az autógyártók többet fognak érni, mint 2019 végén, de ezt inkább a hagyományos autógyártók értékének emelkedésével képzeltem el. Utóbbi várakozásomat a következő évre is átviszem. Ezzel szemben most azt is gondolom, hogy a hagyományos gyártók nagyon felülteljesíthetik a tisztán elektromos gyártókat, mert azok indokolatlanul sokat emelkedtek, miközben a befektetők által várt világ még nagyon messze van, és annak kimenetele is kétséges. Az elektromos gyártók árfolyamának összeomlása ellen szól viszont, hogy az igazság órája nagyon sokára jön el. Így a befektetők egy-egy gyengébb jelentés ellenére nyugodtan maradhatnak abban a hitben, hogy a jövő úgyis az övék. Azt gondolom ennek az őrült menetelésnek azért hamarabb vége lesz.