Az iparnak kifejezetten fájdalmas a forint erősödése, de a nagy szolgáltató cégek sem járnak sokkal jobban vele

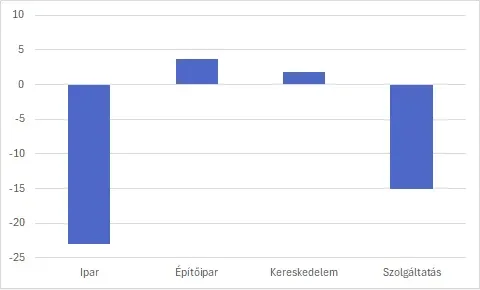

Az ipart és a szolgáltatásokat kedvezőtlenül, a kereskedelmet és az építőipart enyhén pozitívan érintette a forint idei erősödése, derül ki a GKI Gazdaságkutató Zrt. elemzéséből, amihez 1356 magyar céget kérdeztek meg arról, hogyan hatott a cégük jövedelmezőségére a forint idei erősödése.

A forint 2025 vége óta (386 Ft) idén június végéig (353 Ft) közel 9,5 százalékot erősödött, többször csúcsot állított fel. Ennek két, ellentétes irányú hatása van, egyrészt mérsékli az importált inflációt és olcsóbbá teszi a behozatalt, vállalati szinten viszont rontja az exportáló cégek nyereségességét, mert euróban realizált bevételük forintban kifejezve kevesebbet ér, miközben a költségeik nagyrészt forintban merülnek fel.

Arról korábban a G7 írt részletesen, hogy a hirtelen forinterősödés eltérően hat a magyar vállalatokra. Az euróban elszámoló exportőröknek kedvezőtlen (drágább munkaerőköltség), míg a magas importhányaddal dolgozó, belföldre termelő, forintban gazdálkodó cégeknek kedvező. A hatás tehát nem általánosítható.

A külföldi kézben lévő, exportáló, termelékeny nagyvállalatok beruházási döntéseit erősen befolyásolja a munkaerőköltség, ezért nekik kedvezőtlen az erősödés. A jellemzően kevésbé hatékony, magyar tulajdonú kkv-k viszont – amik régóta küzdenek a bérnövekedés kigazdálkodásával – profitálhatnak az erős forintból, ha sok importtal dolgoznak és főleg belföldön értékesítenek.

Ágazati szinten az ipart érintette a legrosszabbul az árfolyam erősödése, az alacsony, 2-5 százalékos árrés mellett a forinterősödés okozta költségnövekedés komoly érvágást jelentett. Az exportorientált iparvállalatok euróban realizált bevétele forintra átváltva csökkent, miközben a költségek – energia, víz- és szennyvízköltségek, környezetvédelmi kiadások – jelentős része (20-25 százaléka) forintban merült fel. Az első négy hónapban még semleges volt az árfolyamhatás az ipari exportra, a későbbi további erősödés azonban már veszteséget okozott, ráadásul az olcsóbbá váló import miatt a főleg hazai piacra termelők kezdenek kiszorulni a belföldi piacról.

A szolgáltatási szektorra szintén negatívan hatott, itt a magas, 30-40 százalékos bérköltségarány a probléma, a nemzetközi verseny pedig erős, így a többletköltségeket nehéz továbbhárítani. A GKI számításai szerint a teljes 2026-os költségnövekedés euróban mérve elérheti a 10-11 százalékot.

Ezzel szemben a kereskedelem és az építőipar enyhén nyert, mert ott az olcsóbb import költségoldali előnyt jelent.

A vállalatméret szerinti bontás alapján arra jutottak a GKI elemzői, hogy minél nagyobb egy cég, annál jobban megsínyli a forint erősödését. Ennek oka, hogy a nagyobb cégek szorosabban kötődnek a külpiacokhoz, bevételük nagyobb része származik exportból, euróban, miközben költségeik forintban merülnek fel, így az árfolyammozgás közvetlenül befolyásolja a nyereségüket. A kisebb vállalkozások többnyire belföldi piacon működnek, ahol az árazás kevésbé devizafüggő, ezért őket kevésbé érinti.

A GKI felmérése szerint ágazatonként eltér a kép. Az iparban a méret szinte nem számít, minden kategória hasonlóan rossz eredményt ért el, mert itt maga az ágazat sajátossága – az alacsony árrés és az exportfüggőség – a meghatározó. A szolgáltatásoknál viszont annál inkább számít, mivel a nagy szolgáltatóipari cégek integrálódtak a legmélyebben a nemzetközi piacokba, miközben a magas, forintban felmerülő bérköltség is sújtja őket, míg a kisebbeket kevésbé befolyásolja.