13,1 helyett már csak 11,7 évet kell dolgozni Budapesten egy nagyobb lakásért

Megjelent a Magyar Nemzeti Bank őszi Lakáspiaci jelentése, amely szerint:

- Nominálisan alig változott, reálértéken durván visszaesett a magyarországi ingatlanok ára az elmúlt egy évben.

- Visszaesett a befektetési céllal vásárlók aránya, ami most már nagyjából megegyezik a befektetésüket eladók arányával.

- A stagnáló ingatlanárak mellett drágultak az albérletek, amivel ma relatív jobban megéri lakást kiadni.

- A magyarországi nagyvárosokban a csökkenő reálérték miatt könnyebb lett lett jövedelemből lakáshoz jutni.

Az MNB minden évben kétszer adja ki az ingatlanárakról, hitelezésről családtámogatásról szóló Lakáspiaci jelentését. A legfrissebb anyagukban az idei második negyedév adatait elemezték, mi pedig összeszedtük a legfontosabb megállapításokat.

9 éve nem volt ilyen

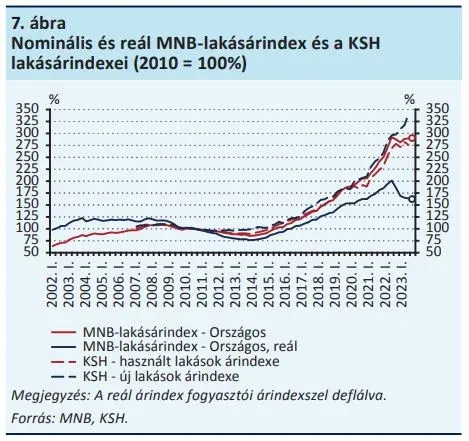

Hosszú menetelés után tavaly év közepén állt meg a magyarországi lakásárak gyors növekedése. Ez akkor egy kis visszaesést jelentett, azóta pedig lassú növekedést jelent, amivel idén második félévben 2014 közepe óta első alkalommal csökkentek éves alapon a lakásárak.

Ez persze nominális értékekre vonatkozik, ha az inflációt is figyelembe vesszük, akkor idén a második negyedévben 18,5 százalékkal csökkentek a lakásárak. Az utóbbi időben a nagyon-nagyon magas foglalkoztatottság és az alacsony munkanélküliség tolta felfelé az árakat, miközben a drágulást több tényező is fékezte:

- a bizonytalan gazdasági környezet;

- a csökkenő reálbérek; és

- a magas kamatok.

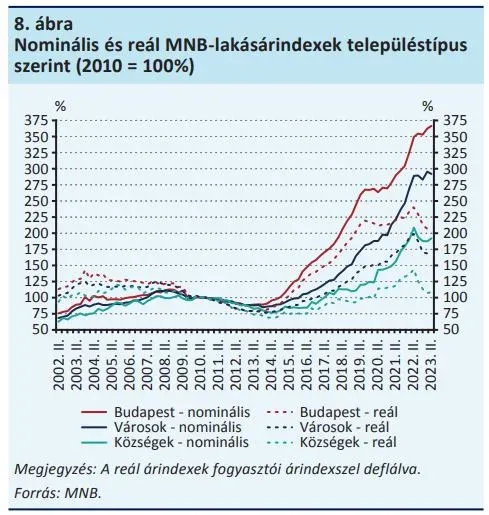

Az árak ideiglenes csökkenése nem oszlott meg egyenletesen az országban: míg Budapesten tavaly éppen csak megbicsaklott az árak növekedése, addig a városokban egy igazi törés volt, a községekben pedig érezhetően estek az árak.

Kicsit hosszabb távon vizsgálva a dolgokat viszont más képet kapunk. Reálértéken számítva ugyanis a budapesti árak már a koronavírus-járvány idején kaptak egy pofont, és a két visszaeséssel most sem értünk vissza a 2019-es értékekhez.

Nem nő a lakás ára, de nő a bérleti díj

A lakásárakat az utóbbi években részben az tolta felfelé, hogy lakást venni és kiadni nagyon jövedelmező befektetési forma volt. A tulajdonos ilyenkor ugyanis egyszerre nyeri meg

- a bérbeadásból származó pénzt

- és a lakás értéknövekedését.

Ez utóbbi a 2014 és 2022 közötti időszakban hatalmas volt: egyes időszakokban évente 20-30 százalékot nőtt a lakások ára, és ehhez kellett még hozzávenni a bérbeadásból származó 5-10 százalékos összeget.

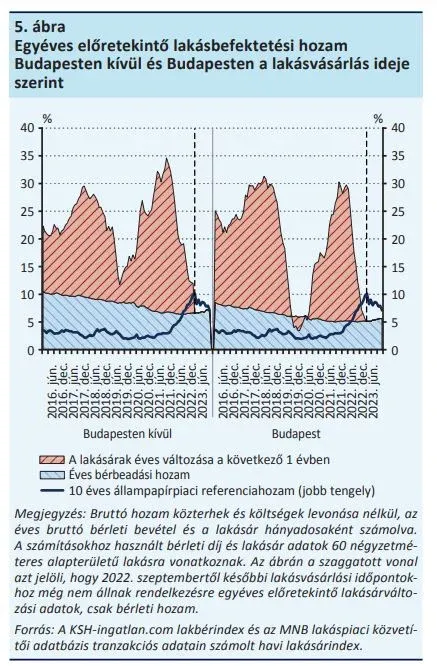

Tavaly ugyanakkor megállt a lakásárak emelkedése, ami miatt értéknövekedésből már nem nagyon lehetett hozamot elérni. Mivel a bérleti díjak viszont tovább emelkedtek, sok év után megint nőtt a bérbeadási hozam az elmúlt egy évben. Egészen pontosan Budapesten 5-ről 5,5 százalékra, vidéken 6,5 százalékról 7 százalékra, ahogy a következő ábra mutatja:

Az MNB itt az állampapírok hozamával hasonlítja össze a lakásvásárlás potenciális megtérülését: ez alapján 2016-tól egészen tavalyig messze jobban járt, aki lakást vásárolt a megtakarításaiból, mint aki állampapírt. Ez tavaly a budapesti lakások esetében már nem volt így: akkoriban ugyanis az MNB szerint a lakásárak növekedésével nem lehetett keresni, miközben a 10 éves állampapírpiaci referenciahozam 10 százalék környékére nőtt.

Ez pedig meg is látszik azon, hogy relatív csökkent a befektetési célból lakást vásárlók aránya. Ez Budapesten idén januárig 40–50 százalék között mozgott, mostanra azonban 30–40 százalék közé mérséklődött. Vidéken 30 százalék körüli szintről csökkent vissza 20 százalék környékére, ami a következő ábrán látszik.

A grafikonról egy másik érdekes jelenség is leolvasható: e szerint 2021 közepe előtt a lakásukat eladók jellemzően kevesebb mint 10 százaléka adta el a korábban befektetésnek vett lakását, ez azonban 2021-ben hirtelen megugrott. Mostanra szinte összezárult a befektetésként vásárolt lakások aránya a befektetésként eladott lakások arányával.

Ebből azt a következtetést lehet levonni, hogy 2021-ig vidéken és Budapesten is jelentősen nőtt a befektetésként tartott lakások száma és aránya, azóta viszont Budapesten alig nő, vidéken pedig csökken. A korábbi jelentős különbség így durván bezuhant,

azaz már nem igaz, hogy a piacra lépő befektetők elveszik a lakásokat a saját célra vásárlók elől, és ezzel nyomják fel az árakat. Ezzel átmenetileg megszűnt az ingatlanhalmozás jelensége Magyarországon.

Kicsit kevesebbet kell dolgozni ugyanazért a lakásért

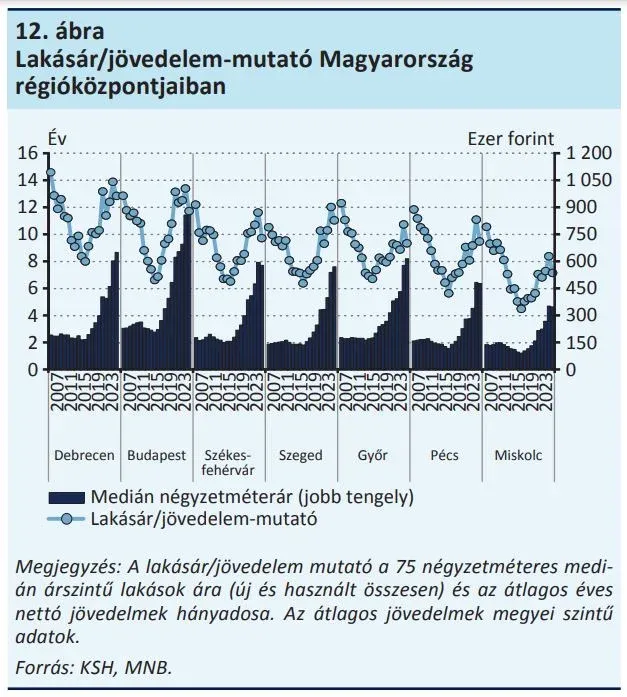

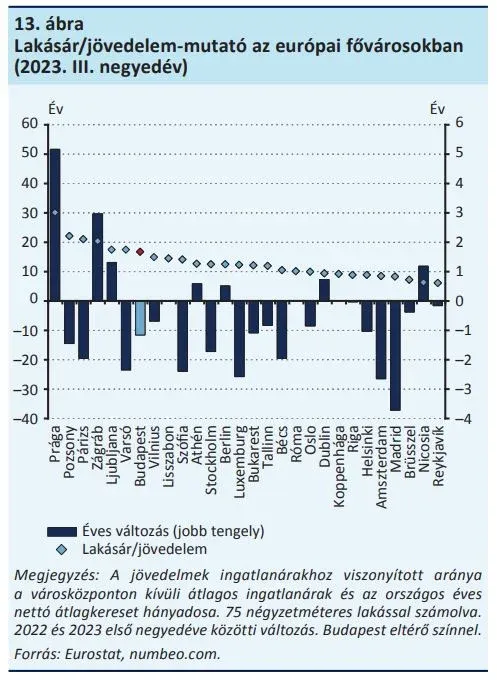

A világ nagy részén évek óta elég komoly probléma, hogy nagyon nehéz jövedelemből lakást vásárolni. Azt, hogy ez mégis mennyire nehéz, úgy szokták mérni, hogy megnézik, hány évig kell dolgozni egy átlagos jövedelemmel egy 75 négyzetméteres átlagos árú lakásért. Ezt hívják lakásár/jövedelem-mutatónak, ami a következő ábrán Budapestre és a régiós központokra szétbontva látható:

A grafikonon látszik, hogy a legtöbb városban a kétezres években nagyon sok, 10-12 évet kellett dolgozni egy átlagos lakásért, ami a 2010-es évek közepére az általános bérnövekedés miatt 5-8 évre csökkent. Ezután viszont elszálltak a lakásárak, így a legtöbb városban megint ugyanolyan nehéz lett a helyzet, mint a kétezres években.

Az utóbbi pár évben a koronavírus-járvány, majd a válság, az infláció és a drága hitelezés miatt hol nőtt, hol csökkent a ledolgozandó évek száma. 2023 második negyedévében viszont a nominális bérek növekedése és az ingatlanárak stagnálása miatt a legtöbb városban érdemben csökkent a lakásár/jövedelem-mutató értéke.

Budapesten 2019-ben például 13,1 évnyi átlagos nettó jövedelem kellett egy átlagos 75 négyzetméteres lakáshoz, idén viszont már csak 11,7 évnyi. Hasonló trendek zajlottak le a régiós központokban is:

a legtöbb helyen több mint egy évvel csökkent a lakáshoz szükséges ledolgozandó évek száma.

(Más kérdés, hogy nagyon kevesen tudnak jövedelemből félrerakott pénzből lakást venni, a legtöbben hitelt vesznek fel ehhez, ami meg éppen az elmúlt időszakban lett sokkal drágább.)

A lakásár/jövedelem-mutatóban Budapest a többi uniós fővárossal összehasonlítva a legdrágább harmadba tartozik. Fontos kiemelni, hogy az előbb a budapesti lakásárakat a budapesti jövedelmekhez viszonyítottuk, itt viszont az országoshoz fogjuk: ezek alapján 16,9 évnyi országos átlagjövedelem kell egy 75 négyzetméteres budapesti lakás megvásárlásához.

A legtöbb országban ennél jobb a helyzet, egy sor városban (például Brüsszelben, Madridban, Amszterdamban) 10 évnél kevesebb átlagos jövedelem kell egy ekkora lakáshoz. Vannak viszont kevésbé megfizethető helyek is: Zágrábban, Párizsban és Pozsonyban 20 évnél nagyobb a mutató. Prága pedig annyira drága, hogy egyenesen 30 évnyi cseh átlagjövedelem kell egy 75 négyzetméteres fővárosi lakáshoz.

Nőtt a külföldi vásárlók aránya

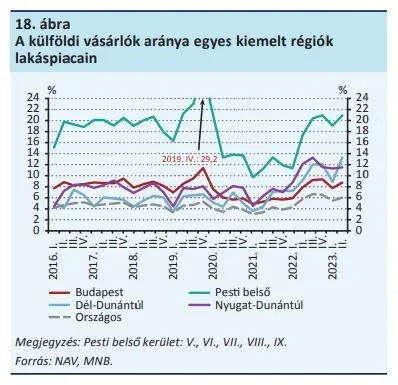

Érdekes jelenség, hogy az utóbbi másfél évben megnőtt a külföldi lakásvásárlók aránya Magyarországon. Ez országos szinten még csak a vásárlók 6 százalékát jelenti, de egyes régiókban ennél jóval magasabb az arány.

Pest belső kerületeiben a koronavírus-járvány előtt is a vásárlók körülbelül 20 százaléka volt külföldi, ez pedig mostanra sem változott meg. Megugrott viszont a Dél-Dunántúlon és a Nyugat-Dunántúlon vásárló külföldiek aránya, amivel mindkét régió megelőzte a korábban előttük járó Budapestet. A legnagyobb növekedés egyébként Somogyban történt, nagyrészt azért, mert a Balaton déli partján lévő ingatlanok esetében a hazai kereslet nagyobb mértékben esett vissza, mint a külföldi.

A drága nagyvárosi lakhatás miatt Magyarországon egyre többen költöznek ki az elvileg nem lakhatásra létrehozott zártkertekbe, erről a jelenségről legutóbb itt írtunk hosszabban.