Őrült éven van túl a világgazdaság, és még csak most jöhet az ingatlanpiac mélyrepülése

Gazdasági mutatókban is látványos, mennyire megborult a világ 2022-ben, bár 2020 óta már lassan azt érezhetjük, hogy a káosz az új norma. Vége a pénzbőségnek, komolyan fájhat a fejünk az energiafüggőség miatt, megreccsent a magyar növekedési modell, és mindenki találgat, beszakad-e az ingatlanpiac. Bemutatjuk az év ábráit, amelyek az elemzők szerint a leginkább szemléltetik, mit hozott 2022, és hogy mit tartogathat 2023.

Zsiday Viktor, a Citadella Származtatott Befektetési Alap portfóliókezelője

A mellékelt ábra felirata kicsit bonyolult megfogalmazású, de jelentése valójában egyszerű: azt mutatja, hogy a magyar állam egy adott pillanatban a következő 12 hónapra milyen kamatszint mellett tudott hitelt felvenni forintban.

Amint látjuk idén év elején még 4 százalékos kamatot kellett egy évre fizetnie Magyarországnak a forinthitelért, de ez folyamatosan nőtt, és év végére már meghaladta a 14 százalékot is! Ez azt jelenti, hogy

az államadósság finanszírozása drasztikusan megdrágult az év folyamán – részben a külső körülmények miatt is megugró infláció, részben pedig gazdaságpolitikai hibák miatt.

A kamatszint megemelkedése természetesen nem csak az egyéves állampapírokra, hanem a hosszabbakra is hatott, a fenti ábra inkább csak demonstrálni kívánja azt a nagy változást, amely államadósság-kezelésünkben zajlik. Akár tetszik ez nekünk, akár nem; a magyar államadósságra fizetendő kamatteher nagyon megnőtt, és várhatóan a következő években is magas marad, ami azt jelenti, hogy a kormánynak – mivel többet kell fizetnie kamatra – kevesebb pénze lesz minden másra.

Ez nem csak 2022 sztorija, hanem egészen biztosan jelentősen befolyásolja 2023-at, és sajnos valószínűleg a későbbi éveket is – hiszen ami a költségvetésre hat, az előbb-utóbb a mi pénztárcánkra is hatni fog.

Horváth Krisztián, Boston Consulting Group, Partner és Associate Director

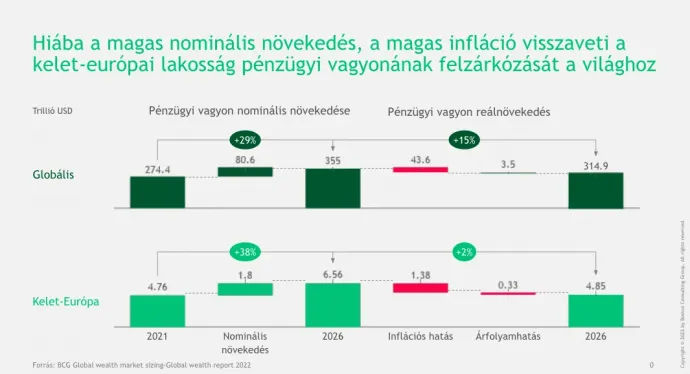

Az elmúlt 20 évben a kelet-európai lakosság pénzügyi (befektethető) vagyona örvendetes növekedést mutatott. Évente mintegy 10-11 százalékkal nőtt ez a vagyontömeg, így kétszer akkora volt a növekedés itt, mint az egész világon és különösen Nyugat-Európában jellemző 5-6 százalék.

A várakozások szerint az elkövetkező években a nominális növekedési előny – ha kisebb mértékben is – megmarad. Ugyanakkor a Kelet-Európára jellemző magasabb infláció miatt megakad a felzárkózás, a lakosság vagyona Kelet-Európában mindössze 2 százalékkal fog nőni reálértéken az elkövetkezendő öt évben, messze lemaradva a globális 15 százaléktól.

Scharle Ágota, Budapest Intézet, ügyvezető partner, vezető kutató

A gazdasági konjunktúra csúcsán, 2018-ban, a regisztrált munkanélküliek közül minden hatodik nagyon alacsony, minden negyedik alacsony készségszinttel rendelkezett, olvasni és számolni is alig tudott, és csak minden negyedik volt jó szinten. Ezt azt jelenti, hogy több mint felüknek gyengébbek a készségei, mint a tipikus minimálbéres alkalmazotté.

Legalább 90 ezer álláskeresőnek lenne szüksége az alapvető olvasási, számolási készségei fejlesztésére (hogy az alapvető digitális kompetenciánkat ne is említsük) és közülük 35 ezernek még legalább 30 éve van a nyugdíjig.

A fiatalabb munkanélküliek már a rendszerváltás utáni iskolarendszerben tanultak – ők azok, akiknek az otthonról hozott hátrányait nem tudta ledolgozni a súlyosan alulfinanszírozott, autonómiájától megfosztott közoktatás.

A megyei főispánok igazgatására bízott munkaügyi központoktól (NFSZ) is kevesen kaptak második esélyt a tanulásra. A közmunkások képzésére szánt 31 milliárd forintból például hiába kaptak 2016 és 2018 között közel 84 ezren képzést, ebből csak 13 százalék célozta az alapkompetenciák fejlesztését, a pénz nagyobb része az eleve jobb készségekkel bírók szakmai képzésére ment (a közmunkából nyílt munkapiacra kerülők arányából ítélve, kevés sikerrel).

Nem csak szolidaritásból, hanem adófizetőként is az lenne az érdekünk, hogy mindenki kapjon esélyt és legalább a munkapiacon elvárt minimális szinten megtanítsák olvasni és számolni.

Móró Tamás, vezető stratéga, Concorde Értékpapír Zrt.

Miközben az egész világ a globális szállítmányozási díjak elszállása miatt rettegett, a piac működött, egyrészt a csökkenő kereslet, másrészt az üzembe állított jelentős új szállítási kapacitás a díjak csökkenéséhez, majd zuhanásához vezetett.

Ennek köszönhetően ma ismét szinte ugyanolyan olcsó Kína és az USA, illetve Európa között szállítani egy konténert, mint a járvány előtt. Tanulság: ha engedjük működni, a piac hatékony és megoldja az egyensúlyhiányt.

Darvas Zsolt, a Bruegel Intézet közgazdásza

Mivel az orosz központi bank az inváziót követően beszüntette a részletes külkereskedelmi adatok közzétételét, így 34 ország (az Európai Unió 27 országa, Kína, Egyesült Államok, Dél-Korea, Japán, India, Egyesült Királyság, Törökország) statisztikai adatszolgáltatásából gyűjtöttünk kétoldalú külkereskedelemi adatokat Oroszországgal szemben. Ez a 34 ország a háború előtt Oroszország exportjának és importjának mintegy 75 százalékát és az orosz kereskedelmi többlet 90 százalékát tette ki.

Az ábra az orosz importot mutatja, amely nagyot esett a háború kitörése után, majd elkezdett visszakapaszkodni, elsősorban Kínából és kisebb részben Törökországból és Indiából.

Minden főbb termékkategória importja csökkent, és az egyik legnagyobb csökkenést a gépek és szállítóeszközök esetében regisztrálták. A szankcionált, elsősorban magas technológiai tartalmú, behozatal még inkább visszaesett. Oroszország nem tud minden termékből önellátóvá válni, a Kínából származó import csak a háború előtti értékére emelkedett vissza, nem tudta kompenzálni a nyugati országokból származó import visszaesését.

Így az orosz import visszaesése aláássa az orosz gazdaság termelőkapacitását.

Feltehetően ez a hatás tükröződik abban, hogy Oroszország energiahordozókon kívüli exportja is fokozatosan esik vissza. Emellett az orosz energiahordozó-export is fokozatosan csökken, és tovább fog csökkenni a kisebb eladási mennyiség (az EU tengeren szállított olaj behozatali tilalma által kiseső eladásokat csak részben tudják más országokba átirányítani) és a csökkenő ár – az orosz uráli olaj ára ugyanis jelenleg 40 százalékkal alacsonyabb, mint a háború kitörése előtt volt – miatt.

Mindez az orosz gazdasági teljesítmény jelentős visszaesését vetíti előre 2023-ra, így gazdasági oldalról egyre fenntarthatatlanabbá válik a háború folytatása az oroszok számára.

Pletser Tamás, az Erste Befektetési Zrt. olaj- és gázpiaci elemzője

Az idei év kétségtelenül az európai gázárakról szólt. Az egyéves árfolyamgörbe, ami a holland TTF gáztőzsde 1 hónapos előremutató árait mutatja, talán a legjobb indikátora ezeknek változásoknak. A rotterdami földgáztőzsdéről azt érdemes tudni, hogy Európa legnagyobb forgalmú piaca, az európai gázkereskedelmi volumen közel fele ezen a tőzsdén bonyolódik le. Ilyen értelemben a legjobb iránymutatója az európai áralakulásnak.

Jól látható, hogy három nagyobb árrobbanás volt az elmúlt 12 hónapban: először 2021. december közepén volt egy jelentős szárnyalás, amikor a német szabályozó fél évvel elhalasztotta az Északi-Áramlat 2 gázvezeték engedélyezését. A második nagy emelkedés február 24-e, vagyis az orosz invázió kezdete után következett be. Ennek oka egyértelműen az orosz agresszió Ukrajna ellen. Míg a harmadik csúcs augusztus vége- szeptember eleje, amikor az európai gázpiac alacsony forgalom mellett új csúcsot döntött.

Ez a harmadik, minden korábbinál hosszabb áremelkedés oka az orosz földgáz drasztikus kínálatcsökkenése Európában. Az orosz export ugyanis június eleje óta folyamatosan zsugorodott – a Gazprom technikai hibákra hivatkozva lassan zárta a nyugatra menő csövön a szelepeket. Szeptember első napjaira kiderült, hogy az Északi-Áramlat 1 vezetékrendszer nem fog a jövőben gázt szállítani, legalábbis orosz részről olyan elháríthatatlan hibára hivatkoztak, ami nem teszi lehetővé az újbóli üzembeállítást. Ráadásul ez a vezeték egy terrortámadás miatt szeptemberben megsemmisült, akárcsak az Északi-Áramlat 2 egyik fele.

A nagy augusztus végi áremelkedést követően szerencsére megnyugodtak a kedélyek, a kontinens pedig képes volt orosz gáz nélkül is feltölteni a tárolóit, köszönhetően a cseppfolyós földgáz szállítmányoknak és a kereslet visszaesésének.

A téli áralakulást is főleg ez a két tényező határozza meg: mennyi alternatív szállításhoz jutunk hozzá és mekkora lesz a kereslet visszaesése. Újabb árcsúcs nem zárható ki, ennek a bekövetkezte főleg a téli időjárás alakulásától függ.

Gyurcsik Attila vezérigazgató, Accorde Alapkezelő Zrt.

Véleményem szerint hazánkban a legnyilvánvalóbb és legvalószínűbb gazdasági esemény az lesz, hogy 2023-ban a hazai ingatlanpiac beleáll a földbe. Bár magas növekedési ütemről, de az Egyesült Államokban negyedéves szinten már elkezdődött a lakásárak csökkenése, amihez elég volt a 4 százalék körüli kamatszint.

Ehhez képest hazánkban komoly fáziskésés van, ami jövőre valószínűleg beüt. A 18 százalékos jegybanki alapkamat és az 1 év alatt háromszorozódó jelzáloghitel-kamatok miatt értelemszerűen el fog tűnni a kereslet a hazai ingatlanpiacról. 5-6 százalékos bérleti hozam mellett lakást venni, miközben az állampapír-minimum a dupláját kínálja, ésszerűtlen. Mindemellett az MNB statisztikákból is nyilvánvalóan kiderül, hogy jelentősen túlértékelt a hazai ingatlanszerkor. A feltételek adottak egy jelentős lejtmenethez.

Bod Péter Ákos, a Budapesti Corvinus Egyetem tanára, az MNB volt elnöke

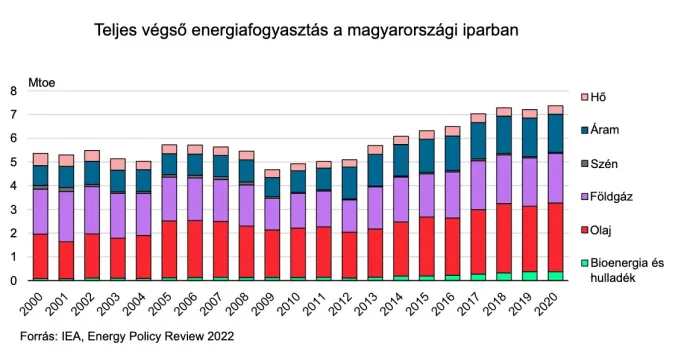

A Nemzetközi Energia Ügynökségnek Magyarországról szóló jelentéséből jól látszik, hogy a teljes ipari energiafelhasználás, amely 2000 és 2010 között stagnált-csökkent, az utóbbi években jelentősen nőtt: a 2020-as (válság-) évre 46 százalékkal volt feljebb, mint 2010-ben. Nem cégenként az energiafajlagos adatok romlottak, hanem az ipar volumennövekedéséhez nagyrészt nagy energiaigényű ágazatok járultak hozzá: vegyipar (pl. autógumi-gyártás), fémipar, autóipar.

Amikor a gazdaságpolitikusok ma sóhajtoznak a fizetésimérleg-romlás nagy mértékéről, okolva a cserearányok ránk nézve hátrányos alakulását (amiben van igazság), akkor ismerjék be pironkodva, hogy

komoly állami támogatással olyan termelések települtek le, amelyekhez technológiai okok miatt sok (orosz) gáz, sok (orosz) kőolaj és villamosenergia szükséges.

Móricz Dániel, a HOLD Alapkezelő befektetési vezetője

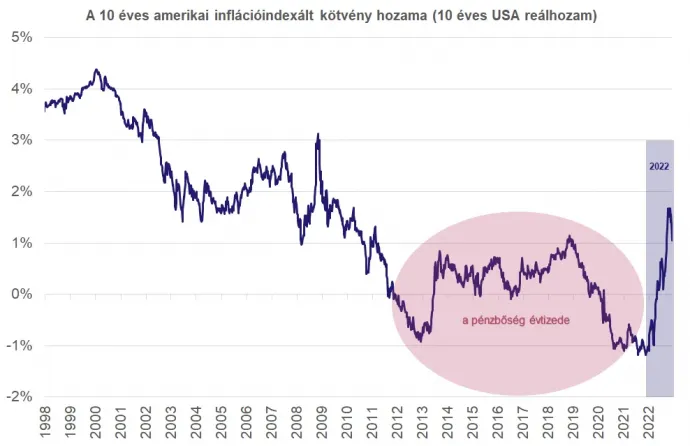

2022-ben az infláció vált a lakosság és így a gazdaságpolitikusok legnagyobb közellenségévé. A jegybankok többsége – élükön az amerikai Fed-del – ezért rég nem látott vehemenciával kezdték emelni a kamatokat és csökkenteni a mérlegfőösszegeket.

Erre reagálva a befektetők fokozatosan átárazták a jegybanki kamatpályákat, arra számítva, hogy véget ért a pénzbőség kora és tartósan szigorodnak a monetáris politikák. A 10 éves amerikai infláció-indexált állampapír hozama, azaz a következő évtizedben megkereshető reálhozam az év eleji évi mínusz 1 százalékról október végére évi plusz másfél százalékra emelkedett. (V.ö. a magyar 7 éves Prémium Állampapír infláció fölötti másfél százalékpontos többlethozamával.)

A 250 bázispontos reálhozamemelkedés és az év eleji szinthez képest jóval magasabb alternatívaköltség pusztító hatással bírt az összes eszköz árára: az év első tíz hónapjában a globális részvények és kötvények – az elmúlt évtizedekben nem megszokott módon – együtt estek, 15-20-25 százalékos mértékben. Figyelembe véve, hogy eközben az infláció is magas volt, a tőkepiaci befektetők reálértékben számolva lényegében vagyonuk akár ötödét is elveszthették. (Még akkor is, ha novemberben már emelkedtek az eszközárak.)

A szigorúbb monetáris kondíciók hatása a fogyasztói árakra (még) nem nagyon érződik, ugyanakkor szinte borítékolható az ingatlanárak csökkenése és idővel a fogyasztó infláció mérséklődése is.

Az előző évtizedben az ultralaza monetáris politika nem fogyasztói, hanem eszközárinflációt generált. A jegybanki szigorításoknak köszönhetően ez a buborék idén kidurrant. Öröm az ürömben, hogy az alacsonyabb áraknak köszönhetően javultak az előretekintő hozamkilátások.

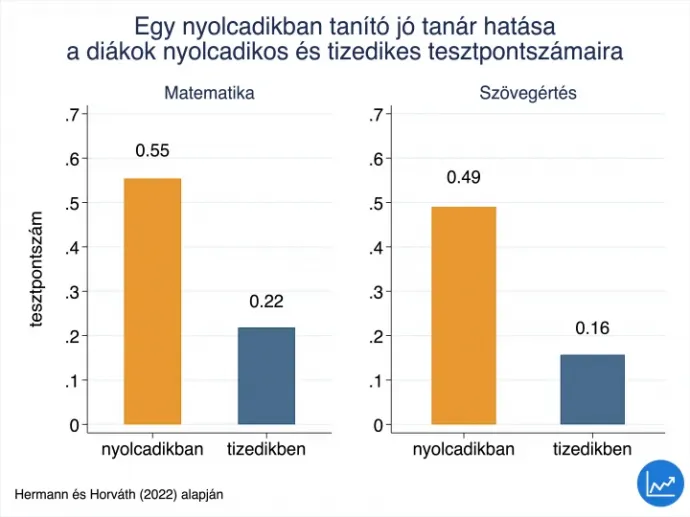

Horváth Hedvig, University College London és Hermann Zoltán, KRTK és Corvinus Egyetem elemzői

2022 egyik legfontosabb hazai közéleti témája az oktatásügy volt, ezen belül a tanárok fizetése és az ezzel szorosan összefüggő színvonal az oktatásban. Nehéz pontosan megmondani, hány százalékkal járulna hozzá a GDP-hez a fejlett iskolarendszer, hiszen nem tudjuk megmérni, hogy mi történne a gazdaságban akkor, ha nem lenne iskola, vagy az iskolákban nem szakképzett tanárok tanítanának.

Közvetett becslést viszont adhatunk a különböző eredményességű tanárok tanulói teljesítményre gyakorolt hatása alapján. Ha nincsenek szakképzett tanárok, akkor a diákok alighanem legfeljebb annyit (vagy még kevesebbet) tanulnak, mint a legkevésbé eredményes tanárokkal. Egy Magyarországon egyedülálló adatbázis segítségével megvizsgáltuk, mekkora hatása van egy „jó” tanárnak diákjai tanulmányi eredményére, és ez körülbelül mekkora plusz keresettel jár majd a munkaerőpiacon.

A teszteredmények és a későbbi kereset összefüggése alapján közelítő számításokat tudunk végezni arra vonatkozólag, hogy a jobb tesztpontszám mekkora többlet-keresetet jelent majd a munkaerőpiacon.

Azoknak, akik tizedikben 1 ponttal jobb eredményt érnek el a matematika kompetenciateszten, 25-28 éves korukban mintegy 10 százalékkal magasabb a keresetük, amely éves szinten legalább 240 ezer forintot jelent.

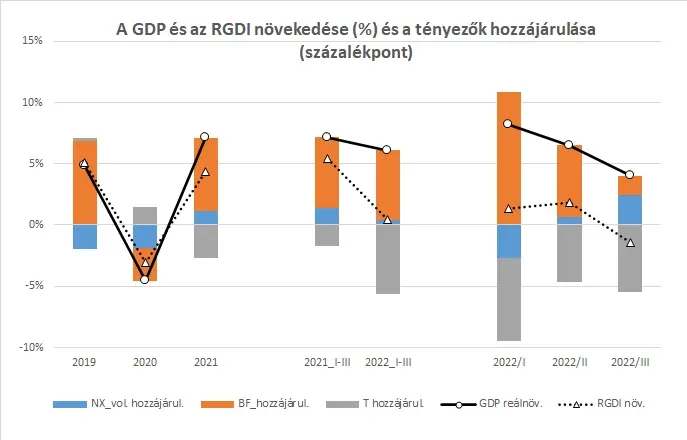

Oblath Gábor, az MTA KRTK KTI tudományos főmunkatársa, a KOPINT-TÁRKI tudományos főtanácsadója

A magyar gazdaságot 2022 első háromnegyedében ért legsúlyosabb csapást a külkereskedelmi cserearányok – az energiaimport brutális drágulásához köthető – 6,1 százalékos (EU-összehasonlításban a negyedik legnagyobb mértékű) romlása jelentette. Ezt tetézte az a kormányzati politika, amely – a belföldi kereslet választások előtti élénkítésével, továbbá a megdrágult import belföldi árának befagyasztásával – megakadályozta, hogy a gazdaság szereplői alkalmazkodjanak a jelentősen megváltozott árarányokhoz, és ezzel enyhüljön a külkereskedelmi mérleg romlása (amely az előző év első háromnegyedéhez viszonyítva 2,45 ezer milliárd forintot tett ki; ez GDP-arányosan 5,4 százalékpontnyi negatív változást jelentett).

Számításom szerint az idei év első kilenc hónapjában 2,2 ezer milliárd forint volt a külkereskedelmi árarányok változása folytán keletkezett nemzetgazdasági szintű reálveszteség (a számításhoz használt, a nemzeti számlák módszertanán alapuló formulát lásd pl. ebben az írásomban). Ez a külkereskedelmi deficit romlásának mintegy 90 százalékát tette ki – ezzel a hatással sokan foglalkoztak.

Ellenben bántóan kevés figyelem fordult arra, hogy az árveszteség hatalmas mértékű reáljövedelem-kiszívást jelentett a hazai gazdaságból,

ami élesen elválasztotta egymástól a GDP (a termelés) és a bruttó hazai reáljövedelem (real gross domestic income, RGDI) alakulását. 2022 első háromnegyedévében a GDP reálnövekménye 2,4 milliárd forint (6,1%) volt, ennek 93 százalékát azonban felemésztette a külkereskedelmi árveszteség, így az RGDI mindössze 0,5 százalékkal emelkedett.

Összefoglalva tehát a cserearányromlás miatt az ország reáljövedelme, vagyis a GDP vásárlóértéke alig változott, noha a GDP volumene aránylag jelentősen emelkedett. Ennek rövid távon nincs közvetlenül köze a magyar lakosság elkölthető pénzéhez, de hosszabb távon biztosan igaz, hogy ha az ország reáljövedelme nem nő, akkor az emberek reáljövedelme sem tud nőni.

Tóth István János, az MTA KRTK KTI tudományos főmunkatársa, a Corruption Research Center Budapest igazgatója

Az ábra függőleges tengelye az éves átlagos korrupciós kockázatokat (a verseny nélkül lebonyolított tenderek éves arányát) mutatja összesen 284 672 közbeszerzési tender adatát figyelembe véve. A korrupciós kockázatok 0 és 100 közötti értéket vehetnek fel, ahol 0 jelenti a korrupció minimális kockázati szintjét és 100 jelenti a maximális szintet. A narancssárga vonal a magyar adófizetők pénzéből megvalósult közbeszerzések, a kék vonal az EU támogatásból megvalósuló közbeszerzések korrupciós kockázatának alakulását mutatja.

Az ábra két dologra hívja fel a figyelmet. Egyrészt a két finanszírozási típushoz kapcsolódó korrupció kockázata 2015 – az ELIOS-üggyel kapcsolatos OLAF nyomozás lezárása – után

az EU-s közbeszerzések korrupciós kockázata csökkenni, a magyar adófizetők pénzéből megvalósított közbeszerzések korrupciós kockázata pedig növekedni kezdett.

Ennek eredményeképpen az EU által finanszírozott tenderek korrupciós kockázata már 2020-ban elérte azt a szintet (16 százalék), amelynek elérését a magyar kormány nemrég vállalta az EU Bizottság felé. A magyar kormány tehát okosan olyan vállalást tett, amit már két éve teljesített.

Másrészt az EU-s közbeszerzések viszonylag alacsony korrupciós kockázata és a magyar adófizetők által finanszírozottak magas és növekvő szintje rávilágít az újonnan létrehozott Integritás Hatóság korlátaira is. Ennek az új szervezetnek ugyanis csupán az EU-s közbeszerzések esetében lesz korlátozott jogköre, míg a magyar adófizetők pénzéből megvalósult közbeszerzések vizsgálata nem lesz feladata.

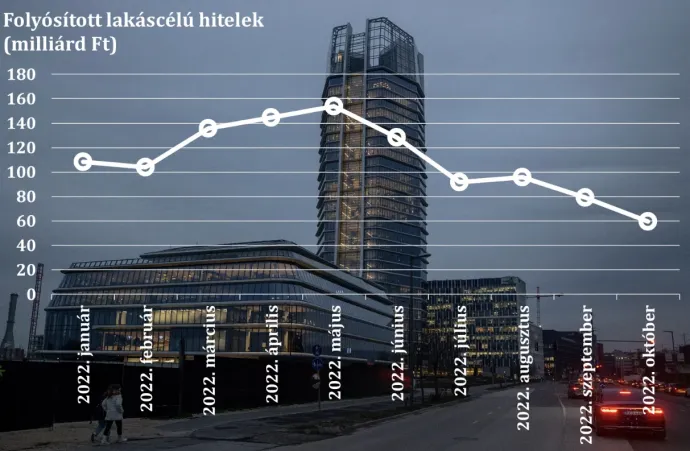

Horváth Áron, az ELTINGA Ingatlanpiaci Kutatóközpont alapítója

Andrew Lawrence ingatlanpiaci elemző 1999-ben írta meg szellemes meglátását a felhőkarcolók és a gazdasági ciklusok összefüggéséről. Az eredeti ötlet szerint a világ legmagasabb tornyainak megépülése jelzi a gazdasági fordulópontot, és érkezik a recesszió. Szemléletes a gyűjtemény, amely mutatja, hogy 1930-ban fejezték be a Chryslert, 1931-ben az Empire State Buildinget, 2010-ben a Burdzs Kalifát.

Lawrence meglátása sokat idézetté vált, és később még a XIX. századra is visszavezették. Az észrevétel mögött természetesen ott a gondolat, hogy a legnagyobb ingatlanfejlesztéseknek akkor állnak együtt a csillagok, amikor hosszabb profitgazdag időszak és különösen kedvező finanszírozási körülmények biztosítják a vállalkozás számára a hátteret. Amikor ezek a csúcson vannak, akkor pedig közeleg a fordulat.

Ha hazánkra fordítjuk a tekintetünket, úgy néz ki, nem sokára mi is tudjuk példával gazdagítani a felhőkarcolós összefüggést.

Idén adták át Budapest legmagasabb épületét, a Mol-tornyot. Az első félév lakáspiaci rohama után a megérkező kétszámjegyű kamatok elhozták a hitelezés lassulását, és a piaci érzések szerint a lakásárak reálnövekedése is megállt. A gazdaság és az ingatlanpiac túljutott hullámának tetején.

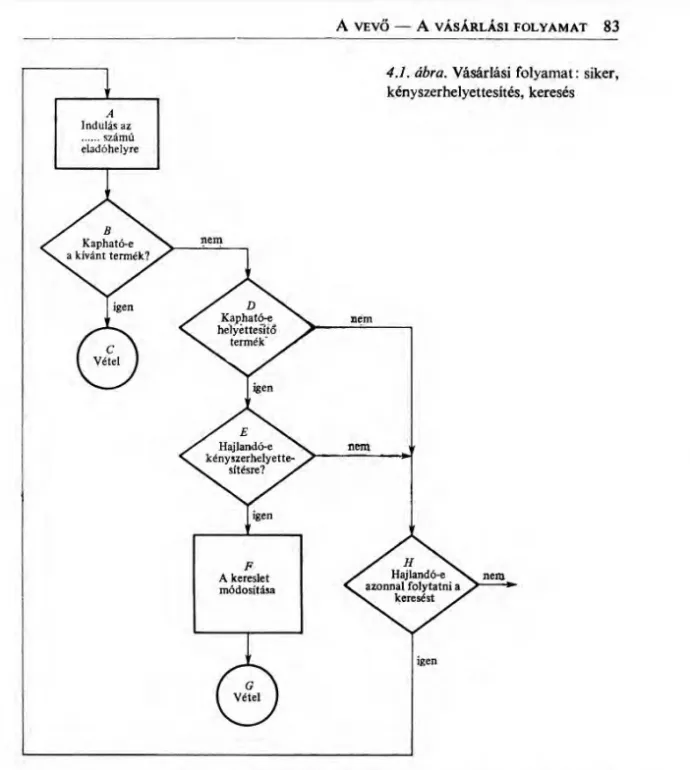

Tóth István György, a TÁRKI Társadalomkutatási Intézet Zrt. vezérigazgatója

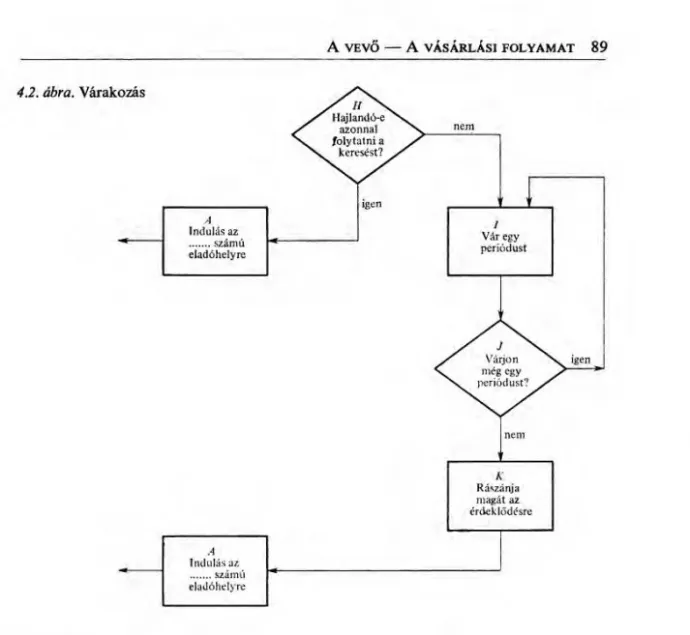

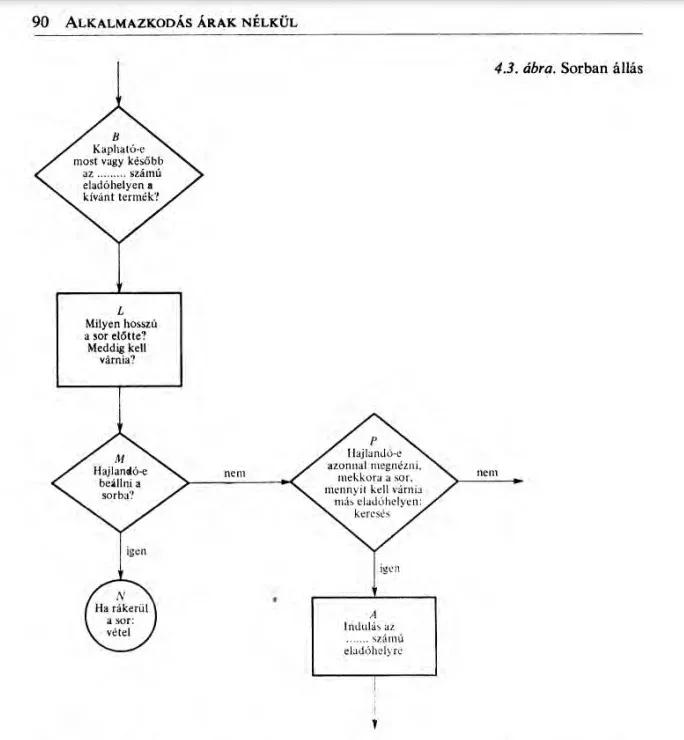

„Az év ábrája” véleményem szerint 1980-ban jelent meg, Kornai János „A hiány” című könyvében. A három részre bontott ábra (4.1. Vásárlási folyamat: siker, kényszerhelyettesítés, keresés; 4.2. Várakozás; 4.3. Sorban állás) jól jellemzi az árak nélküli keresleti alkalmazkodási folyamatát olyan piacokon, ahol az árak nem, vagy korlátozottan tudnak hatást kifejteni. A keresést a várakozás, a sorban állás, esetleg az eladó megnyerésére kifejtett erőfeszítés követi, az árjelzések híján kialakuló hiány körülményei között. Maga az árszabályozás (szélsőséges esetben: árstop) a termelő oldalán is megfelelő alkalmazkodási viselkedés-sort vált ki.

A fenti mechanizmusok előfordulása az elmúlt évben különösképpen megfigyelhető volt az árplafonok által érintett üzemanyagok, egyes élelmiszerek (csirkefarhát, csirkemell, liszt, cukor, étolaj, stb.) piacán. Az ábra érvényességét mi sem bizonyítja jobban, mint az, hogy a befagyasztott árak menti alkalmazkodás lényegében ugyanolyan reakciókat váltott ki, természetesen egyedi esetekben attól is függően, hogy a fogyasztó és a termelő előtt milyen lehetőségek voltak a helyettesítő termékek felkutatására vagy inputhelyettesítésre.