Sehol Európában nem szúrnak ki ennyire azokkal, akik keveset keresnek, és nincs gyerekük

Az alacsony keresetű, gyermektelen adófizetők adóterhelése Magyarországon a legmagasabb az EU-n belül – állapította meg a Budapest Intézet kutatása, amelynek eredményeiről először a Telexen lehet olvasni.

A szervezet Felcsuti Péter és Polgár András megbízásából elemezte a magyar adórendszer működését a szegényebb és gazdagabb, illetve a gyermektelen és gyermeket nevelő háztartások közötti állami újraelosztás mértékét vizsgálva. A Krekó Judit, Greskovics Bori, Erős Hanna és Scharle Ágota által jegyzett tanulmányban megnézték azt is, nemzetközi összevetésben mely adózói csoportoknak kedvez a magyar szja-rendszer.

A tanulmány főbb állításai az alacsony keresetű (az átlagbér 50 százalékát kereső) gyerektelenek magas adóterhelésén túl:

- Európai összehasonlításban is nagyon ritka, hogy a gyerektelen adózók jövedelemtől függetlenül ugyanazzal a kulccsal adóznak, vagyis semmilyen progresszivitás nincs rendszerben, tehát a nagyon sokat és a nagyon keveset keresők fizetéséből ugyanakkora arányban von le az állam.

- A három- és többgyermekesek családi adókedvezménye nemzetközi viszonylatban aránytalanul magas, míg az egygyermekeseké inkább alacsonynak számít, és ezt az aránytalanságot a családi pótlék sem kompenzálja. Még a nagyon sokat kereső nagycsaládosok is nagy adókedvezményt kapnak.

Gyerektelenek adóterhelése

A kutatás szerint Közép-Európában nagy divat volt egy időben az egykulcsos adó, aztán sokan inkább visszatértek a többkulcsoshoz. Magyarország 2011-ben, a régióban utolsóként vezette be az egykulcsos adórendszert, amelyet addigra szinte az összes kelet-közép-európai ország meghonosított. Mára a régiós országok többsége (Csehország, Szlovákia, Lengyelország, Litvánia, Lettország) is visszatért a többkulcsos jövedelemadóhoz,

jelenleg Magyarország mellett csak Bulgáriában, Romániában és Észtországban működik egykulcsos adórendszer.

Fontos azonban hangsúlyozni, hogy az egykulcsos rendszerek nagyon különbözhetnek egymástól. Egyrészt tartalmazhatnak – és jellemzően tartalmaznak is – valamilyen jóváírást vagy kedvezményt, ami az alacsony jövedelműek tényleges adóterhelését érdemben csökkenti, vagyis a szó szoros értelmében nem feltétlenül egykulcsosak. És a munkára rakódó terheket az szja-kulcsok mellett a munkavállalói és munkaadói járulékok is érdemben befolyásolják, így nemzetközi összehasonlításban a teljes adóterhelést érdemes megvizsgálni.

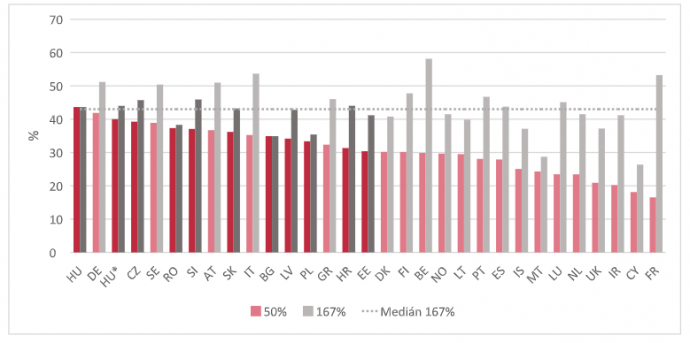

Az alábbi ábra azt mutatja, mekkora a munkát terhelő összes adó és járulék a teljes munkaköltség arányában (ez az ún. adóék) 2020-ban. Az ábra az átlagbér 50 százalékának (Magyarországon kb. bruttó 209 ezer forint) és 167 százalékának (kb. bruttó 700 ezer forint) megfelelő jövedelemszinten is mutatja az adóéket egy gyerek nélküli, egyedülálló munkavállaló esetében. Összehasonlításképpen: a minimálbér Magyarországon az átlagbér kb. 39 százaléka.

Az ábra egyik fontos üzenete, hogy az EU-országok között Magyarországon a legmagasabb az alacsony munkajövedelmek teljes adóterhelése. Ennek az az oka, hogy

a magyar személyi jövedelemadó-rendszer Európában ritka módon nem tartalmaz semmilyen jóváírást vagy kedvezményt, ami az alacsony jövedelmű, gyerektelen adózók adóterhelését csökkentené.

Magyarországon 2020-ban az összes adófizető több mint 40 százalékának, közel 2 millió embernek az éves összevont jövedelme felelt meg havi átlagban az átlagbér felének, és e csoport 85 százaléka nem vett igénybe családi adókedvezményt.

A különböző kedvezményezett csoportoknak járó munkaadói járulékkedvezmények árnyalják, de érdemben nem módosítják a képet. A 25 év alatti, 55 év feletti és a szakképesítéssel nem rendelkező munkavállalók után járó szociális hozzájárulás kedvezmény figyelembevételével számított adóék is az egyik legmagasabb az EU-ban.

Ami a magasabb jövedelmek teljes adóterhelését illeti, ebben az EU-országok középmezőnyébe tartozunk. Az ábrából az is kiolvasható, hogy Magyarországon a gyermekek után járó adókedvezményt nem érvényesítő alacsony és magasabb jövedelműek ugyanakkora adóterheléssel szembesülnek, vagyis a munkát terhelő adókban semmilyen újraelosztás nem érvényesül a gazdagoktól a szegények felé.

Gyereket nevelő munkavállalók adóterhelése

A gyermekek után járó adókedvezmények és juttatások együttesen határozzák meg a gyermekes családok nettó jövedelmét, ezért a kutatók megnézték, módosít-e a képen, ha a szociális ellátásokat is figyelembe vesszük.

Arra jutottak, hogy az egy gyermek után igénybe vehető adókedvezmény nemzetközi összehasonlításban alacsony. Az alacsony kedvezmény és a magas szja-kulcs eredményeképpen az átlagbér 50 százalékát kereső, egy gyereket nevelő család nettó jövedelme a juttatásokat is figyelembe véve is az egyik legalacsonyabb az EU-országok sorában.

A három gyermek után járó adókedvezménnyel már az alacsony jövedelműek adóterhelése is számottevően csökken, így az adót és a családi juttatásokat is figyelembe véve a magyar nettó jövedelem nem lóg ki az európai országok sorából.

A három gyermek után igénybe vehető adókedvezmény összege havi bruttó 310 ezer forintig (ez a minimálbér kb. kétszerese) a jövedelemmel együtt növekszik, azaz a magasabb keresetűek több kedvezményt kapnak, amelynek mértéke nemzetközi összevetésben is magas. Bár 2017 óta a munkavállalói járulékból is érvényesíthető a kedvezmény (azelőtt a családok csak havi 660 ezer forint felett tudták a teljes összegét igényelni), az alacsony jövedelműek kedvezményének összege továbbra is kevesebb. Ugyanakkor a magasabb keresetű háromgyerekeseknek járó adókedvezmény nemzetközi összevetésben is jelentős.

Egy olyan háromgyerekes, egykeresős háztartás, ahol a családfő fizetése az átlagbér kétszerese, Magyarországon többet kap kézhez nettóban, mint bármelyik szomszédos országban.

Az a három európai ország, ahol a háromgyerekesek ennél is többet kaphatnak, mind magasabb összegű családi pótlékot fizet, amelyből a szegényebb háztartások is részesülnek. Magyarországon az adófizetők kevesebb mint 5 százalékának az éves keresete éri el az átlagbér kétszeresét, az OECD adatbázisa szerint kb. bruttó 700 ezer forintot.

A kutatók megvizsgálták egy egykeresős család bruttó jövedelmére rakódó adóterheket a gyermekek számának függvényében Ausztriában, Szlovákiában és Magyarországon, és arra jutottak, hogy

az alacsony keresetű egygyermekesek adóterhelése nagymértékben, mintegy 10-18 százalékponttal meghaladja az osztrák és szlovák egygyermekesek adóterhelését.

Három gyerek esetén ezzel szemben a családi adókedvezmény magas jövedelemnél is rendkívül bőkezű, így a háromgyerekes családok még a minimálbér négyszerese mellett is kiugróan alacsony adóterheléssel szembesülnek.

A gyermekek száma a családi adókedvezmény miatt Magyarországon nagyobb mértékben befolyásolja az adóterhelést, mint a jövedelem: egy egygyermekes, minimálbért kereső munkavállaló a jövedelme után több adót, mintegy 27 százalékot fizet, mint egy háromgyerekes, a minimálbér hatszorosát, havi 1 millió forintot kereső szülő vagy család (24 százalék).