Kik gazdagodnak jobban mostanában, a szegények, vagy a gazdagok? Bugyuta kérdésnek tűnik, hiszen naná, hogy a gazdagok, mindig ők járnak jól. Azért nem mindig ilyen egyszerű ez, valójában olykor csökkennek, máskor nőnek a globális jövedelemkülönbségek. Ám most tényleg a gazdagok, Magyarországon főleg a NER-es gazdagok zsírosodnak eszelős ütemben. A hazai privátbankárok éves seregszemléjén jártunk.

Bár tavaly a koronavírus-járvány okozta gazdasági visszaesés miatt Magyarország 100 legvagyonosabb vállalkozójának összvagyona 4633 milliárd forintról 4568 milliárd forintra csökkent, 2021-ben ismét jelentős növekedés figyelhető meg – meséli Karagich István, a Blochamps Capital kft. vezetője, a XI. Magyar Privátbankári Konferencia házigazdája.

A leggazdagabbakat kiszolgáló privátbankárok a pandémia után alighanem alaposan ki voltak már éhezve a személyes találkozóra, az eszmecserére, mert az eseményen tényleg „a csilláron is lógtak”, és nem csak a konferenciateremben, de a szünetekben is igen érdekeseket lehetett hallani.

Na, nem a konkrét ügyfelektől, hiszen ahogy az egyik bankár mesélte,

az ő szakmájuk része a „ppp”-nek, vagyis a pap, a prostituált és a pénzügyi tanácsadó körének, akik – mondta – akkor végzik jól a munkájukat, ha az ügyfélnek pozitív az együtt töltött idő, de a találkozó ténye és főleg annak részletei diszkréciót élveznek.

Három kiemelten fontos kérdés egy ilyen fórumon mindenképpen felmerülhet:

- Hogyan megy mostanában a leggazdagabb magyaroknak?

- Mennyire érződik a vagyonosok körében politikai, „NER-es” átrendeződés?

- És az őket kiszolgáló pénzügyi csoportok változásai miként köszönnek vissza e szakma életében?

A nagyon gazdagok száma nem nő, de a vagyonuk igen

A résztvevők hozzászólásaiból úgy tűnt, hogy a leggazdagabb magyarok köre már eléggé stabil, többen is elmondták, hogy nagyjából beállt az ügyfélkör, vannak, akik bejutnak ebbe az elitkörbe, mások kiesnek, de tömeges változás nincsen, viszont a meglevő ügyfélkör elég gyorsan, évi 10–20 százalékkal vagyonosodik. Három visszatérő okot hallottunk hivatalosan, Somlai László, az Erste szakembere például elmondta, hogy

ennek a körnek elég sok devizaalapú befektetése is van, így a forint gyengülése is növekedést jelent a forintban kimutatott számokban,

de fontos az is az idén, hogy jól teljesítenek a tőkepiacok, ráadásul a nagy mentőcsomagokból, likviditási pumpából is profitálnak a gazdagok.

A nyílt plénum előtt nem politizáltak a résztvevők, de azért volt, aki arról is mesélt, hogy a NER-esedés is észlelhető, a politikai bizalmat élvező magyar üzletemberek gyorsan gazdagodnak, a többiek meg, ha esetleg nem is szegényednek el, de új jövedelmet nem termelnek (ahogy ebben a körben mondják, nincsen új flow), így arányaikban visszaszorulnak.

Átmeneti zavar

A Covid is hatott, de nem okozott erős ütést a milliárdosainknak, Karagich István szerint

„a vírus csak pillanatnyi üzemzavart okozott, de a piacok élénkek, és komoly hozamot termelnek. Prognózisunk szerint januárhoz képest 2022-re a teljes privátbanki kezelt vagyon közel 2000 milliárd forinttal, 8000 milliárdra nő, a leggazdagabb vállalkozók pénzügyi portfóliója pedig akár 6100 milliárd forint fölé bővül.”

Bár ez a kör természetesen nem minden pénzét tartja privátbanki portfóliókban, de a szolgáltatók felől is visszaköszön a trend, amíg 2017 elején a hazai privátbankok 3860 milliárd forintot kezeltek, 2021 első félévére ez az összeg 7000 milliárd forintra nőtt, azaz 80 százalék volt az emelkedés.

Az elmúlt három évben összességében is elképesztő vagyonkoncentráció történt a legtehetősebbek körében, a piramis csúcsán lévő 100 millió forint feletti állományú privátbanki számlák például csaknem kétszer annyi pénzzel rendelkeznek ma, mint 2017-ben.

A gazdagok gazdagodnak

Kicsit hagyjuk most a hazai számokat, mindjárt visszatérünk még ezekre, de egy kicsit nézzünk rá a big picture-re! Általában azt érzékeljük, hogy a gazdag emberek még gazdagabbak lesznek, a szegények pedig nehezen zárkóznak fel.

A logikát talán értjük, a gazdagok jobb esélyekkel indulnak a változó környezetben, tőkeerősebbek, iskolázottabbak, ők vezetik az országokat, a gazdasági vállalkozásokat, és persze kellően önzők is ahhoz, hogy a jobb pozíciójukat arra is kihasználják, hogy tovább zsírosodjanak. Szóval van egy ilyen összképünk, és sokat talán nem is tévedünk.

Valójában azért nem ilyen egyszerű ez a kérdés. Vannak korok (gondoljunk például egy proletárdiktatúrára), amikor a szegény jár jobban, legalábbis nem jár olyan rosszul, mint a gazdag. De nem csak a radikális elitcsere tehet be a gazdagoknak. Máskor is lehet, hogy a szegény gyorsabb ütemben zárkózik fel, csak ennek érzékelése során az észlelésünk valójában gyakran megcsal minket.

A szegényebbek sem élnek rosszul

Ismert kimutatások szólnak arról, hogy valamiért azt gondoljuk, hogy a világon egyre több a szegény, hogy mindig egyre jobban nyílik az olló, nőnek a különbségek, de közben ez nem mindig igaz. Ismert könyv Hans Rosling Factfullness, vagy magyarul Tények című műve, amely kimutatta, hogy az emberek (legalábbis átlagosan) általában is egyre gazdagabbak, tovább élnek, jobb egészségügyi ellátást kapnak, finomabb ételekhez jutnak, mégis más az érzékelésük ezekről.

Fontos szakértője ennek a kérdésnek a dél-afrikai Ian Goldin professzor, aki előadásaiban például bemutatja, hogy mennyire

megnőtt globálisan az esélyegyenlőség az elmúlt három évtizedben, lett internetünk, mára szinte mindenki össze van kötve mindenkivel. A fejletlenebb régió is csak egy kattintásra van a fejlett világtól, könnyebb a csapatmunka, a tudásintegráció, és hiába nőtt rengeteget a Föld lakossága, mégis sokkal kevesebb az éhező, az írástudatlan, egészségesebben élünk, kezet mosunk, jobbak a gyógyszerek, a szűrővizsgálatok.

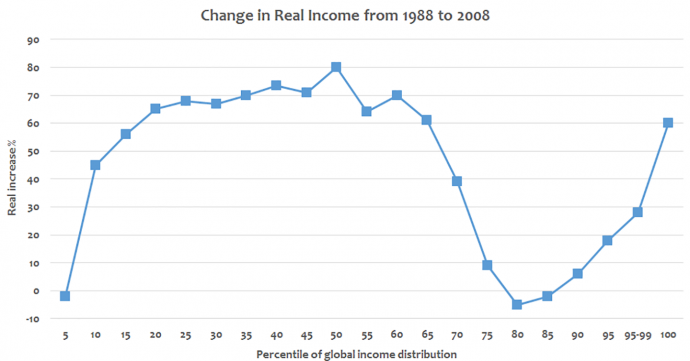

Az elefántgörbe

Ráadásul van egy olyan furcsa hatás is, hogy a leggazdagabbak és a legszegényebbek is nagyon gyorsan gazdagodnak. Utóbbiak között nem az országonként, a társadalom szélén leszakadókra gondolunk, ők sajnos tényleg elég reménytelen helyzetben vannak, hanem a globális verseny „szegényeiről”.

Hallott az elefántgörbéről? Ez a modern Egyesült Államok nagy társadalmi megosztottságának és széthúzásának az egyik legfontosabb ábrája. Arról szól, hogy ha egy tengelyen globálisan elhelyezünk mindenkit a legszegényebbektől a leggazdagabbakig, vagyis vagyon szerint sorba rendezzük a bolygó embereit, és megvizsgáljuk, hogy ki mennyit gazdagodott, mennyivel nőtt a jövedelme az elmúlt évtizedben vagy két évtizedben, akkor egy elefántalakzat rajzolódik ki.

- A legszegényebbek pozíciója sokat javult az elmúlt évtizedekben (Kína, India, Afrika).

- A középosztály nem gazdagodott annyira.

- A legesleggazdagabbak (top-elit, tőzsdei befektetők, nagyvállalkozók) pedig megint csak szépen gyarapodtak.

Vagyis éppen a nyugati értelmiségiek, a munkások, a mérnökök, a tanárok szakadtak le, ők sem abszolút értelemben, csak relatíve, vagyis másokhoz (a fejlődő világhoz, a szupergazdagokhoz) képest.

A fenti folyamatot a politika is próbálja kezelni, hiszen pont a politika szempontjából legfontosabb réteg, vagyis a nyugati választók helyzete romlik.

- A baloldali politikus üzenete az, hogy törjük le az elefánt ormányát, vagyis adóztassuk meg a leggazdagabbakat.

- A jobboldali politikus üzenete az, hogy nyomjuk le az elefánt fenekét, vagyis vegyük el a globális szegényektől a lehetőséget (Kína elleni kereskedelmi háború, trade war),

de valamit mindenki szeretne ígérni a „középnek”.

Ha azonban nagy baj, ha córesz van, akkor azért általában mintha a gazdagok járnának trendszerűen jól. 2008-ban a nagy pénzügyi válság idején az eladósodottak, a devizahitelesek szakadtak le végzetesen, ők kerültek még rosszabb helyzetbe.

A Covid alatt pedig azok, akik nem voltak bejelentve, de munkájukat, jövedelmüket vesztették, ráadásul még tartalékaik sem voltak. Vagyis pincérek, színpadépítők, a koncertek biztonsági emberei, „feketén” idegenvezetők, személyi edzők, hangszer- és nyelvtanárok.

És ki járt jól? Hát az, aki a nagy mentőcsomagokat, az ingyenhiteleket learatta, jól ki tudta használni, vagyis megint a tőketulajdonosok, a vállalkozók.

Valahogy, amikor baj van, a kormányok, a jegybankok nekidurálják magukat és segítenek. Általában végül mindig a közép jár rosszul, mert a közösségnek (az adófizetőknek) meg kell fizetniük a programokat adóemelésben, eladósodásban. Ám ha minden jól megy, akkor a nagy boomban, az eszközár-emelkedésben, az ingatlanhosszban a közép „kiszorul”, ő nem tudja majd kifizetni az elszállt balatoni apartmanárat a nyaralásra, vagy megvenni az agglomerációs ingatlant, mert annyi a pénz, hogy a gazdagok felhajtják az árakat.

Ki szolgálja ki a leggazdagabbakat?

A kissé hosszúra nyúlt gazdag–szegény kitérő után lépjünk vissza a privátbankárokhoz, vagyis a szolgáltatókhoz.

Karagich István szerint a magyar gazdagokat sokan szolgálják ki, nagyjából két tucat társaság, ezek a cégek azonban annyira mintha nem profitálnának a milliárdosok meggazdagodásából, mert olyan erős a verseny, hogy a szolgáltatók marzsai csökkennek, csak nagyjából ugyanannyi éves bevételt realizálnak, mint az elmúlt évtizedben, pedig a kezelt vagyon a duplájára nőtt.

A piacon új versenytársak is megjelennek, olyan netes szolgáltatók vagy külföldiek, akik teljesen más alapokon versenyeznek. Pedig amúgy a vagyonosodás és a kasztosodás nemcsak a top 100-nál, de a gazdagok második vonalánál is látszik.

„Az elmúlt években elképesztő vagyonkoncentráció kezdődött Magyarországon. A 100 millió forint alatti számlákon tárolt összeg 2020-ig 3 év alatt 130 százalékkal nőtt, miközben a számlák száma csaknem 10 százalékkal csökkent. A növekedés azonban nagyobb volt a 300 millió feletti számláknál, azaz a vagyonos rétegen belül is nyílik az olló, és gyors kasztosodás kezdődött”

– mondja Karagich István.

A Blochamps elemzése szerint jelenleg a privátbanki ügyfelek 8-9 százaléka rendelkezik a teljes hazai privátbanki vagyon 40 százaléka felett. 2025-re a Blochamps előrejelzései alapján akár 7000 milliárdosa is lesz az országnak, és a mai dollármilliárdos páros (Csányi Sándor és Mészáros Lőrinc) mellett további öt új dollármilliárdos is lehet.

A politikai szál

A szupergazdagok csapata nagyon eltérő, és sokféle módon lehet őket szegmentálni. Ilyen különbségtétel lehet a vagyonméret, a gender, a jövedelmi flow, az életkor, az életszakasz, a kockázatviselési hajlandóság – meséli Karagich István, amit következetes adatfeldolgozással tudnak a szolgáltatók jól kezelni.

Ugyanakkor volt olyan beszélgetőpartnerünk, aki arról mesélt, hogy Magyarországon mintha mindenki szinte egységesen szemet hunyna a privátbanki szakma egyik fő nyugati vonulatától, a PEP-vizsgálatoktól.

Mi is ez? A pénzmosás elleni szabályok során a nyugati pénzügyi szolgáltatók félnek a politikai közszereplők (PEP, azaz politically exposed person) kiszolgálásától, vagy legalábbis papíron félnek, mert egy banknak, hedge fundnak, vagyonkezelőnek, family office-nak komoly reputációs veszteség, ha a feketén, politikai hatalmukat kihasználva meggazdagodók pénzét kezelik.

A bankok ráadásul elég nagy szabadságfokot élveznek abban, hogy milyen szempontok alapján utasítsák vissza a kliensektől. A bankok nem bíróságok, nem is rendőrök, ők nem feltétlenül azért mutatnak ajtót egy milliárdosról, mert az vesztegetett vagy lopott, hanem már akkor is, ha rávetült a gyanú, ha van valami árnyék a múltján.

Márpedig a PEP-embereknek tényleg több eséllyel van közük irányított, bennfentes pályázatokhoz.

Ám az üzlet is nagy vonzerő, így a magyar bankok, vagyonkezelők, jogi irodák, tanácsadó cégek mintha elegánsan átnéznének a megkövetelt vizsgálatokon. A nyugati hátterűek talán kevésbé, egy globális cégnek ugyanis nem éri meg a kis magyar „bolt” miatt a globális reputációvesztés, de azért azt csak hümmögés kíséri, ha felvetjük, hogy mintha elég sok lenne a friss gazdag, a politikai alapon vagyonosodó magyar üzletember.

Ahogy egy résztvevő mondta:

„ez így van, ugyanakkor ennek a körnek egy remek privátbanki hozam, még a 7–9 százalék is csak egy vicc, ők az állami támogatásokkal, kedvezményes hitelekkel, a jó megrendelőkkel éves 30–50 százalékokhoz vannak szokva, alatta nem becsülik a megtérülést. Így, bár sok a NER-es pénz a privátbankoknál, az új milliárdosaink vagyonában nem jelent meghatározó részt az itt kezelt vagyontömeg.”

A tanácsadói piac

Ami pedig a jövőt illeti, a következő években a digitális felületek válnak e szegmensben is a legnagyobb csatatérré. Mindez egybevág a nemzetközi trendekkel, amelyek azt mutatják, hogy a digitalizációs kényszer mindenhol megjelent, az árazásnál, az egyedi kockázati profilok kidolgozásánál, a 0–24 órás, interaktív portfóliójelentéseknél.

A szakma szereplői sok érdekes folyamatot is átbeszéltek. A hazai piacon körülbelül száz ügyfél jut egy tanácsadóra, de van, ahol ez egymilliárdos, van, ahol csak százmilliós átlagos befektetési összeget jelent.

Mozgások is bőven vannak, a legnagyobb szolgáltatónál, vagyis az OTP-nél nagy változás volt, hogy az üzletágat évtizedek óta vezető ismert privátbankárokat lecserélték, és most egy új részleg (OTP Global Markets) szolgálja ki az ügyfeleket.

Azt már inkább csak a szünetben árulták el a résztvevők, hogy az OTP személyi kérdései alaposan megmozgatták a piac fantáziáját. Az derült ki, hogy konfliktusokat, zavart okozott, hogy a legnagyobb magyar bank több tucat privátbankárt vett fel, csábított át az Erste, a Raiffeisen és a CIB szakemberei közül.

A bank egészében Csányi Sándor elnök-vezérigazgató fia, Csányi Péter menetel gyorsan felfelé a ranglétrán, addig a befektetési vonalon is megállíthatatlan egy másik ismert pénzügyi szakember (Bánfi Tamás volt Monetáris Tanács-tag) fia, Bánfi Attila, aki most éppen az OTP Global Markets ügyvezetője.

Integráció

Egy másik fontos piaci változás, hogy három nagy szolgáltató (Budapest Bank, MKB, Takarékbank) integrálódik, és ahogy Pleschinger Gyula Márk, az MKB egyik privátbanki vezetője mondta, ritkán látni olyan fúziót, ahol az integráció közben vagy utána a bank tömegesen venne fel embereket. Ettől függetlenül az MKB most sok fiatalt épített be a csapatba. Pedig ez nem is olyan egyszerű. Fodor Béla, a Takarékbank privátbanki vezetője elmesélte, hogy egy jó munkatárs kinevelése több év és nagyon komoly költség, de aztán semmi garancia nincsen, hogy egy versenytárs nem vadássza le a szakembert.

Mert, mint ahogy egy szakember elmondta, a privátbankár feladatának csak egy töredéke, hogy valamilyen konkrét üzleti lehetőségről adjon tanácsot, a munka nagyobbrészt beszélgetés, mi van a nagyvilágban, hogyan alakul a pandémia, az afgán helyzet, a digitalizáció, a műkincspiac, mi lesz Magyarországgal, a globális felmelegedéssel. Ha pedig valaki okosakat, újszerűeket mond, ha tisztességes, ha nyitott, ha empatikus, akkor lehet, hogy Magyarország leggazdagabb emberei még hallgatnak is rá.

De ez valójában ennél sokkal bonyolultabb. A magyar milliárdosok szakmai életük során jellemzően nagyon sok pénzt csináltak azért, mert öntörvényűek voltak, hittek magukban, szeretnek saját döntésüknek érezni minden befektetést. Így a jó privátbankár arra törekszik, hogy mindenki elégedett legyen, valóban adjon tippeket, tanácsokat, de inkább csak rávezessen, a gazdag ember érezhesse úgy, hogy ő hozta meg a döntést.

És mi most a fő ajánlat? Bozsogi Tamás, az OTP kiemelt privátbanki főosztályának vezetője azt is elmesélte, hogy a piacon mindig szoktak lenni jolly joker termékek (az elmúlt 15 évben volt ilyen a feltörekvő piaci részvény, a hosszú devizás kötvény, az abszolút hozamú alap, a forintgyengülésre játszó pozíciók, majd a MÁP Plusz), de most mintha nem lenne ilyen, és ilyenkor tényleg nagyon felértékelődik a tanácsadó.