Megérkezett a Koin, ami új korszakot nyit a digitális pénzügyekben

A Bank360 Koin egyetlen felületen gyűjti össze a különböző bankoknál vezetett számlák adatait, kategorizálja a tranzakciókat, és átláthatóbbá teszi a napi pénzügyeket. Mennyire érett erre a magyar piac, mit változtathat a bankolási szokásokon, és hol van ebben a Mastercard szerepe? Erről beszélgettünk Berkes Tiborral, a Mastercard közép-európai divíziójának termékfejlesztési vezetőjével, valamint Turmezey Tamással és Surányi Leventével, a Bank360 alapítóival.

Berkes Tibor: Mára több dolog ért egyszerre össze: a PSD2 (Pénzforgalmi irányelv – Payment Services Directive, PSD2) által megteremtett szabályozási háttér, a banki rendszerekhez való biztonságos kapcsolódás, a megfelelő szolgáltatói engedélyek, és az a nagyon is hétköznapi igény, hogy az emberek egyszerűbben lássák át az anyagi lehetőségeiket.

Sokan ma már nem egyetlen helyen intézik a pénzügyeiket: van egy fő bankszámla, emellett másik bankszámla vagy kártya, fintech-számla, közös családi kassza, esetenként vállalkozói számla is. Ezek külön-külön is jól működő szolgáltatások, de a felhasználónak egyre többet ér, ha egy helyen láthatja a nagy képet.

A Bank360 Koin jelentősége abban van, hogy a nyílt bankolás (open banking) technológiáját a mindennapok szintjére egyszerűsíti. A felhasználó biztonságos azonosítás után felhatalmazhatja a számlavezető bankját az adatok megosztására, az alkalmazás pedig ezekből a tranzakciós adatokból ad áttekintést, elemzést, de akár a felhasználói szokásokhoz illeszkedő pénzügyi lehetőségeket is megmutathat. A Mastercard Open Finance ehhez biztosítja a biztonságos adatkapcsolatot és a banki rendszerekkel való stabil integráció technológiai hátterét.

Turmezey Tamás: A Bank360 Koinhoz hasonló projektek már korábban is létrejöttek. A korábbi Koin applikáció korát megelőzve indult el, de ekkor még nem volt kiforrva a PSD2, a működési hibák miatt nem tudott hosszabb távon fennmaradni, így 2022 végén megszűnt.

Más hasonló magyarországi applikációknál is az okozott nehézséget, hogy nem tudták kiépíteni a megfelelő ügyfélbázist, így hosszabb távon a funkciók továbbfejlesztése sem történt meg. A Bank360 tudatosan várt az időzítéssel: mostanra jelentős ügyfélbázissal, eléréssel rendelkezik, amit ki tudtunk használni az indulásnál. Az első két hónap alatt már 6000 felhasználó töltötte le a Bank360 Koint.

Surányi Levente: A piaci igény egyértelmű volt a számunkra. Amikor felmértük a piacot, több mint egymillió olyan felhasználót találtunk, akik a pénzügyeik vezetéséhez használtak valamilyen eszközt, azonban a tranzakciókat csak manuálisan tudták rögzíteni, vagy a saját bankjuk lehetőségeivel nem voltak maradéktalanul elégedettek. Nekünk ez egyértelmű üzenet volt: van igény a pénzügyek tudatos kezelésére, vezetésére.

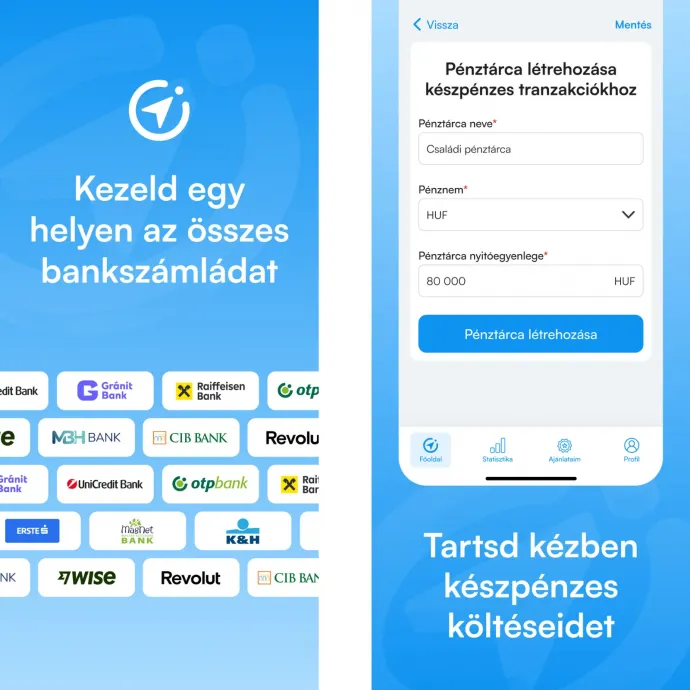

B.T.: A felhasználó azokat a számlákat és számlainformációkat látja az alkalmazásban, amiket ő maga hozzákapcsol, vagyis ő dönti el, mely számláit vonja be ebbe az áttekintésbe. A Bank360 Koinhoz több banki és pénzügyi szolgáltatói számla is csatlakoztatható. Az alkalmazás szinkronizálja az ezekhez kapcsolódó tranzakciókat, kategorizálja a kiadásokat, és havi statisztikákban mutatja meg a banki és egyéb költségeket. A készpénzes kiadások és a megosztott bankszámlák kezelése is része lehet az alkalmazásnak.

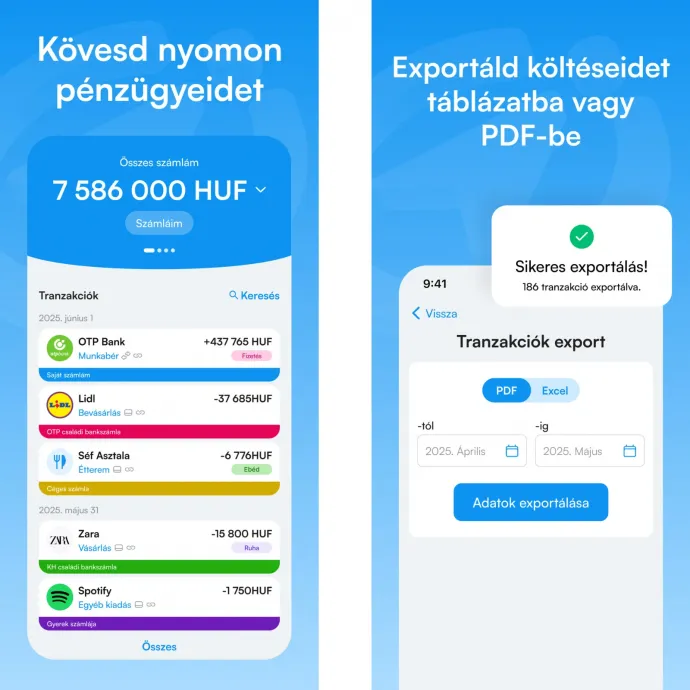

A felhasználó szempontjából ez nem egyszerűen több adatot jelent, hanem jobb rálátást. Könnyebben észreveheti például, mennyi megy el rendszeres előfizetésekre, banki költségekre, napi kiadásokra vagy több számla között szétszóródó tételekre. A szolgáltatás nemcsak magánszemélyeknél lehet hasznos: a vállalkozói számlák kezelése, a könyvelővel való adatmegosztás, a kategóriák és csoportok létrehozása, valamint a PDF- vagy Excel-export a mikro- és KKV-szegmensben is kézzelfogható értéket adhat.

T.T.: Ha több banknál is van számlája a felhasználónak, akkor több számlát is csatlakoztathat, az adatok szinkronizálása pedig a csatlakoztatást követően folyamatos.

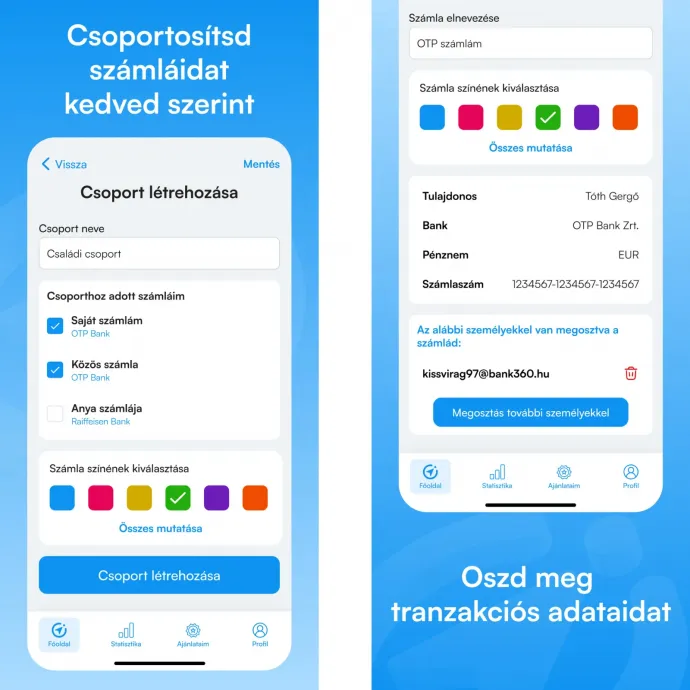

S.L: A tranzakciókat meg lehet nézni számlánként is, illetve, ha több számla mozgását szeretnénk egy listában megnézni, erre is van lehetőség, a számlák csoportosításával. Különböző statisztikákat is láthatnak a felhasználók – a kategória besorolás is automatikusan működik, de manuális módosításra is van lehetőség, ami segíthet személyre szabni a pénzügyekről készült statisztikát.

B.T.: A legkézzelfoghatóbb változás elsőként a felhasználói oldalon jelenhet meg. Ha valaki jobban átlátja a pénzügyeit, könnyebben hozhat tudatosabb döntéseket. Sokszor már az is előrelépés, ha kiderül, mennyi megy el automatikusan megújuló előfizetésekre, banki díjakra vagy kisebb, de rendszeres napi kiadásokra.

A szolgáltatói oldalon ez elsősorban azt jelenti, hogy nagyobb szerepet kaphatnak azok az ajánlatok, amelyek valóban illeszkednek az ügyfél pénzügyi szokásaihoz. Ez a digitális pénzügyi szolgáltatások természetes fejlődésébe illeszkedik.

T.T.: Mindkettőnél látunk lehetőséget a változásra. A felhasználók tudatosabbak lesznek, hiszen a költések kategorizálásának köszönhetően a banki díjakat is jobban át fogják látni. Ha azt érzik, hogy drágán bankolnak, az váltásra ösztönözheti őket, ez pedig a bankok közötti piaci versenyt is ösztönözheti. A számlatulajdonosok jelenleg évente egyszer kapnak összesítőt a banki díjakról, de az applikációban hónapról hónapra nyomon követhetik az adatokat.

B.T.: A kettő egyszerre igaz. A nyílt bankolás (open banking) technológia először kényelmi előnyként jelenik meg a felhasználónál, hosszabb távon viszont átláthatóbbá teheti a pénzügyi szolgáltatások közötti választást is. A verseny itt nem feltétlenül látványos, egyik napról a másikra történő változást jelent. Inkább azt, hogy a felhasználó több és jobb információk alapján dönthet, a szolgáltatók oldalán pedig még fontosabbá válhat az érthető, releváns és jól használható ajánlat.

S.L.: Amellett, hogy a felhasználó számára segítséget jelent az applikáció, a transzparensebb összehasonlítási lehetőség miatt a versenyt is erősítheti a bankok között. Emellett a fintech szolgáltatók által kínált egyedi megoldások is élénkítik a versenyt, hiszen ezeknek a megoldásoknak, szolgáltatásoknak egy része a bankok rendszerein nem, vagy csak később lennének lefejlesztve.

B.T.: A Koin kiegészíti a banki appokat. A banki alkalmazások továbbra is a napi bankolás elsődleges felületei: ott intézzük az utalásokat, jóváhagyásokat, kártyabeállításokat vagy más ügyintézési folyamatokat. A Koin applikáció leginkább akkor hasznos, amikor az ember hátrébb lépne egyet, és nem egy-egy tranzakciót akar elintézni, hanem látni szeretné, hogyan áll össze a pénzügyi összképe. Tehát nem ügyintézési felület, hanem áttekintő és értelmező eszköz a meglévő banki szolgáltatások mellett.

T.T.: A Bank360 Koin a mobilbankok aggregátoraként működik. Elsődleges célja nem a banki applikációk kiváltása, hanem a pénzügyek teljeskörű követése. A Bank360 Koin felületéről nem lehetséges semmilyen tranzakciót végrehajtani, vagyis innen aktív pénzügyi művelet nem indítható.

S.L.: Az alkalmazás abban segít, hogy a felhasználók ugyanazon a felületen átláthassák a bevételeiket és a kiadásaikat, ezáltal jobban megismerjék a saját pénzügyi szokásaikat. Terveink szerint a szolgáltatás középtávon bővülni fog a PSD3-mal, ami lehetővé tenné, hogy a megtakarításokra vonatkozó adatok is megjelenjenek a Koinban. Hosszú távon pedig technikailag lehetőség lehet akár a banki applikációk kiváltására is, a PISP licensszel (Payment Initiation Service Provider – Fizetéskezdeményezési Szolgáltató).

B.T.: A Mastercard hozzáadott értéke elsősorban a megbízható banki adatkapcsolat. Egy ilyen alkalmazásnál az ügyfél egy egyszerű felületet lát, de a háttérben több banki rendszerhez kell biztonságosan és stabilan kapcsolódni. A Mastercard Open Finance ebben ad technológiai hátteret: támogatja az adatátvitel titkosságát, a banki rendszerekkel történő integrációt, és azt, hogy az ilyen nyílt bankolás (open banking) alapú szolgáltatások más európai piacokon is alkalmazhatók legyenek. Ez a felhasználó számára nem technológiai részletként jelenik meg, hanem abban, hogy a csatlakoztatott számlák adatai áttekinthetően, megbízható módon érhetők el az alkalmazásban.

B.T.: A PSD2 közös európai szabályozási alapot adott, de a gyakorlatban a banki technológiai környezetek eltérhetnek. Ezért nem mindegy, milyen integrációs háttérre épül egy open banking szolgáltatás. A felhasználó ebből annyit szeretne látni, hogy a kapcsolódás működik: kiválasztja a bankját, jóváhagyja az adatkapcsolatot, és az információk megjelennek az alkalmazásban.

B.T.: A kontroll a felhasználónál van: ő választja ki, melyik számlát csatlakoztatja, és a saját bankjánál adja meg a hozzájárulást. A működés nem banki belépési adatok továbbadására épül, hanem szabályozott, engedélyezett adatkapcsolatra.

Az adatkezelés részleteit az adott szolgáltatás adatkezelési tájékoztatója rögzíti. A Mastercard Open Finance ebben a bankok és az alkalmazás közötti adatkapcsolat megbízható működését támogatja, miközben a folyamat a felhasználó döntésére és hozzájárulására épül.

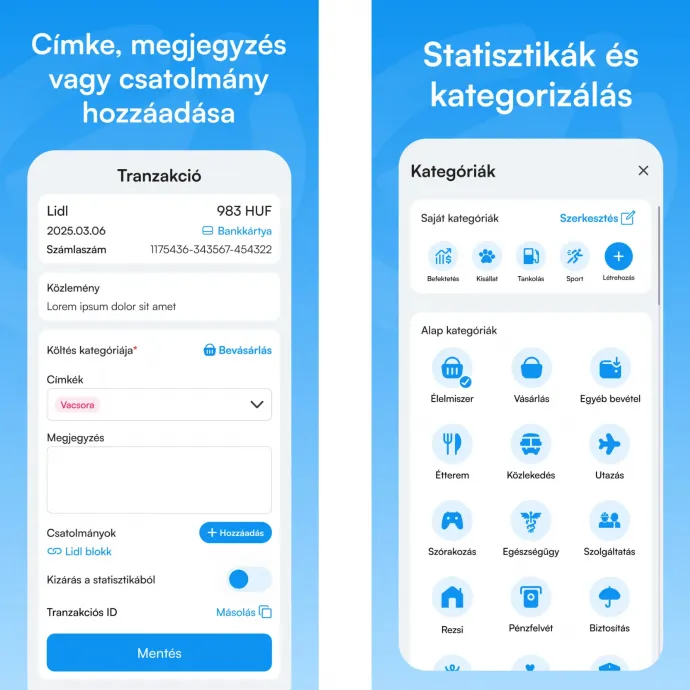

T.T.: A Bank360 Koin kategorizálására vonatkozó adatbázist folyamatosan frissítjük, de emellett a felhasználók által használt, manuálisan hozzáadott beállítások is segítik a folyamatot. Az applikációban a tranzakciókhoz rendelt kategóriát a kereskedő alapján adjuk meg, de ezen tudnak állítani manuálisan a felhasználók is. A tranzakciókhoz emellett rendelhetnek címkét, írhatnak megjegyzést és csatolhatnak dokumentumokat, például számlát vagy nyugtát is.

S.L.: Ha valakinek több bankszámlája is van, és szeretné ezekkel összefüggésben egy helyen látni az összes tranzakciót, érdemes a számlákat betenni egy közös csoportba, így egy listában lehet követni az adatokat és külön erre a csoportra nézve a statisztikákat. Ha a készpénzes tranzakciókat is szeretné követni a felhasználó, erre is van lehetőség, külön pénztárca létrehozásával. A csoportok különbözőek lehetnek: létrehozhatunk egyet a személyes pénzügyek követésére, egyet a családi kassza követésére, de arra is van lehetőség, hogy a vállalkozói számlákat figyeljük egy külön csoportban.

T.T.: Inkább döntéstámogató eszközként érdemes rá tekinteni. A Bank360 Koin vizsgálja a költési szokásokat, és ezek alapján kínál az applikáció kedvezményeket, hasznos pénzügyi szolgáltatásokat. Ha egy felhasználó például gyakran költ pénzt gyógyszertárban, akkor kapni fog egy tippet, miszerint egészségpénztári kártyával ezeknek a kiadásoknak egy jelentős részét megspórolhatja. A döntéstámogatást segítő, tervezett fejlesztések között van a Bank360 oldalán már működő banki, illetve biztosítási kalkulátorok integrálása, elsőként az utasbiztosítás kalkulátoré.

S.L.: A bankok többsége bonyolult folyamatot alkalmaz a csatlakoztatáshoz, nem kezeli prioritásként a felhasználóbarát app-to-app megoldásokat. A neobankoknál a tapasztalataink alapján jobb a helyzet, és egyszerűbben, a felhasználók igényeit szem előtt tartva tud végigmenni a folyamat. A Magyar Nemzeti Bank (MNB) folyamatosan figyelemmel követi a pénzintézetek PSD2 direktíváknak történő megfelelését. Mi a Bank360 oldaláról arra törekszünk, hogy minél ügyfélbarátabb legyen a csatlakoztatás folyamata, és reméljük, hogy ebben a bankok is partnerek lesznek, a rendszerek karbantartását és az adatok elérését illetően egyaránt.

T.T.: Igen, ez egy tudatos döntés volt a részünkről, a Koin a Bank360.hu weboldal misszióját követi, és azt kívánja támogatni. A célunk továbbra is az ügyfelek bankfüggetlen támogatása, edukációja, ami hozzá tudja őket segíteni ahhoz, hogy minden szükséges információt megkapjanak, mielőtt fontos pénzügyi döntéseket hoznak meg.

S.L.: A vállalkozások támogatása ugyanolyan fontos célkitűzés, mint a lakossági vonal. A bankszámlák csatlakoztatására és megosztására ugyanúgy van lehetőség az ő esetükben is, ez utóbbi például a könyvelővel folytatott közös munkát tudja leegyszerűsíteni, hiszen sokkal könnyebben láthatnak rá a tranzakciókra, ha arra van szükség.

Emellett a banki díjak összehasonlítása és kategorizálása különösen fontos a vállalkozók számára, hiszen sokkal magasabb költségeik vannak, mint a magánszemélyeknek. Éves szinten több tízezer, nagyobb árbevételű cégeknél pedig akár több százezer forintos eltérések is lehetnek az ajánlatok között, így nem mindegy, hogy melyik bankra bízzák rá a bankszámlák vezetését.

T.T.: A vállalkozások, elsősorban a mikrovállalkozások, illetve a KKV-k számára több támogató funkció bevezetését is tervezzük, többek között automatikus, real time cashflow funkciót. Ha tömören kell összefoglalni, azt fogalmaznám meg: középtávon azt szeretnénk elérni, hogy a Bank360 Koin a felhasználók AI alapú pénzügyi asszisztensévé váljon.

A cikk megjelenését a Bank360 Koin támogatta.