1980, 2000, 2025: mit ért valójában az átlagfizetés?

Nem az a legfontosabb kérdés, hogy mennyibe került egy kiló kenyér 1980-ban, 2000-ben vagy ma. Igazi tétje mindig annak volt, hogy egy havi fizetés után mennyi pénz maradt, és abból lehetett-e előre tervezni. Lakást venni vagy bérelni, gyereket vállalni, félretenni, befektetni. Vagy legalább biztosan átlátni a következő hónapot.

Ahhoz, hogy reális képet kapjunk a magyarok megélhetési lehetőségeinek változásáról, három időpontot vizsgáltunk meg: 1980-at, 2000-et és 2025-öt. A kiválasztott évek mögött három eltérő gazdasági rendszer, három különböző társadalmi és piaci környezet rajzolódik ki.

Az összehasonlítás nem az árak abszolút szintjére épül. Nem fogyasztói kosarat modelleztünk, nem életmódokat hasonlítottunk össze. Ehelyett egyszerű arányokat néztünk meg a Központi Statisztikai Hivatal adatai alapján: az átlagkereset elméletileg mire volt elegendő az alapvető élelmiszerekből és termékekből? Arra voltunk kíváncsiak, hogy egy havi fizetés hány kilogramm kenyérre, liter tejre vagy kilogramm húsra lett volna elég az adott időszakban.

A megtakarítás mértéke közvetlenül nem jelenik meg az adatokban. Arról csak közvetett módon lehet következtetni: a reáljövedelmek és a fogyasztói indexek egymáshoz viszonyított alakulásából. Vagyis abból, hogy a jövedelmek növekedése gyorsabb volt-e, mint a fogyasztásé; vagy éppen fordítva.

Mi az a reáljövedelem-index?

A reáljövedelem-index azt mutatja meg, hogy a háztartások vagy a lakosság jövedelme hogyan változik az infláció kiszűrésével. Móricz Dániel, a HOLD Alapkezelő befektetési igazgatója úgy fogalmazza meg egyszerűbben: nem az számít, hogy nominálisan mennyivel nőtt a fizetés, hanem az, hogy abból mennyivel lehet ténylegesen több árut és szolgáltatást vásárolni. „Ha a jövedelem 10 százalékkal nő, de az infláció 8 százalék, akkor a reáljövedelem csak kb. 2 százalékkal emelkedik. A mutató ezért kulcsfontosságú a lakossági megtakarítások és a vagyonnövekedés megértésében is.”

1980: olcsó élet, szűk mozgástér

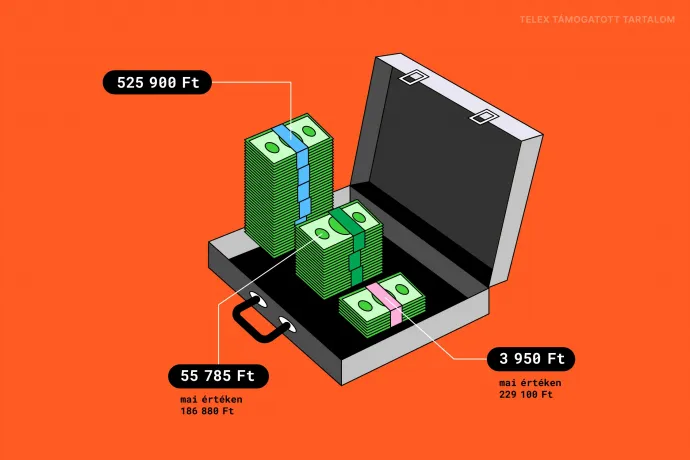

1980-ban a havi bruttó átlagkereset 4 098 forint volt. Az 1988-as adóreform előtt a bruttó és a nettó kereset között alig volt különbség. A béreket még nem terhelte a mai értelemben vett, munkavállalótól levont személyi jövedelemadó. A bruttó összegből lényegében csak a sávosan megállapított nyugdíjjárulékot vonták le. Ennek alapján az 1980-as nettó átlagkereset megközelítőleg 3950 forintot tett ki.

Az alapvető élelmiszerek árai ehhez képest alacsonyak voltak: egy kilogramm fehér kenyér 5,40 forintba, egy liter 2,8 százalékos tej 6 forintba, egy kilogramm sertéstarja pedig 60 forintba került. Egy havi nettó átlagfizetés elméletileg nagyjából 731 kilogramm kenyér, 658 liter tej vagy 66 kilogramm sertéshús megvásárlására volt elegendő.

Az alapélelmiszerek ára önmagában nem szorította meg a háztartásokat: a mindennapi megélhetés viszonylag kiszámítható volt, a fogyasztás szerkezete pedig lényegesen visszafogottabb maradt, mint a későbbi évtizedekben.

A korszak makromutatói ezt a képet támasztják alá. A reáljövedelem-index 216-on állt, miközben a fogyasztás indexe 208 volt, vagyis a jövedelmek növekedése meghaladta a fogyasztás bővülését. Elméletileg ez teret adott a spórolásnak, a gyakorlatban azonban az alacsony jövedelmi szint és a korlátozott felhasználási lehetőségek miatt a megtakarítás inkább lassú felhalmozást jelentett, nem pedig gyors vagyoni gyarapodást.

Mi az a fogyasztói árindex?

A fogyasztói árindex az életszínvonal változásának egyik legfontosabb mutatója. A Központi Statisztikai Hivatal havonta számítja és teszi közzé, és azt mutatja meg, hogyan változik összességében a termékek és szolgáltatások árszintje, vagyis ez az infláció mérőszáma. Az index nagyjából 1800, a mindennapi fogyasztást reprezentáló termék és szolgáltatás árának változását súlyozza össze. A fogyasztói árindexhez igazítják többek között a nyugdíjakat és szociális juttatásokat, figyelembe veszik a bértárgyalásoknál, valamint a kormányzati és jegybanki döntéseknél, például az inflációs célok és a kamatszintek meghatározásakor. Emellett alapja a reáljövedelem-index számításának és a vásárlóerő-változások mérésének is.

2000: átmenet és különbségek

Húsz évvel később, 2000-ben a havi bruttó átlagkereset 87 645, a nettó 55 785 forint volt. Az alapvető élelmiszerek ára az előző évtizedekhez képest érezhetően megemelkedett: egy kilogramm fehér kenyér 118 forintba, egy liter 2,8 százalékos tej 115 forintba, egy kilogramm sertéstarja pedig 719 forintba került.

Egy havi nettó átlagkereset elméletileg mintegy 473 kilogramm kenyér, 485 liter tej vagy 78 kilogramm sertéshús megvásárlására volt elegendő. Az arányok alapján az alapélelmiszerek jobban megterhelték a jövedelmeket, mint korábban: a mindennapi fogyasztás vásárlóereje összességében romlott. A változás máshol jelent meg. A fogyasztási szerkezet átalakult, a jövedelmek növekedése is egyre kevésbé volt egységes: a társadalmi különbségek jobban láthatóvá váltak a megélhetés szintjén is.

Ezt erősítik meg a makromutatók. A reáljövedelem-index 219-re emelkedett, miközben a fogyasztás indexe 233-ra nőtt. Vagyis ebben az időszakban a fogyasztás gyorsabban bővült, mint a jövedelmek, ami szűkülő félretételi lehetőségeket jelez. A megtakarítás esélye egyre inkább pozíciófüggővé vált: nem mindenki számára volt azonos mértékben elérhető.

2025: magas árak, ismert kereset

A teljes tavalyi adatok még nem ismertek, de a KSH szerint a 2025. novemberében a havi bruttó átlagkereset 756 400 forint, a nettó pedig 525 900 forint volt. Ez a korábbi évtizedekhez képest jelentős nominális növekedést jelent, az összehasonlítás szempontjából azonban nem önmagában a keresetek szintje a döntő kérdés, hanem az, hogy mindez mire volt elegendő a megélhetési költségek mellett.

Az alapvető élelmiszerek árai ebben az évben jóval magasabbak voltak, mint korábban: egy kilogramm fehér kenyér 925 forintba, egy liter 2,8 százalékos tej 440 forintba, egy kilogramm sertéstarja pedig 2 530 forintba került.

Egy havi nettó átlagkereset elméletileg nagyjából 569 kilogramm kenyér, közel 1 195 liter tej vagy mintegy 208 kilogramm sertéshús megvásárlására lett volna elegendő. Az arányok alapján az alapélelmiszerek önmagukban nem jelentettek korlátot a jövedelmekhez képest: egy havi átlagfizetés elméletileg továbbra is jelentős mennyiségű alapfogyasztást fedezett. A mindennapi megélhetés azonban egyre kevésbé az élelmiszereken, sokkal inkább a megélhetés egyéb költségein – lakhatás, energia, szolgáltatások – keresztül vált szorosabbá.

A 2024-es és 2025-ös évre vonatkozó reáljövedelmi és fogyasztási indexek egyelőre nem állnak rendelkezésre ebben a KSH adatsorában, de a 2023-as adatok azonban már világosan jelzik, hogy a nominális keresetek növekedése nem járt együtt arányosan bővülő anyagi mozgástérrel.

A vizsgált évben a reáljövedelem-index 289-en állt, miközben a fogyasztás indexe 412-re emelkedett. Vagyis a fogyasztás bővülése jóval gyorsabb volt, mint a jövedelmek vásárlóerejének alakulása. Ez egyértelműen szűkülő spórolási környezetet jelez: a háztartások nagyobb része a bevételeinek egyre nagyobb hányadát volt kénytelen az aktuális kiadásokra fordítani.

Mit ért a fizetésünk?

Ha azt nézzük, mire volt elég egy havi átlagkereset, a különbségek nem mindig ott jönnek ki, ahol elsőre várnánk. 95-ös benzinből 1980-ban nagyjából 416 litert lehetett venni. 2000-re ez 238 literre csökkent, míg 2025-ben már közel 887 liter jön ki. A mobilitás szempontjából tehát 2000 jelentette a mélypontot, a jelenlegi szint viszont nominálisan jóval nagyobb vásárlóerőt mutat, mint a korábbi évtizedekben.

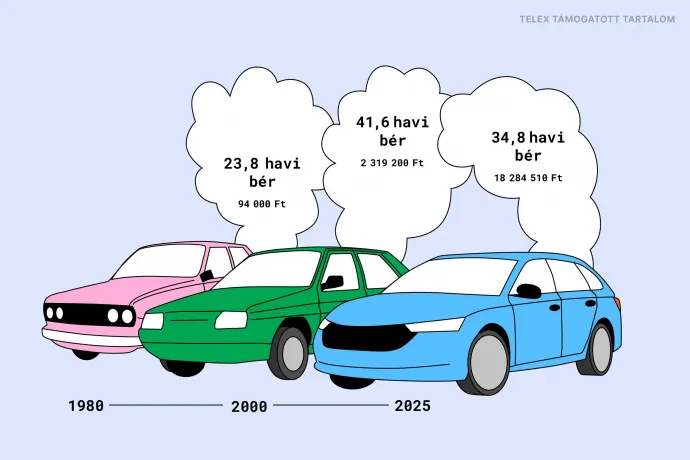

Az új autó azonban egészen más történet. 1980-ban egy átlagos személyautó ára nagyjából 24 havi nettó átlagkeresetnek felelt meg. 2000-re ez az arány több mint 41 hónapra emelkedett, 2025-ben pedig közel 35 havi nettó bérre mérséklődött. Vagyis a legkedvezőtlenebb pont 2000 körül volt: akkor egy új autó több mint három és fél évnyi átlagjövedelmet igényelt. A jelenlegi helyzet ehhez képest javulást mutat, de az autó továbbra is lényegesen nagyobb jövedelmi elköteleződést jelent, mint 1980-ban.

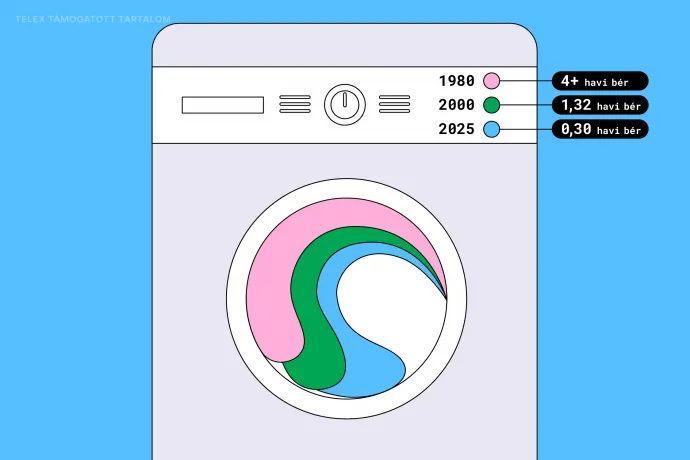

A tartós műszaki cikkeknél ennek az ellenkezője látszik. Egy televízió 1980-ban nagyjából hét havi nettó bérbe került, 2000-re már kevesebb mint egyhavi fizetésbe, 2025-ben pedig nagyjából negyedhavi kereset is elegendő rá. A mosógépnél még látványosabb az ív: 1980-ban több mint négyhavi nettó jövedelmet igényelt, 2000-ben még bő egyhavit, ma viszont egyharmad havi bér alatt megvásárolható. A technológia tömegcikké vált, az árak estek.

A tömegközlekedés érdekes köztes példa. Egy havi nettó fizetésből 1980-ban nagyjából 3 950 vonaljegyet lehetett venni. 2000-re ez az érték mintegy ezer jegyre csökkent – ekkor volt a legnagyobb a relatív teher. 2025-ben a mutató ismét javult, 1 250 jegy körül alakul, vagyis a fizetéshez mérten a közlekedés ma kevésbé szorít, mint a kétezres évek elején.

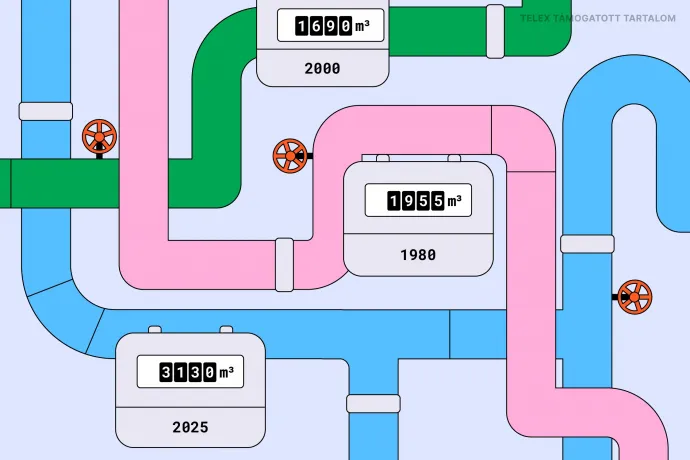

A rezsi, ezen belül az áram ára más pályán mozog. Azonos, 10 kWh energiára vetítve 1980-ban és 2000-ben egy havi nettó bérből nagyjából 400 egységnyi fogyasztás jött ki. 2025-ben viszont ez az érték már közel 1 500 egység. Ez jól mutatja, hogy az energiafogyasztás ma relatíve kisebb terhet jelent – még akkor is, ha az árak nominálisan magasnak tűnnek.

Összkép: a fizetések vásárlóereje nem egységesen romlott vagy javult. A technikai cikkek és az energia elérhetőbbé váltak, a közlekedés hullámzott, míg az autó – mint nagy beruházás – évtizedről évtizedre egyre nagyobb falat lett.

Lakbér és vagyon

A lakhatási költségek súlyát akkor látjuk igazán, ha nem önmagukban, hanem az adott évek átlagkeresetéhez viszonyítva nézzük őket. 1980-ban piaci értelemben vett lakbér-adatok nem állnak rendelkezésre. Ennek oka nem adatközlési hiány, hanem rendszerbeli különbség: a lakhatás döntően tanácsi–önkormányzati keretek között zajlott, a lakbér nem piaci árazás szerint működött, így az átlagkeresethez mérhető, szabadpiaci lakhatási költség gyakorlatilag nem létezett.

2000-ben az országos átlagárakat tekintve már éles a kép. Az önkormányzati összkomfortos lakások havi 100 forintos négyzetmétere egy 50 m²-es lakás esetében 5 000 forintos havi bérleti díjat jelentett, ami a nettó átlagkereset nagyjából 9 százalékát tette ki. A piaci lakhatás ennél jóval drágább volt: a 714 Ft/m²-es ár ugyanekkora lakásnál 35–36 ezer forintos havi költséget jelentett, ami már a nettó átlagkereset mintegy kétharmadát emésztette fel.

2025-ben a lakbér már önálló, domináns költségtétel. A vizsgált 30–40 m²-es, bútorozott, gépesített lakás országos átlag alapján számolt 121 930 forintos havi bérleti díja a 525 900 forintos nettó átlagkereset mintegy 23 százalékát vitte el – rezsi nélkül.

Mindeközben a háztartások nettó pénzügyi vagyona látványosan nőtt. Az MNB adatai szerint 1980-ban ez 342,6 milliárd forint, 2000-ben 8 959 milliárd forint, 2025-ben pedig már 92 365,9 milliárd forint volt. A pénzügyi vagyon tehát nominálisan megsokszorozódott, gyorsabban, mint ahogy a mindennapi megélhetés költségei alakultak.

Mi az a pénzügyi vagyon?

A nettó pénzügyi vagyon a háztartások pénzügyi eszközeinek és pénzügyi kötelezettségeinek különbsége. Ha pénzügyi eszközökből, mint a készpénz, bankszámla-állampapírok, részvények, befektetési jegyek vagy egyéb megtakarítások kivonjuk a pénzügyi tartozásokat, akkor megkapjuk a nettó pénzügyi vagyont. Móricz Dániel szerint gyakorlatilag ez a háztartások azon vagyona, amit tisztán árukra vagy szolgáltatásokra tudnak vagy tudnának költeni.

Hogyan lehet a legjobban megtakarítani?

A HOLD Alapkezelő befektetési igazgatója szerint Magyarországon a mai napig alacsony szinten áll a pénzügyi tudatosság, a lakosság megtakarítási hajlandósága vagy képessége csekély. „A legtöbben nem tudnak vagy nem akarnak takarékoskodni, legfeljebb bankszámlán tartják a pénzt, ami gyakorlatilag a párnaciha modern megfelelője: a spórolás nem fial, leginkább csak veszít az értékéből. Ha a befektetéseket nézzük, akkor szinte hagyományosan az ingatlanbefektetés a legkedveltebb forma, ez látszódik a saját lakást tulajdonlók magas arányán is.” 2008-ban és 2025-ben történelmi léptékkel is túlárazott vált az ingatlanpiac. „A 2008-at követő években a biztonságot nyújtó megtakarítási formák váltak népszerűvé, mint a készpénz vagy kötvényalapok. A tőkepiaci befektetések, tehát a részvények vagy a befektetési jegyek piaca a mai napig kevésbé ismert és keresett, pedig a gyakorlati tapasztalatok szerint hosszú távon ez a legkifizetődőbb terület.” – mondta Móricz Dániel.

A szakértő szerint gyakorlatilag bármikor el lehet kezdeni a befektetést és megtakarítást, nincs kései időpont. „Sokan azt gondolják, hogy jelentős bevételből lehet csak befektetni, hogy csak komoly összegből lehet még komolyabbat csinálni. Pedig havi 10 ezer forintot már megéri félretenni valamilyen megtakarítási-befektetési formába, hiszen a kamatos kamat nekünk dolgozik, a rendszeres kis összegek is pár év, évtized alatt szemmel látható vagyonná tudnak duzzadni. A hangsúly ezen a sokszor hangoztatott rendszerességen van: folyamatos megtakarítással és tudatossággal átlagos fizetésből is meg lehet alapozni a biztonságot adó pénzügyi hátteret.”

Gyakran felmerülő kérdés, hogy mit rontanak el leggyakrabban azok, akik már félre tudnának tenni? A HOLD befektetési igazgatója szerint a leggyakoribb hiba, ha az ember nem csinál semmit. A befektetési szektor tapasztalata, hogy a legtöbben egyszerűen elköltik a rendelkezésükre álló összegeket, még akkor sem tesznek félre, ha amúgy tudnának.

A másik nagyon gyakori gond, ha mindent egy lapra tesznek fel: egy befektetési formát választanak, pedig a legbiztonságosabb a diverzifikáció: „Több területet érdemes jelen lenni, például állampapírt, befektetési jegyet és részvényt is venni. Sokszor találkozunk azzal is, ha valaki a csodára vár: egyetlen gyors lépéssel akar óriási vagyont keresni. Ez valóban összejött pár kivételes helyzetben a múltban, de a pénzpiacokon nincs csodaszer – a legtöbben tudatosan és hosszabb időtávon tudják megalapozni a biztonságot adó vagyont. Azzal is gyakran találkozunk, hogy az ember megijed, hogy a befektetéshez mélyen kell érteni a pénzügyi világot. Valóban van olyan, amihez érteni kell, de léteznek olyan, biztonságot nyújtó vagyonkezelési lehetőségek is, amik nem igénylik a közgazdasági világ mély ismeretét, elég, ha tájékozódunk az egyes szolgáltatók nyújtotta lehetőségekről.”

A cikk megjelenését a Hold Alapkezelő támogatta.