Egyre jobban vonzódunk a digitális pénzhasználathoz, de még tartunk tőle kicsit

A Mastercard trendeket vizsgáló, Digitális Fizetési Index című tanulmányából kiderül, hogy rövid idő alatt hatalmas fejlődés történt ezen a területen Magyarországon. Ezzel együtt még mindig stabilan tartja magát a készpénz, és az emberek lassan kezdik el használni az új fizetési megoldásokat, szóval messze még az út vége.

A Mastercard 2021-ben mutatta be első átfogó tanulmányát, amelyben a digitális fizetési megoldások hazai helyzetét vizsgálták, kitérve az infrastruktúrára, az ilyen megoldások népszerűségére, ismertségére, valamint az ezekkel kapcsolatos használati trendekre egyaránt. A cél az volt, hogy a piaci szereplők, azaz a kereskedők, pénzintézetek és állami szervek számára olyan, összefüggésekre is rávilágító komplex információcsomagot szállítsanak az egyes pillérek fejlettségi szintjéről, ami rámutat arra is, hogy hol nagy a lemaradás, és mit lehetne tenni a mindenki érdekét szolgáló fejlődés érdekében.

Ez már akkor önmagában egy remek, és igen hasznos dolog volt, de csak ezzel szerencsére nem érte be a fizetéstechnológiai cég, és hagyományt teremtve tavaly, illetve idén, ősz végén is előállt az aktualizált tanulmánnyal. Ennek köszönhetően pedig már bizonyos trendek is világosan kirajzolódni látszódnak, amelyek tovább árnyalják az összképet.

Digitális Fizetési Index 2022

A Digitális Fizetési Index 2022 az elődeihez hasonlóan alapvetően három nagy pillérre fókuszál: az Infrastruktúrára, a Tudásra és a Használatra. Az elemzéseket követően mindhárom szektor pontszámot kapott egy egytől százig terjedő skálán, és e részeredmények átlaga adta ki a tavalyi évre vonatkozó DFI összpontszámot.

Hogy a legfontosabbal kezdjük: sikerült előrelépni, hiszen a Digitális Fizetési Index 61 pontot ért el a százból, amely 3 pontos, mintegy fél százalékos növekedést jelent az előző esztendőhöz képest, az index 2020-as bevezetése óta pedig 10 pontosat.

Ez már önmagában jelzi, hogy a haladás kétségbevonhatatlan, de még igen messze az út vége, és bőven van hova fejlődni. De jöjjenek a részletek!

Infrastruktúra – erős alapok

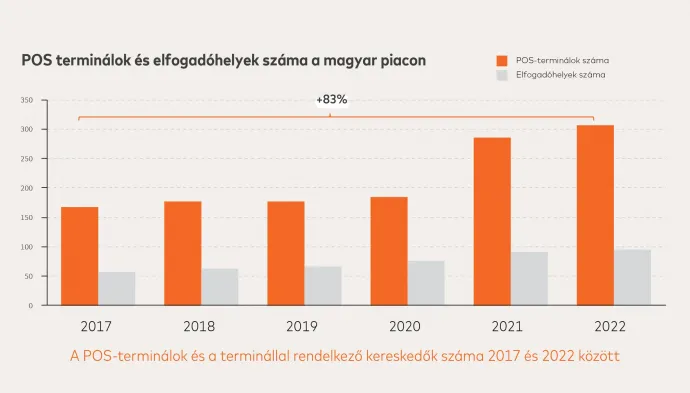

A meglévő infrastruktúra fejlettsége és alkalmassága a készpénzmentes fizetések támogatására 76 pontot kapott, ami 3 pontos javulást jelent 2021-hez képest. Ez a magas érték feketén-fehéren jelzi, hogy hazánkban az emberek már nincsenek rászorulva arra, hogy mindenképpen készpénzt használjanak. A digitális fizetési megoldások technológiai háttere biztosított, azaz, ha egy kereskedő szeretne, akkor egyszerűen és gyorsan hozzájuthat terminálhoz, amit akár ma már egy okostelefonnal is kiválthat. És ha már itt tartunk, akkor érdemes megemlíteni azt is, hogy a magyar piac összes szereplője támogatja a mobiltárca-megoldásokat, akár saját, akár független szolgáltatókon – mint például az ApplePay-en vagy GooglePay-en keresztül.

A technológiai innováció ezen a területen folyamatos, tehát folyamatosan jelennek meg az újabb és újabb megoldások a piacon. Az elfogadási módok fejlődésével pedig a piaci szereplők, tehát a különféle szolgáltatásokat nyújtó cégek, vállalkozók vagy éppen a kereskedők minden korábbinál jobban tudnak alkalmazkodni a fogyasztók dinamikusan változó igényeihez, ami hatékonyabbá, valamint kényelmesebbé teheti az értékesítést.

A vevők ugyanis érthető okokból sokkal szívesebben vásárolnak olyan helyen vagy felületen, ahol ők választhatják ki, hogy hogyan, milyen formában szeretnének fizetni. Ez a fajta rugalmasság, illetve ennek esetleges hiánya pedig akár vásárlási döntést is befolyásoló tényezővé válhat. Tehát, amennyiben valaki odafigyel arra, hogy e téren sokoldalú legyen, az konkrétan a bevételei nagyságán is meglátszódhat.

Tudás – sokan homokba dugják a fejüket

Viszont az is tény, hogy a magyarországi felnőttek digitális fizetési lehetőségekkel kapcsolatos ismeretein még bizony volna mit csiszolni. Az index Tudás alappillére ugyan egy év alatt 4 pontot növekedett, viszont 2022-ben még így is csak 55 ponton áll.

Ami igazán szomorú, hogy a Mastercard elemzése szerint itthon az új fizetési megoldások használatára való hajlandóság még mindig alacsony, így ez jelenti a tudásszint növekedésének legnagyobb akadályát. A tájékozottság (46) és szándék (49) komponensek keveset változtak, és hasonló pontszámot értek el 2022-ben, mint 2021-ben. 2020 óta már többet tudnak a magyar lakosok az egyes fizetési alternatívákról, azonban mindez sok esetben nem jelenti azt, hogy érdeklődnének is irántuk.

Még mindig tartja magát a készpénz, mint a legnépszerűbb, és sokak által legbiztonságosabbnak, illetve legkényelmesebbnek tartott fizetési forma. Ebben szerepet játszhat az is, hogy a felmérésben részt vevő válaszadók mintegy 66 százaléka egyszerűen nem kíváncsi arra, hogy az új digitális fizetési módszerek miért jók, miért válhatnának be, és miben lehetnek hasznosak. Gyakorlatilag a a megszokott fizetési módhoz ragaszkodva maradnak a már jól bevált, ismert eljárásoknál, még akkor is, ha azok adott esetben lassabbak, kényelmetlenebbek vagy költségesebbek lehetnek.

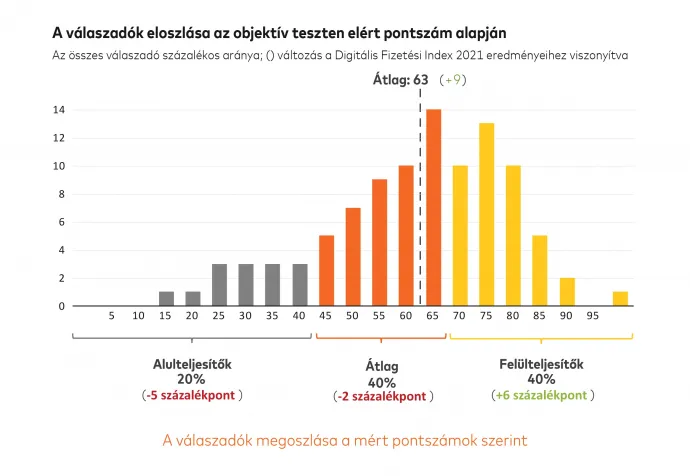

Az elmúlt évhez képest legnagyobb változást mutató komponens a helyi fogyasztók objektív tudása, ami 63 pontot ért el, 9 ponttal többet, mint 2021-ben. A várakozásoknak megfelelően a vonatkozó kérdéscsokor esetében a magasabb iskolázottságú és jobb gazdasági körülmények között élő felnőttek jobban teljesítettek, míg az alacsonyabb végzettségûek viszonylag kevés tudással rendelkeznek a digitális fizetési módokkal kapcsolatban.

Használat – a bejáratott megoldásokhoz ragaszkodunk

Nagyon úgy fest, hogy pontosan az említett tudásbéli hiányosságok, illetve az újdonságokkal kapcsolatos viszonylagos érdektelenség az oka annak, hogy a harmadik, Használat pillér csupán 52 pontot szerzett a lehetséges 100-ból az indexben. Ez ugyan három pontos javulást jelent az előző évhez képest, azonban tény, hogy e téren még rengeteg teendője van a piaci szereplőknek.

Nem is magával a készpénzmentes fizetéssel van a gond, hiszen az igen jó teljesítményt nyújtva 76 pontot gurított. Ez pedig azt jelzi, hogy az emberek szívesen élnek a digitális fizetési lehetőségekkel, de csak akkor, ha már megszokták azokat, és már bejáratottá váltak az életükben. A fizetési módok elterjedtsége 29 ponttal viszonylag alacsony szinten maradt, és a 2021-es adatokhoz képest nem változott jelentősen. Ez pedig azt mutatja, hogy a gyakorlatban is bebizonyosodott: a magyarok egyszerűen nem eléggé nyitottak az új, friss megoldások iránt.

A Mastercard kutatásából kiviláglik, hogy az olyan innovatív fizetési megoldások, mint a részletfizetés, a QR-kódos fizetés és a fizetési kérelmek nem terjedtek el széles körben, így ezeken a területeken is fejlődésre van szükség. A mobiltárcák és a viselhető okoseszközök használata a fizetés során 2022-ben nagy mértékben emelkedett, ami azt mutatja, hogy vannak olyan innovatív megoldások, amelyek egyszerűségük, könnyű kezelhetőségük révén gyorsan népszerűvé válhatnak.

Nem megy egyik napról a másikra

A Digitális Fizetési Index pillérei által felrajzolt trendekből látszik, hogy a digitális transzformáció nem zavarható le egyik napról a másikra. Az rengeteget számít, hogy például az állam jogszabályokkal kötelezi-e a kereskedőket a digitális fizetési megoldások elfogadására, illetve az is, hogy a bérek egyre nagyobb része érkezik bankszámlára. Ám ez önmagában nem elég az üdvösséghez. Még több energiát kell fektetni az edukációra és a kommunikációra.

Azt több pozitív példa is világosan jelzi, hogy a magyarok nem ragaszkodnak vallásosan a készpénzhez, gond nélkül átszoknak digitális fizetési megoldásokra, csak hát sokszor nem érzik a késztetést arra, hogy meg is ismerjék ezeket. Amennyiben viszont sikerül „átnyomni” egy-egy eljárást, az hamar gyökeret verhet, és népszerűvé válhat nálunk is.

A cikk megjelenését a Mastercard támogatta