Aki használja, megszereti az új fizetési megoldásokat

Az elmúlt néhány évben több olyan technológia megjelent Magyarországon is, ami lehetővé teszi a gyors, kényelmes digitális vásárlást a készpénz és akár bankkártya használata nélkül. Ilyen például a QR-kódos vagy mobiltárcás online fizetés, amikor a nálunk lévő telefonnal vagy okos viselhető eszközzel egyenlíthetjük ki a számlát, de említhetnénk a másodlagos számlaazonosítókon alapuló azonnali átutalásokat is. Mégis sokan hisznek a készpénzben.

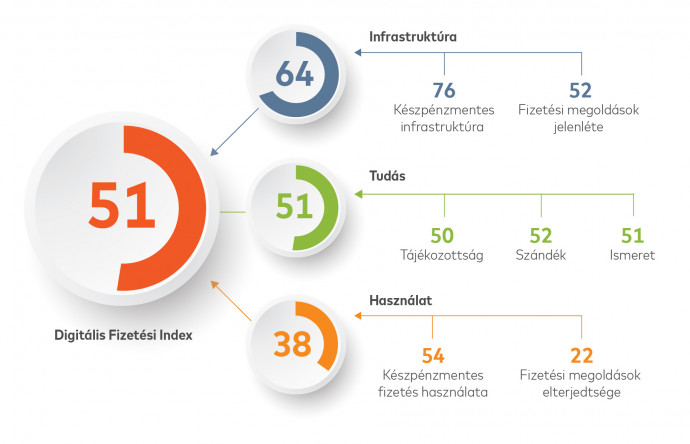

E módszerek számos előnyt kínálnak, egy nagy „baj” van velük, hogy a magyarok többsége még nem ismeri ezeket igazán, emiatt nincsenek tisztában a pozitív tulajdonságokkal, és sokszor nem is nagyon bíznak bennük. Legalábbis ez derült ki a Mastercard által elkészített Digitális Fizetési Index felmérésből, ami többek között részletesen foglalkozik a hazai fogyasztók digitális fizetéshez fűződő kapcsolatának vizsgálatával, illetve azzal, hogy mennyire vannak tisztában a jelenleg elérhető fizetési módokkal.

Messze még az út vége

A kutatás erre, tehát a Tudással foglalkozó részindexre, a beérkezett adatok alapján 51 pontot mutatott a lehetséges 100-ból, ami azt mutatja, hogy van még hova előre lépni. Ha beleássuk magunkat az anyagba, kiderül, hogy az alapvető ismereteknek az emberek komoly hányada birtokában van (több, mint 80 százalék a legtöbb fizetési mód esetében), tehát már hallott az említett módszerekről. A részletekkel azonban már rengetegen nincsenek tisztában, azaz nem tudják, hogy hogyan is működnek ezek az technológiák, pontosan milyen előnyöket is kínálnak.

Ez abból derült ki, hogy az ügyfelek a brandekkel és a fizetési szolgáltatók különféle megoldásaival kapcsolatos kérdésekre kevésbé magabiztosan válaszoltak. A márkák közül a mobiltárca-szolgáltatók jutottak a legközelebb az emberekhez, de az egyéb fintech-szolgáltatókról csak a megkérdezettek kevesebb, mint a fele hallott.

Amiről többet tudunk, abban jobban bízunk

Az kifejezetten érdekes, hogy a részindex mutatók közül a biztonsági intézkedésekkel, illetve a különféle hitelesítési módokkal kapcsolatos általános tájékozottság érte el a legjobb eredményt. A megkérdezettek 70 százaléka állította, hogy ismeri a leggyakoribb módszereket, így például a tranzakcióról szóló SMS-értesítést vagy a vásárlási limit beállításának lehetőségét. Viszont az is tény, hogy a jelek szerint az emberek jóval szerényebb mértékű tudással rendelkeznek a fejlettebb, ám kevésbé gyakori biztonsági funkciókról. Ilyen például a felelősségkizárás és visszaterhelés, a kártyazárolás, a biometrikus hitelesítés vagy a külföldi használat korlátozásának lehetősége.

A megkérdezettek csupán 42 százaléka jelezte, hogy ismeri ezeket. Ez pedig egyrészt baj, másrészt pedig azt mutatja, hogy a pénzintézeteknek sürgős tennivalóik vannak e téren. Muszáj még több erőfeszítést tenniük annak érdekében, hogy jobban megismertessék ügyfeleikkel, azaz velünk, felhasználókkal ezeket az eljárásokat. Többek között ez az oka ugyanis annak, hogy sokan nem bíznak a mai napig a digitális fizetési módokban, ezért vélik úgy, hogy használatukkor magas a pénzlopás kockázata, ezért veszélyben lehetnek.

A válaszadók többsége szerint a legbiztonságosabb a készpénz, a második helyen pedig a bankkártya áll. A mobiltárcával történő fizetéssel kapcsolatban pedig sokkal negatívabbak a vélemények, ami egyébként arra is utal, hogy maga a fizikai jelenlét egyelőre még kiemelt szerepet játszik a biztonság megítélésében. Azaz sokan akkor hiszik el valamiről, hogy nem lophatják el, ha ott van a kezükben.

Minél többet használják, annál jobban szeretik

A Digitális Fizetési Indexből feketén-fehéren kiviláglik, hogy minél inkább elterjedt egy fizetési módszer, annál jobb a megítélése. A változáshoz tehát a már említett felvilágosítás mellett leginkább időre van szükség. Minél hosszabb ideje vannak jelen a piacon a különféle fizetési alternatívák, annál több lehetőségük van a fogyasztóknak, hogy felfigyeljenek rájuk, kipróbálják és megszeressék őket, hogy aztán már készségszinten használják.

Az is probléma jelenleg, hogy hazánkban a jelek szerint az innováció iránti nyitottság sem általános. Ez abból is látszik, hogy lehetne nagyobb az új fizetési módok kipróbálására való hajlandóság. A válaszolók 39 százaléka állította, hogy érdeklik az ezzel kapcsolatos infók, és negyedük veszi a fáradságot, hogy magától is utánajárjon a témának. A kép persze majd akkor lesz teljes, ha látjuk a következő felmérés eredményeit, azt, hogy hogyan változik ez a trend.

Azért érdekes leginkább ez az adat, mert a fizetési módokkal kapcsolatos tudás szorosan összefügg a használatukkal. Azaz minél jobban ismernek az emberek egy adott megoldást, értelemszerűen annál magabiztosabban és gyakrabban használják. Amennyiben azonban meg sem akarják ismerni azokat, akkor ez értelemszerűen elég nehezen fog menni.

A kutatásból kiderült, hogy a pénzügyi ismeretek terén jobban állnak a fiatalabbak, magasabb végzettségűek és keresetűek – akik 350 000 nettó felett visznek haza. A nyugdíjasok, az alapszintű vagy szakiskolai végzettséggel bírók, és a legfeljebb 150 000 forintos átlagjövedelműek pedig jellemzően kevesebb érdeklődést mutatnak, és ebből fakadóan a tudásuk is jellemzően kisebb ebben a témakörben.

A cikk megjelenését a Mastercard támogatta