Az új zöldhitel-kalkulátor két támogatott lakáshitellel számol egyszerre

Október elején robbant be a lakáshitelpiacra a jegybank Zöld Otthon Programján belül felvehető zöld hitel, amit kizárólag újépítésű, energiatakarékos ingatlanok megvásárlására vagy felépítésére lehet fordítani. Az ügyleti kamat maximum 2,5 százalék lehet, emellé pedig kamatmentes otthonteremtési kölcsönt, vagy más néven zöld csokhitelt is lehet igényelni, ha a zöld célok mellett legalább két gyermeket vállal az igénylő. A Zöld Otthon Programon belül kombinálható lakáshitelekhez a Bank360.hu egy új kalkulátort is készített – ennek a segítségével bemutatjuk az új kölcsön legfontosabb jellemzőit.

Összesen 70 millió forint forráshoz juthatnak azok, akik részt vesznek a Magyar Nemzeti Bank Zöld Otthon Programjában – ebből legfeljebb 10, illetve 15 millió forintot tehet ki a kamatmentes, otthonteremtési kölcsön, vagy ismertebb nevén a 0 százalékos csokhitel. Ha az igénylők kombinálják a két államilag támogatott lakáshitelt, akkor a csok vissza nem térítendő támogatást is igénybe vehetik, ami további 2,6 millió forinttal, vagy 10 millió forinttal segíti a lakáshoz jutást – a kisebb összeg két gyermek, a nagyobb pedig három gyermek után vehető fel. A Bank360.hu az új zöldhitel-kalkulátorral azt a helyzetet szerette volna átláthatóbbá tenni, amikor a két típusú kölcsönt kombinálják az igénylők.

A két kölcsön együttes igénylésére vonatkozó kalkulációt korábban csak külön-külön lehetett elvégezni, ami nemcsak időigényesebb, hanem bonyolultabb is volt. Az új kalkulátornak köszönhetően azonban elég egyszer megadni az adatokat, ami után külön-külön és egy összegben is láthatják a látogatók, hogy melyik banknál milyen feltételekre számíthatnak, ha kombinálják a zöld hitelt és a hozzá kapcsolható 0 százalékos csokhitelt.

Hogy működik a zöldhitel-kalkulátor?

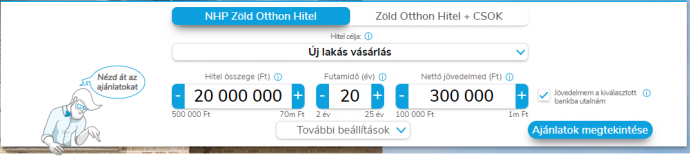

Az új zöldhitel-kalkulátor a Zöld Otthon Programon belül elérhető két lakáskölcsön, a zöld hitel és a kamatmentes otthonteremtési kölcsön (zöld csok) kombinálhatóságát veszi figyelembe, amire korábban nem volt lehetőség. Emellett az elérhető hitelajánlatok bankspecifikusan jelennek meg a felületen, ami az összehasonlítást teszi gyorsabbá és egyszerűbbé.

A kalkuláció első lépéseként eldönthetik a látogatók, hogy csak a zöld hitelt szeretnék igénybe venni, vagy a 0 százalékos otthonteremtési kölcsönt is – a kalkuláció pedig ez alapján folytatódik. Ha önmagában a zöld hitelt szeretné valaki igénybe venni, a kedvezményes kölcsönt kínáló bankok ajánlatai jelennek meg, kiegészítve az adott bankra jellemző igénylési feltételekkel.

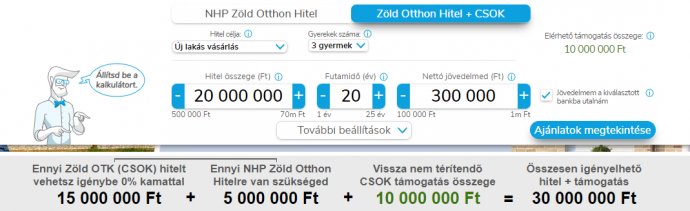

A 0 százalékos csokhitellel is számol a kalkulátor

Ha viszont a zöld hitel mellé a kamatmentes otthonteremtési kölcsönt (zöld csokhitelt) is igénybe veszi a család, akkor a Zöld Otthon Hitel + CSOK gombra kattintva a hitelcél és a gyermekek számának kiválasztása után az alábbi információkat fogja látni a megadott hitelösszeg alapján:

- mennyi 0 százalékos otthonteremtési kölcsönt vehet fel,

- mennyi zöld hitelt tud még ezen felül felvenni, hogy a hitelösszeg teljes legyen,

- mennyi vissza nem térítendő csok támogatásra számíthat.

A kalkuláció összesítése alatt a banki ajánlatok jelennek meg, kiemelve azt is, hogy a két lakáskölcsön kombinálása esetén mennyi lenne a havi törlesztőrészlet, illetve, hogy mennyi a lakáshitelek összköltsége a futamidő végéig.

A kalkulátor a lakáshitelek kombinálásánál a lehető legkedvezőbb forgatókönyvvel számol, ami azt jelenti, hogy a kamatmentes otthonteremtési kölcsönből az elérhető legmagasabb összeget veszi figyelembe, és a megadott hitelösszegnek megfelelően kiegészíti a 2,5 százalékos ügyleti kamattal felvehető zöld hitellel. A kamatmentes zöld csokkölcsön összege két gyermek után 10 millió forint, három gyermek után pedig 15 millió forint lehet maximum.

Kombinált formában a Zöld Otthon Program is családtámogatási elemmé válik

Az állam az elmúlt években folyamatosan bővítette a lakástámogatási eszköztárat, mára új és használt lakás vásárlására, építkezésre, felújításra, korszerűsítésre is elérhető támogatás, de az egyébként szabad felhasználású babaváró hitelt is sok fiatal házaspár fordítja valamilyen lakáscélra.

A Zöld Otthon Program, bár eredetileg a jegybankhoz kapcsolódik, és nem a gyermekvállalást, hanem a korszerű, energiatakarékos lakások építését célozza meg, a gyermekvállalással kiaknázható plusz támogatás miatt szintén a családtámogatási elemekhez csatlakozott.

A piaci hitelekhez képest jelentősen olcsóbb a zöld hitel

A jegybank kamatemelési ciklusa miatt közvetve a lakáshitelek kamatai emelkedni kezdtek, így az év első felére még jellemző 3 százalék körüli ügyleti kamattal felvehető hiteleknek búcsút inthetünk. Ha összehasonlítjuk a Bank360 oldalán elérhető lakáshitel kalkulátorral az aktuálisan elérhető piaci ajánlatokat, azt láthatjuk, hogy jelenleg 25 millió forint fogyasztóbarát lakáshitelt 20 éves futamidőre és ötéves kamatperiódussal legalább 4 százalék körüli thm-mel lehet csak felvenni – a havi törlesztőrészlet 150 ezer forint körül alakul ebben az esetben, a teljes visszafizetendő összeg pedig meghaladja a 36 millió forintot.

A zöld hitel és a kamatmentes otthonteremtési kölcsönegyüttes igénylése ugyanekkora hitelösszegnél mindössze 115 ezer forint körüli havi törlesztőrészlettel jár, a teljes visszafizetendő összeg pedig 27-28 millió forint között alakul. Ezért a kedvező ajánlatért azonban vállalni kell az energiahatékonyságra és a gyermekvállalásra vonatkozó feltételeket is.

A cikk megjelenését a Bank360 támogatta.