Mennyi a havi törlesztője egy 5 millió forintos személyi kölcsönnek?

Szabad felhasználású személyi kölcsön formájában jellemzően kisebb hitelösszeget vesznek fel az igénylők, a Bank360.hu elemzői tapasztalatok alapján azonban az elmúlt egy évben emelkedett az átlagosan keresett hitelösszeg az érdeklődők körében – több hónapban a 3 millió forintot is megközelítette. A kötetlenebb hiteltípus elsősorban azoknak nyújthat alternatívát, akiknek 10 millió forint alatti hitelösszegre lenne szüksége, de nincs lehetőségük vagy nem szeretnének jelzáloghitelt felvenni. Megnéztük, mekkora a havi törlesztőrészlete egy 5 millió forintos személyi kölcsönnek, illetve, hogy ekkora hitelösszeghez milyen jövedelmi feltételeknek kell megfelelni.

Számos élethelyzetben merülhet fel a személyi kölcsön igénylés lehetősége: segítséget nyújthat például autóvásárlásnál, de akár egy nagyobb volumenű lakásfelújítás esetén is, hogy csak a nagyobbakat említsük. Ennek a hiteltípusnak a legfőbb előnye kötetlenség: lényegében bármilyen célra felhasználható, nincs szükség ingatlanfedezetre, az igénylés pedig rövid időt vesz vesz igénybe – személyes ügyintézésnél két-három munkanappal érdemes számolni, online hiteligénylésnél pedig még ennél is gyorsabban, mindössze egy-két munkanap alatt eljuthatunk a folyósításig, anélkül, hogy bemennénk a bankfiókba.

Mekkora személyi kölcsönt lehet felvenni?

A maximálisan igényelhető személyi hitel összegét több tényező is befolyásolhatja. Összegyűjtöttük a fontosabbakat:

- Bankonként eltér a maximálisan felvehető hitelösszeg: a hitelintézetek általában 7 és 10 millió forint között húzzák meg a határt, de ez függhet az igazolt jövedelemtől is – ennek érdemes utánanézni, mielőtt kiválasztjuk a bankot.

- Igazolt nettó jövedelem összege: az úgynevezett jövedelemarányos törlesztőrészlet mutató (jtm) szerint a havi törlesztőrészlet nem haladhatja meg az igazolt nettó jövedelem 50 százalékát, ha fix kamatozású személyi hitelt veszünk fel. Ha havonta félmillió forintnál magasabb jövedelmet tudunk igazolni, akkor a fizetésünk 60 százalékát fordíthatjuk törlesztésre.

- A választott futamidő: az is fontos szempont lehet az igénylésnél, hogy meddig szeretnénk törleszteni. A hitelösszeghez hasonlóan ezen a téren is lehetnek különbségek a bankok között, de általában hét-nyolc éves maximum futamidőt határoznak meg. A törlesztés időtartama a törlesztőrészlet mértékére is hatással van, így befolyásolja a maximálisan felvehető kölcsön összegét.

Mekkora jövedelemre van szükség egy 5 millió forintos személyi kölcsönhöz?

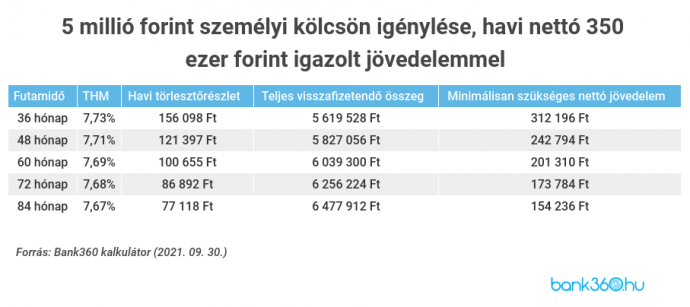

Az egyszerűség kedvéért táblázatba foglaltuk, hogy 5 millió forint igénylése esetén különböző futamidők mellett mekkora nettó jövedelemre lenne szükség az igényléshez.

Ötmillió forintos hitelösszeggel és havi nettó 350 ezer forintos jövedelemmel számolva a Bank360.hu kalkulátora szerint már 8 százalékos teljes hiteldíjmutató (thm) alatt vehetünk fel kölcsönt. A fenti táblázatban látható, hogy a futamidő megnyújtásával jelentősen csökkenthető az elvárt minimum összeg, ami az igényléshez szükséges a jtm szabályok alapján, ez azonban plusz költséget von maga után, hiszen a felvett hitelösszeg után hosszabb ideig kell kamatot fizetni – a teljes visszafizetendő összeg közel 860 ezer forinttal lehet több, ha 36 hónap helyett 84 hónapra vállaljuk a törlesztést.

Ezzel párhuzamosan viszont a havi törlesztőrészlet összege csökkenthető, ha hosszabb futamidőt választunk. Hároméves futamidő esetén a havi törlesztőrészlet a 150 ezer forintot is meghaladhatja, hét éves futamidőnél viszont ennek mindössze a felét kell kigazdálkodni egy hónapban.

Érdemes személyre szabottan kalkulálni

Mielőtt beadnánk a hiteligénylést, érdemes mérlegelni, hogy a fentiek közül melyik megoldás szimpatikusabb: rövidebb ideig törleszteni a kölcsönt, magasabb törlesztőrészlet mellett, vagy hosszabb ideig fizetni kisebb részletekben. Bármelyiket is választjuk, érdemes elvégezni több kalkulációt is, mielőtt meghoznánk a végső döntést.

A cikk a Bank360.hu támogatásával készült.