Elsőre talán furcsának tűnhet, de sokan személyi kölcsönből vásárolnak ingatlant, de a lakásfelújítás és az autóvásárlás is favorit hitelcélnak számít. Kérdés ugyanakkor, hogy miért lényeges egyáltalán a hitelcél egy személyi kölcsön esetében, hiszen ez egy fedezet nélküli, szabadfelhasználású konstrukció. Ennek jártak utána a Bankmonitor szakértői.

Kezdjük azzal, hogy mi is tulajdonképpen a személyi kölcsön, és melyek a legfontosabb jellemzői? A személyi hitel egy úgynevezett fedezet nélküli kölcsön, így ellentétben a jelzáloghitelekkel – közkeletű néven lakáshitelekkel – nincs szükség arra, hogy ingatlanfedezetet vonjon be a szerződésbe az igénylő. Éppen ezért itt az induló költségek is alacsonyabbak, hiszen nem kell tulajdoni lap, földhivatali bejegyzés, értékbecslés, közjegyzői díj és persze ügyvédet sem kell bevonni a procedúrába. Ezek pedig együttesen egy 10 millió forintos lakáshitelnél akár 150-180 ezer forint egyszeri kiadást is jelenthetnek.

A másik nem elhanyagolható szempont az, hogy míg a lakáshitelek átlagos átfutási ideje – az igénylés benyújtása és a folyósítás között eltelt idő – átlagosan 1-1,5 hónap, addig egy személyi hitel akár 5-6 munkanap alatt is megérkezhet, ha minden szükséges dokumentumot megkapott a bank. Olyan helyzet is van azonban, amikor más oknál fogva nem járható út a lakáshitel, például azért, mert az igénylő tulajdonában lévő ingatlannak más tulajdonosai is vannak, akik nem járulnának hozzá a kölcsön felvételéhez.

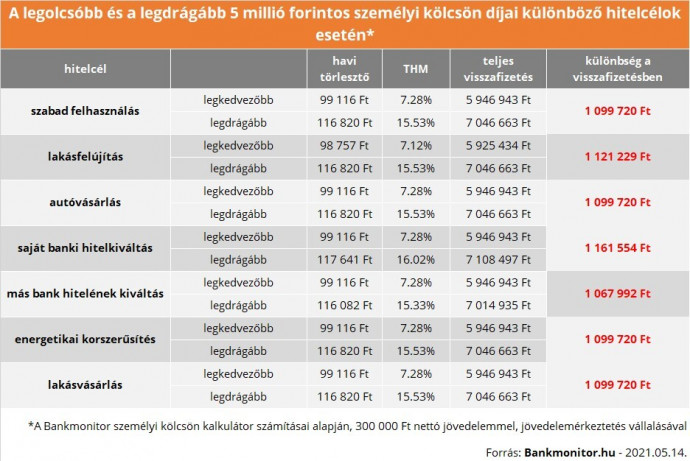

A legfontosabb előny azonban sokak számára az, hogy a személyi kölcsönök szabad felhasználásúak, így a bank által folyósított pénz gyakorlatilag bármire elkölthető. Igen ám, de a bankok mégis szeretik tudni, hogy az adós mire kéri a pénzt, így igényléskor rendszerint tájékozódnak a pénz sorsát illetően, a kapott válasz pedig sok esetben döntően befolyásolja a hitelbírálat kimenetelét.

A Bankmonitor szakértőinek tapasztalata szerint a lakásfelújítást és az ingatlanvásárlást finanszírozzák legszívesebben a pénzintézetek. Az autóvásárlás is népszerű ok a személyi hitelek igénylésekor, van bank, amelyik ebben az esetben bekéri a kiválasztott autó pontos típusát, felszereltségét és árát is, hogy ellenőrizhessék, a hitelösszeg és az autó vételára összehangban van egymással. Azt, hogy az adós a pénzt valóban arra fordította-e, mint amit igényléskor mondott, azonban utólag már nem szokták ellenőrizni.

Érdekes a helyzet akkor, ha valaki meglévő hitelét vagy hiteleit váltaná ki személyi kölcsönnel. Először is tudni kell, hogy saját hiteleiket a bankok nem szívesen váltják ki, de más pénzintézetek hiteleinél is számos elvárásuk lehet. Gyakran meghatároznak például egy minimális hitelmúltat, így például van bank, amelyik csak olyan kölcsönt vált ki, amelyet már legalább 1 éve törlesztenek.

Fontos, hogy a moratórium nem számít bele a hitelmúltba! Tovább bonyolítja a helyzetet, hogy egyes hitelintézetek a heti törlesztésű kölcsönöket nem váltják ki, de az sem ritka, hogy meghatároznak egy plafont, hogy összesen mennyi kölcsönt lehet az új személyi hitelre lecserélni. Ez utóbbi akkor lehet probléma, ha az igénylőnek sok hitele van, akár nagyon különböző feltételekkel, és ezeket szeretné összevonni.

Természetesen dönthet úgy az igénylő, hogy nem ad meg hitelcélt, például azért, mert a dedikált célú és a szabad felhasználású személyi hitelek kamatai között gyakorlatilag nincs különbség. Ám mivel a bankok mégis csak szeretik tudni, hogy az adós mire költi a pénzüket, a hitelcél megadása jelentősen javíthatja a sikeres bírálat esélyét.

A Bankmonitor személyi kölcsön kalkulátorával pillanatok alatt ellenőrizheted, hogy a magyar bankok milyen feltételekkel kínálják hiteleiket az általad megadott paraméterekkel (hitelösszeg, futamidő, jövedelem, hitelcél). Ha pedig támogatást szeretnél a hiteligényléshez, a Bankmonitor szakértői egészen a folyósításig a segítségedre lesznek. Ráadásul a közreműködésük számodra ingyenes.

A cikk megjelenését a Bankmonitor támogatta.