Amikor a lakáspiac jövőjét próbáljuk meg kitalálni, akkor a hitelpiac várható alakulását is szem előtt kell tartanunk, hiszen minden második vásárlás hitellel történik. Márpedig a gazdasági és az ingatlanpiaci környezet jövőbeni kilátásai alapján most jobb helyzetben lehet egy lakásvásárló, mint egy év múlva lesz. A Bankmonitor szakértői szerint könnyen elképzelhető, hogy a dráguló lakások és a hitelkamatok emelkedése miatt egy jelenleg 50 millió forint értékű budapesti lakás megvásárlására egy év múlva 6 millió forinttal több pénzt kell összességében fordítani.

Mikor vágjunk bele a lakásvásárlásba? Számos költözést tervező magyar számára ez most a legfontosabb kérdés. Egyszerű, egyértelmű válasz viszont nincs a kérdésre, hiszen a lakáspiac helyzetét számos tényező befolyásolja. A Bankmonitor szakértő szerint azonban számos jel arra mutat, hogy nem érdemes kivárni:

- A frekventált, közkedvelt területeken, településeken az ingatlanárak még mérsékelten – akár 3-5 százalékkal – emelkedhetnek az elkövetkező időszakban.

- A roppant olcsó lakáshitelek korszaka a végéhez közeledik: a banki kamatköltségek emelkedése miatt a hitelkamatok várhatóan növekedni fognak. A Bankmonitor elemzői szerint akár 1 százalékpontos drágulás is elképzelhető a legnépszerűbb konstrukcióknál.

Akár 10 százalékkal is emelkedhet egy lakás megvásárlásához szükséges összeg

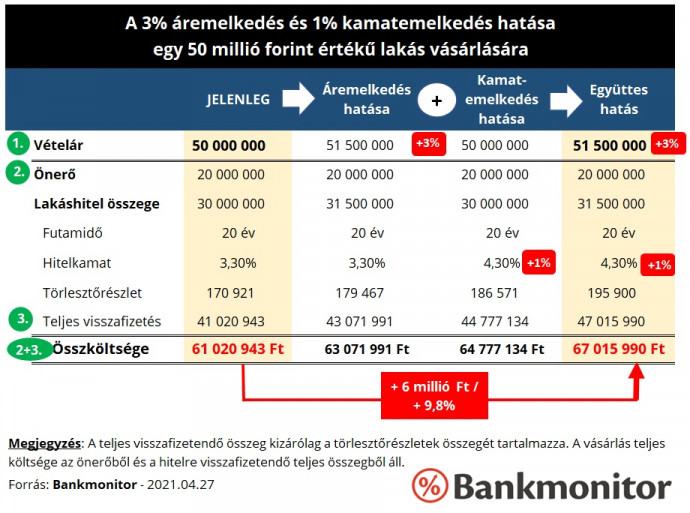

Példaképpen vegyünk egy budapesti lakást, melynek jelenlegi vételára 50 millió forint. A család 20 millió forint saját megtakarítással rendelkezik, a maradék 30 millió forintot piaci lakáshitelből fizetnék ki. A 30 millió forint lakáshitelhez – 20 éves futamidő és 10 éves kamatperiódus mellett – jelenleg nagyságrendileg 3,30%-os kamattal lehetne hozzájutni.

A Bankmonitor lakáshitel kalkulátora szerint egy ilyen kölcsön törlesztőrészlete körülbelül 171 ezer forint lenne, vagyis 20 év alatt 41 millió forintra rúgna a teljes visszafizetendő összeg. Eszerint az önerővel együtt összességében kicsivel több mint 61 millió forintot kellene kifizetnie a lakásra annak, aki most vágna bele a vásárlásba.

A Bankmonitor szakértői egy év alatt a vételár 3%-os emelkedésével és a hitelkamatok 1 százalékpontos növekedésével számoltak. (Mindkettőre reális esély van a jelenlegi gazdasági, piaci környezetben)

A lakásárak változása miatt egy év múlva ugyanezért az ingatlanért 51,5 millió forintot kellene fizetni, ami 1,5 millió forinttal haladja meg a jelenlegi vételárat. A saját megtakarítás ilyen mértékű növelésére sajnos a legtöbb család nem alapozhat, emiatt a hitelösszeg növelésére lenne szükség az ingatlan megvételéhez.

A hitelkamatok emelkedése – 3,30 százalékról 4,30 százalékra – és a megnövekedett hitelösszeg miatt a törlesztőrészlet 196 ezer forintra emelkedne. Vagyis havi szinten 15 ezer forinttal többet kellene fizetnie a családnak. Eszerint, ha lakást egy év múlva venné meg a család, akkor összességében 67 millió forintot fizetne érte, ami 6 millió forinttal lenne több, mint a jelenleg fizetendő összeg. Vagyis a vásárláshoz kifizetett pénzösszeg – önerő és hiteltörlesztők együttesen – közel 10 százalékkal emelkedne meg.

Mit lehet tenni a változások kivédése ellen?

Több különböző lépés is létezik, amelyet megtehetünk annak érdekében, hogy a jövőbeni változások negatív hatásait kivédjük. (Fontos, hogy ez a legtöbb esetben azt is jelenti, hogy egy esetleges pozitív változás hatásait sem tudjuk kihasználni.)

1. Azonnal megvenni a kinézett ingatlant

A legdrasztikusabb lépés: a kiszemelt lakásra megkötni az adásvételi szerződést, ezt követően pedig megigényelni a lakáshitelt. Így valóban valamennyi jövőbeni változás hatását ki tudjuk védeni: sem a lakásárak, sem a hitelkamatok módosulása ránk már nem lenne hatással. Ennek feltétele, hogy meglegyen a kinézett lakás, illetve minden adott legyen a hitelfelvételhez is.

2. Előszerződés, vételi szándéknyilatkozat

Ezzel a megoldással a kinézett lakás árát tudjuk fixálni, rögzíteni. Természetesen a vételár egy részét le kell tenni az előszerződés megkötésekor, ami biztosíték mindkét fél számára, amennyiben foglalóként tekintenének az összegre. (A foglaló nem jár vissza, amennyiben a vevő hibájából hiúsulna meg a vásárlás, viszont az összeg dupláját köteles visszafizetni az eladó, ha az ő hibájából nem lenne végül ügylet.)

Ez jó megoldás lehet abban az esetben, amikor még nem lehet lakáshitelt igényelni. (Például azért, mert az ingatlan még épülőben van, így a bank nem tudja felbecsülni az aktuális állapotát.) Ezzel a megoldással azonban csak a lakásárak változásától védtük meg magunkat, a hitelpiac módosulásának következményeitől nem. Így egy kamatemelkedés bizony hatással lenne a vásárlásra.

3. Banki előminősítés, valamilyen kamatrögzítési megoldás

Több bank végez előzetes hitelminősítést, ennek keretében megtudhatjuk, hogy a jövedelmünk mekkora összegű hitel felvételére lenne elegendő. (Természetesen a ténylegesen elérhető összeget befolyásolja majd az ingatlan értéke, állapota is.)

Sőt, ideális esetben a pénzintézet még ígérvényt is ad számunkra az elérhető összegről. A legjobb persze az lenne, ha az igazolás kiállításakor érvényben lévő kondícióknak megfelelő feltételekkel kaphatnánk meg majd a kölcsönt, ezzel gyakorlatilag fixálva a kamatot. Ilyen ígérvényt azonban csak kevés pénzintézettől kaphatunk, ráadásul a kondíciók rögzítése sem fog hosszú időre szólni.

Ettől függetlenül ez is lehet egy járható út, amellyel a banki kamatváltozásokra fel tudunk készülni, illetve annak hatását kivédhetjük, vagy legalábbis mérsékelhetjük.

Mi áll a változások hátterében?

1. Mitől emelkednének a hitelkamatok?

A lakáshitelek ára ilyen olcsó eddig nem volt hazánkban. Ezt nagyon jól mutatja, hogy már elérhető 10 éves kamatperiódusú piaci lakáshitel a támogatott csok-hitelnél kedvezőbb kamatokkal is. Ugyanakkor számos a kamatokat érdemben befolyásoló tényező megváltozott az elmúlt pár hónapban:

- Az inflációs várakozások felerősödtek hazánkban. Már 4-5%-os éves áremelkedést – infláció – is elképzelhetőnek tart több szakember az elkövetkező hónapokra, de az egész évre előrevetített áremelkedés is 3,9-4,0% körül lehet az MNB várakozásai szerint. A növekvő árak pedig az elvárt hozamokra is hatással vannak, ami miatt természetesen nem csak a megtakarítások hozama, hanem a hitelek kamata is megemelkedne.

- A nemzetközi környezet is a kamatok emelkedésének irányába hat: a fejlett országok – például USA, Németország – hosszú futamidejű kötvényhozamai jelentősen növekedtek az elmúlt időszakban. (Ennek a járványt követő gazdasági kilábalás és az adott ország emelkedő inflációs várakozásai lehetnek az okai.) Márpedig a magyar hozamoknak valamilyen szinten le kell követniük a fejlett országok hozammozgásait, enélkül gyakorlatilag a hazai befektetések a külföldiek szemében elértéktelenednének, hiszen máshol emelkedett az elérhető nyereség.

- A hosszú futamidejű bankközi kamatlábak (BIRS) értéke is jelentősen emelkedett. (A BIRS azt írja le, hogy adott futamidő mellett a bankok milyen kamat mellett nyújtanának kölcsönt egymásnak.) Márpedig ez a mutató tükrözi leginkább a banki kamatköltségeket, hiszen a folyósított kölcsön összegét gyakorlatilag a piacról szerzi be a pénzintézet. Az év eleje óta a legnépszerűbb kamatperiódusokhoz – 5 év, 10 év – tartozó banki kamatköltségek pedig 0,90 százalékponttal emelkedtek. Ezt a bankok – ha nem szeretnék, hogy nyereségük jelentősen csökkenjen – legalább részben le fogják követni a hitelkamatok emelésével.

A gazdasági helyzet igenis indokolttá teheti a hitelkamatok mérsékelt, 0,50-1,00 szálékpontos emelkedését. Fontos azonban kihangsúlyozni, hogy ez a drágulás nem jelentős: hosszabb – több éves – időtávot alapul véve még így is igen kedvezőnek tekinthetők a kamatok. Ráadásul az emelkedés várhatóan nem egy lépésben történik majd meg: a Bankmonitor szakértői szerint az egyes pénzintézetek eltérő időpontokban, kisebb lépésekben fognak kamatot emelni.

2. Mitől drágulnának a lakások?

A lakásárak 2015-2020 között jelentősen megemelkedtek, a járványhelyzet alatt pedig stagnálás volt tapasztalható a piacon. Érdemes azonban összeszedni, hogy milyen tényezők lehetnek hatással az ingatlanok árára a jövőben.

- A 2021-től bevezetett új lakástámogatások mindenképpen hatással vannak az árakra, az más kérdés, hogy ez a hatás az egyes konstrukciók esetében ellentétes irányú lehet. Hiszen az illetékmentesség, az áfa-visszatérítés a tetőtér beépítésre igényelhető csok a vevők számára plusz forrást biztosít, ami miatt emelkedhetnének az árak. Eközben az új építésű lakások áfájának 5%-ra mérséklése az árak csökkentésének irányába hathat. Egyelőre az új építésű lakások piacán tavaly év végéhez képest komoly ármozgás nem tapasztalható, ez viszont azt jelenti, hogy az áfacsökkentés hatását szinte teljesen egészében lenyelte a piac, az nem jelent meg az árakban.

- Az építkezések, új építésű lakások áfacsökkentése miatt várhatóan számos lakásprojekt fog elindulni az elkövetkező időszakban. Emiatt az építési kapacitások egy jelentős része újra le lesz kötve hosszú időre. Ráadásul a meglévő lakások korszerűsítése is nagy népszerűségnek örvend – nem kis részben a felújítási támogatás miatt –, melyhez szintén mesteremberekre és építőanyagra van szükség. Ezért várhatóan az építési költség – mind az anyagköltség, mind a munkadíj – emelkedni fog az elkövetkező időszakban. Ennek következtében viszont nőhetnek az újépítésű lakások ára is.

- Az új építésű lakások áremelkedése természetesen hatással lehet a meglévő, használt ingatlanok árára is. Ez érthető, hiszen a vevők számára nincs feltétlenül jelentős különbség a két ingatlantípus között.

- A járványhelyzet alatt is van megfelelő fizetőképes kereslet, amit nagyon jól mutat, hogy az elmúlt két hónapban rekordot döntött a használt lakásokra kötött adásvételi szerződések száma. Történt mindez úgy, hogy a lakásárak érdemben nem csökkentett a járványhelyzet alatt. Vagyis a jelenlegi – sokak által magasnak tartott – árak mellett is igen erős a kereslet.

- A járvány végével megkezdődhet a gazdaság helyreállítása, emiatt számos élénkítő csomag is várható. (Ezt támasztja alá az is, hogy a kormány megnövelte az idei évre tervezett államháztartási hiányt.) Várhatóan számos program keretében próbálják majd a gazdaságot beindítani, ennek következtében pedig több, a járvány miatt nehéz helyzetbe került szektorban foglalkoztatott személy jövedelme növekedhet. Ez a lakásárakra is hatással lehet, amennyiben lakásvásárlást tervezünk: hiszen középtávon emelkedhet az önerőnk – többet tudunk megtakarítani –, míg már rövid távon is javulhat a megemelkedett bér miatt a hitelképességünk.

- Az infláció hatással lehet a lakáspiacra is: számos befektetési forma veszíthet népszerűségéből a növekvő áremelkedés miatt. A fix kamatozású, hozamú befektetésektől – ilyen lehet például a Magyar Állampapír Plusz – a befektetők elfordulhatnak az inflációkövető prémium állampapír, vagy éppen az ingatlanok irányába. (Természetesen nem szabad megfeledkezni a lakásárak és az albérletárak várható alakulásáról sem. Ezek is befolyásolhatják ugyanis az ingatlanbefektetésen elérhető hozamot.)

- Ugyanakkor a moratórium megszűnése miatt számos nehéz helyzetbe került adós dönthet ingatlana eladása mellett. Ez valamelyest csökkentheti az ingatlanárakat. Itt a nagy kérdés az, hogy a törlesztés szüneteltetését követően milyen lehetőségei maradnak a bajba jutott adósoknak fizetési nehézség esetén.

A Bankmonitor szakértői mindezen tényezőket figyelembe véve úgy gondolják, hogy a jövőben a közkedvelt régiókban, településeken további mérsékelt lakásáremelkedés várható. A jelenleg is magas fizetőképes kereslet lehetőségeit ugyanis a lakástámogatások még tovább növelik. Ráadásul az építési költségek várható emelkedése a kivitelezők oldaláról teszi indokolttá az áremelést. Éppen ezért a korábbi példában szereplő 3%-os ingatlanár növekedés egyáltalán nem elképzelhetetlen.

Természetesen bármikor bekövetkezhet egy olyan esemény, ami a várakozásokat felülírja, de a jelenlegi gazdasági környezet inkább a hitelkamatok és lakásárak mérsékelt emelkedését vetíti előre, amire mindenképpen érdemes felkészülni.