Túl keveset teszünk félre nyugdíjra – valószínűleg te is! (x)

Kíváncsi vagy, hogy havonta mennyi pénzt kellene félretenned idős korodra? Mutatjuk a részletes számításokat a Bankmonitor szakértőinek tollából!

A statisztikák szerint a legtöbb megtakarító havonta 10-20 ezer forint közti összeget tesz félre nyugdíjas éveire – de korántsem biztos, hogy ezzel a megtakarítási tempóval elegendő pénz fog összegyűlni. Utánaszámoltunk, hogy a különböző életkorokban valójában mennyit kellene félretennünk az időskori anyagi biztonság megalapozása érdekében.

Óriási előnyt jelent már a 20-as években elkezdeni

Tegyük fel, hogy a képzeletbeli megtakarítónak minden esetben az a célja, hogy idős korára felhalmozzon mai értéken 20 millió forintot. Az természetesen nagyon nem mindegy, hogy mikor kezdi az öngondoskodást: a szükséges havi befizetés mértéke attól függ, hogy mennyi ideje van hátra 65 éves koráig.

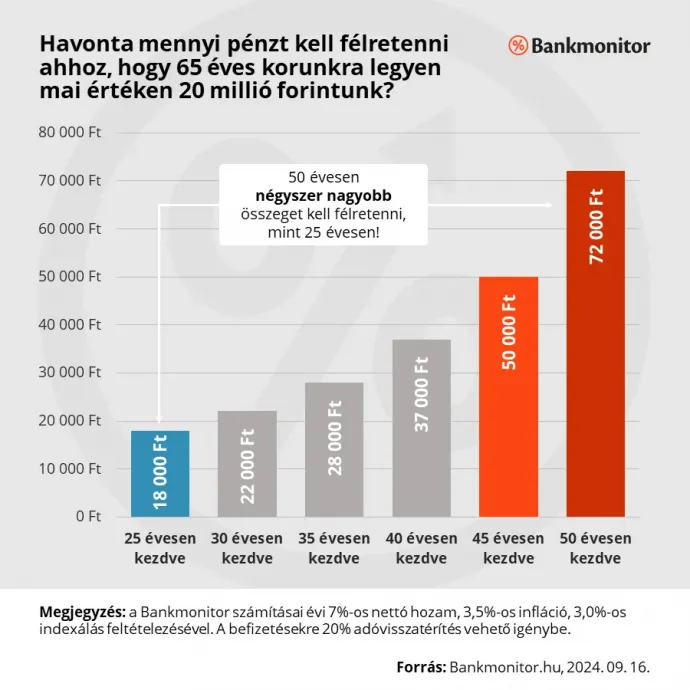

A legkönnyebb helyzetben azok vannak, akik már a karrierjük legelején, 25 évesen elkezdenek félretenni. A Bankmonitor számításai szerint nekik akár havi 18 ezer forint megtakarítása is elég lehet ahhoz, hogy idős korukban rendelkezésükre álljon egy 20 milliós tőke. Jó hír, hogy az ő esetükben a saját befizetéseik mindössze a végösszeg kb. harmadát teszik majd ki, vagyis a végső számlaegyenleg tetemes részét a befektetési hozamok és az állami támogatások alkotják.

Kevesen tudják, hogy a nyugdíj-megtakarításokra járó adóvisszatérítésnek köszönhetően akár évente 280 ezer forintot lehet „visszavenni” az államtól. Fontos, hogy az adóvisszatérítés mértéke a befizetésekkel arányos, tehát minél több befizetés érkezik a megtakarítási számlára, annál több adót lehet ezzel megspórolni.

30-as évek: ez tekinthető optimális kezdési időpontnak

A 30-asok helyzete több szempontból is nagyon kedvező. Mostanra a keresetük már jócskán meghaladhatja a pályakezdők fizetését, de még mindig rengeteg idejük van hátra a nyugdíjas évekig. Ennek köszönhetően pedig bőven kihasználhatják a kamatos kamat jótékony hatását, hiszen a félretett összegek még hosszú évtizedeken keresztül termelhetik a hozamokat.

A számok azt mutatják, hogy 30 éves korban kezdve havi 22 ezer forintot kellene félretenni a kitűzött cél eléréséhez. De 35 évesen sem kell sokkal több: ilyenkor 28 ezer forint havi befizetéssel érhető el ugyanaz a 20 milliós végösszeg – mai értéken, azaz inflációval korrigálva.

Ha a 40-es éveidben jársz, akkor vízválasztóhoz érkeztél

Teljesen logikus, hogy minél később kezded a megtakarítást, annál többet kell félretenned ugyanannak a célnak az eléréséhez. Sajnos az idő előrehaladtával egyre erősebben érződik a halogatás kára: aki 40 évesen nulla kezdőtőkével indulna el az öngondoskodás útján, ő már havi 37 ezer forintot kénytelen félretenni.

A legtöbbek számára ez lehet a vízválasztó pont. Aki ebben a korban kezdi a megtakarítást, ő még a jelenlegi nettó mediánbér – kb. 360 ezer forint – egytizedéből megvalósíthatja a kitűzött célt. 45 évesen még ennél is többet, havi 50 ezer forintot kellene befizetni a megtakarítási számlára, ami talán nem lehetetlen feladat, de igen komoly erőfeszítést igényel.

Ha elmúltál 50 éves, akkor szinte már esélyed sincs

A statisztikák szerint a megtakarítók bő egyharmada csak 50 éves kora után kezdi az öngondoskodást. Azonban a késlekedéssel nagyon megnehezítik a saját helyzetüket, hiszen itt már csaknem emberfeletti erőfeszítést igényelne a 20 milliós cél elérése. Az idő rövidsége miatt a kamatos kamat hatása sem tud csodát tenni: a tőke nagy részét bizony saját zsebből kell összerakni.

Aki képes havonta 72 ezer forintot rászánni erre, ő sikerrel járhat – mindenki másnak sokkal megbízhatóbb stratégia ennél lényegesen korábban elindítani az előtakarékosságot.

Megoldaná az időskori anyagi gondjainkat 20 millió forint?

Láthattuk, hogy 20 millió forintot összegyűjteni egyáltalán nem irreális célkitűzés. Különösen akkor, ha hosszú időn keresztül, apránként építkezünk, hiszen ilyenkor viszonylag kis összegekből is össze lehet gyűjteni egy igen jelentős tőkét.

De felmerül a kérdés, hogy mire elegendő a nyugdíjba vonulást követően mai értéken 20 millió forint. A nyugdíjas kort megérő magyarok átlagosan kb. 18 évet töltenek nyugdíjban, azaz ennyi időre kellene beosztaniuk a felhalmozott pénzösszeget. Ha ebben az időszakban már nem számolunk reálhozamokkal, akkor havonta kb. 93 ezer forint nyugdíjkiegészítést tenne lehetővé a 20 milliós tőke.

A jelenlegi mediánnyugdíjhoz – havi 206 ezer forinthoz – képest ez kb. 45 százaléknyi többletjövedelmet takar. Ez tehát az az eredmény, amelyet a korán ébredők akár havi 20-30 ezer forint befizetéssel elérhetnek. A megtakarítás halogatása viszont nagyon veszélyes lehet, hiszen egy bizonyos életkor fölött már „elment a hajó”, és képtelenség érdemben javítani a saját időskori anyagi helyzetünkön.

Ez a cikk egy fizetett promóció, megrendelője a Bankmonitor Kft.