Ugyan idén már viszonylag magas volt a magyar reálbérnövekedés, mégis meglepően gyenge a hazai fogyasztás, különösen a kiskereskedelem. A vártnál alacsonyabb fogyasztás az egész térségben megfigyelhető, de a hazai kiskereskedelmi számok így is lefelé lógnak ki a régiós mezőnyből. Olyannyira, hogy azt már a költségvetés is bőven megérzi. A jelenség mögött számos nemzetközi tényező van, de akadnak határozottan magyar sajátosságai. Sajnos nincs gyors és fájdalommentes megoldás a helyzet javítására.

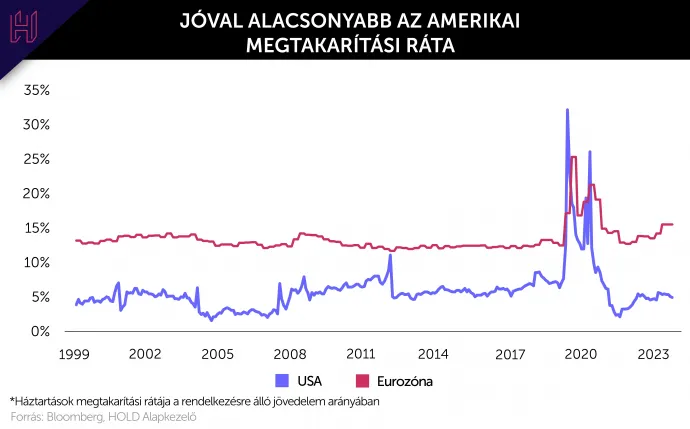

A kormánynak és a legtöbb elemzőnek is óriási meglepetés, hogy a közel tízszázalékos reálbérnövekedés ellenére idén meglehetősen visszafogott a lakossági fogyasztás. Ez nemcsak Magyarországon van így, a jelenség alapvetően egész Európában és a kelet-közép-európai régióban is megfigyelhető. Ellentétben az Egyesült Államokkal, ahol a megtakarítási ráta érdemben alacsonyabb (5 százalék körüli), mint a Covid-járvány előtti 6-7-8 százalékos szint, addig az Eurózónában ez a mutató bőven kétszámjegyű és magasabb is mint a járvány előtt.

Mindez úgy, hogy a járvány évei alatt komoly lakossági többletmegtakarítások halmozódtak fel. Ezt a tengerentúl a háztartások többnyire felélték, az öreg kontinensen az elmúlt két évben viszont tovább növelték, így azok már több, mint a GDP nyolc százalékára rúgnak.

Az USA fogyaszt, Európa még mindig megtakarít

A különbség oka lehet többek között az angolszászok hagyományosan nagy fogyasztási kedve és az európaiak óvatossága. Ráadásul a háború közelsége és az energiaválság az európai lakosság számára jóval ijesztőbb volt, több megtakarításra késztetve az embereket. Ez utóbbi tényezők különösen Közép-Európára hatottak, ahol az inflációs sokk 2022-23 során nagymértékben csökkentette a fizetések vásárlóerejét.

A gyengébb idei fogyasztásra így a fentieken túl magyarázat lehet az is, hogy a reálbérek még nem érték el azt a szintjüket, mint ami a járvány előtti évek trendje alapján következne. (Magyarországon ez 2025 elejére várhatóan bekövetkezik, ami után további jelentős reálbérnövekedés valószínűsíthető, így érdekes lesz majd látni, hogy hogyan alakul a jövő évi fogyasztás.)

További magyarázat az alacsonyabb fogyasztásra, hogy az inflációs sokk hatására – különösen Magyarországon – a lakosság pénzügyi vagyona reálértelemben sokat veszített értékéből, ami a háztartásokat nagyobb takarékosságra késztetheti. Tehát a lakosság nemcsak a reáljövedelmét szeretné visszaállítani a megszokott (trend szerinti) szintre, hanem a pénzügyi vagyonát is.

Arról sem szabad megfeledkezni, hogy általában véve a lakosság inflációs érzékelése a hivatalos statisztikai számnál magasabb, azaz még inkább úgy érezheti, hogy szegényedett az elmúlt évek során. Magyarországon további érv volt 2023. és 2024. folyamán a fogyasztás visszafogására a nagyon magas kamat, amit a lakossági állampapírokkal lehetett keresni.

A fogyasztás nem lóg ki, de a kiskereskedelem nagyon

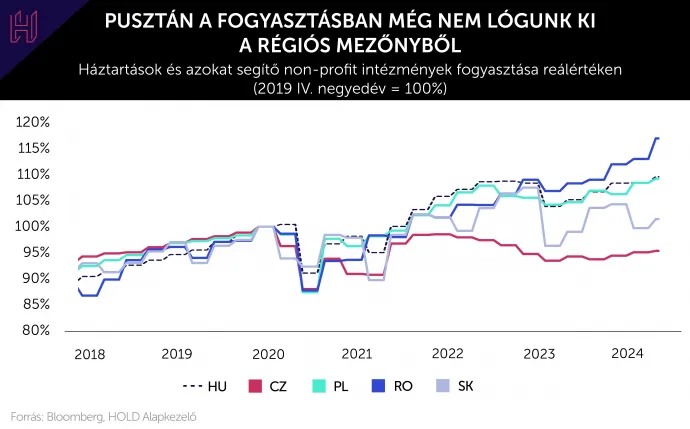

Mindezek ellenére a magyar fogyasztás régiós viszonylatban sem annyira gyenge. Rosszabb, mint az idénre várt, de nem lóg ki a régiós országok közül. Románia, mint növekedési bajnok előttünk jár, ha a 2019. végi szinthez viszonyított reálfogyasztás bővülését nézzük, és a jelentős ukrán bevándorlás ismeretében az sem meglepő, hogy Lengyelország is jól teljesít. (Az már más kérdés, hogy a magyar fogyasztás reálértelemben nem magasabb, mint a 2022 első félévi, választási költekezéssel alaposan megtámogatott időszaké.)

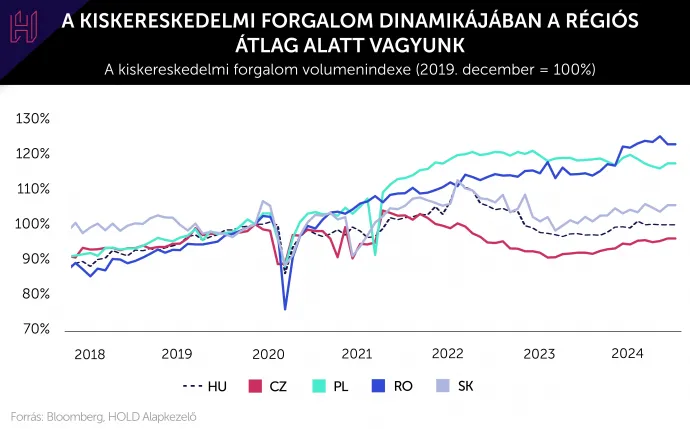

Ami viszont sokkal látványosabb, hogy a magyar kiskereskedelmi forgalom igencsak nyomott, nem magasabb, mint a 2019 végi (azaz a járvány, háború és infláció nélküli utolsó időszak) érték. Hiába nőtt tehát a magyar lakossági fogyasztás négy és fél alatt közel tíz százalékkal, a kiskereskedelmi forgalom stagnál.

Ez utóbbi kategória jóval szűkebb a teljes lakossági fogyasztásnál (nagyságrendileg annak fele), többek között nem tartalmazza a szolgáltatásokat, a lakhatási kiadásokat és az autóvásárlásokat. A gyengélkedő forgalmi adat mögött minden bizonnyal a hivatalos statisztikába valószínűleg hiányosan bekerülő online vásárlások növekvő aránya is meghúzódik. De ez a többi közép-európai országot ugyanúgy érinti, mint Magyarországot.

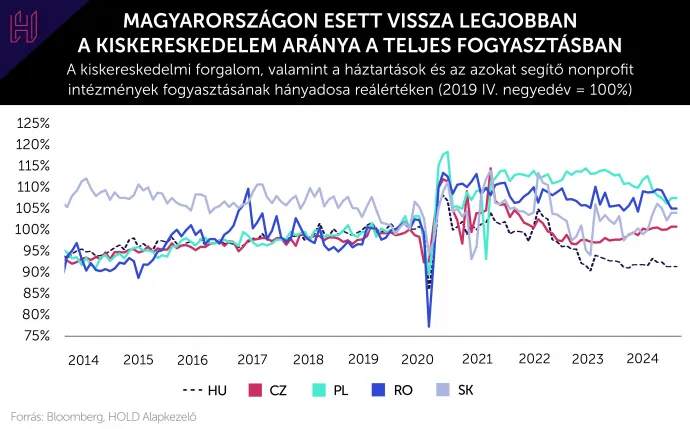

A járvány óta széttartanak a régiós adatok

Az alábbi ábrán azonban látványosan kirajzolódik, hogy amíg 2014 és 2019 között a kiskereskedelmi forgalomnak a teljes lakossági fogyasztáshoz viszonyított aránya a régiónkban hasonlóan mozgott, addig a Covid megjelenése után az egyes országok között jelentős eltérések mutatkoztak. Amíg itthon nagyon visszaesett ez az érték, addig Romániában és Szlovákiában megugrott ez a mutató. Vajon mi okozhatta az eltérő irányokat?

Valószínűleg az Olvasónak már van ötlete. Segítségképpen álljon itt néhány információ.

- A kiskereskedelmi forgalomnak több, mint a harmadát adják az élelmiszerek és italok.

- A teljes kiskereskedelmi értékesítés fele pedig az élelmiszer- és élelmiszer jellegű vegyesboltokban (azaz a diszkont üzletekben, szuper- és hipermarketekben) történik.

- 2019 vége óta az üzlettípusok közül leginkább a bútor-műszakicikk, a könyv-számítástechnikai eszköz-egyéb iparcikk és az élelmiszer és élelmiszer jellegű vegyes boltok forgalma esett vissza (no meg az üzemanyag-vásárlás).

- A legfelső áfa-kulcsok Szlovákiában, Romániában és Magyarországon rendre 20, 19 és 31,5 százalékosak. (Ez utóbbi szám nem elírás. A nagy üzletláncok a kiskereskedelmi adóval együtt a nem kedvezményes áfa-kulcsú termékek esetében valójában a nettó árbevételük 31,5 százalékát fizetik ki.)

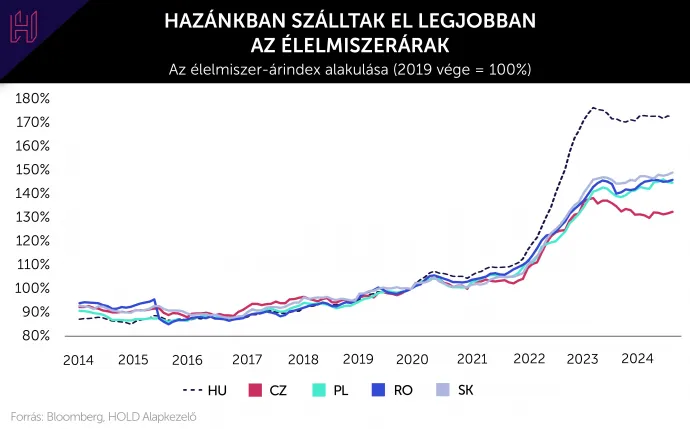

- Az elmúlt két évben a régióban messze Magyarországon volt a legmagasabb az infláció, azon belül különösen az élelmiszerinfláció mértéke. (Árstoppok ide, kötelező akciózások oda. Vagy talán épp azok miatt?)

Aki eddig sem találta volna ki a választ, annak itt a megoldás. A Telex nemrég megjelent cikke: „Kis utazás, nagy spórolás” – magyaroknak szánt akciós újsággal csábítja át a határon a szlovák Kaufland a magyar vásárlókat, amelyben azt írják többek között, hogy a Szlovákiai bevásárlás Facebook-csoportnak közel 75 ezer tagja van.

A költségvetés is megérzi a Temut és társait

Teljes mértékben igaza van Nagy Márton miniszternek abban, hogy több külföldi webshop nem egyenlő feltétellel versenyez a magyar fogyasztókért a hazai boltokkal szemben. Ez ráadásul nemcsak magyar probléma. Az EU-n kívüli eladóktól történő alacsony összegű vásárlások egyelőre az unióban vámmentesek, azonban nem lenne meglepő, ha a kínai szereplők (pl. Temu, Shein) piacszerzését látván szigorodna szabályozás.

Nem is beszélve arról, hogy valószínűleg ezek a cégek jóval kevesebb áfát fizetnek be, mint amennyit kellene. (Például nehezen magyarázható jelenség, hogy egy termék ára ugyanaz egy webshopnál, függetlenül attól, hogy a vevő alacsony vagy magas áfakulcsú ország lakosa.)

De úgy tűnik, van a kiskereskedelmi visszaesés mögött hazai sajátosság is. A külföldi bevásárlóturizmus már nemcsak a határmenti településeken jellemző, az ország belső részében is terjed. Ennek pedig, sajnos, van költségvetési vonzata: a várttól folyamatosan elmaradó áfa-bevételek. Valószínűleg a folyó fizetési mérleg valós egyenlege is enyhén rosszabb lehet a hivatalos adatnál, bár feltételezhetően a külföldi bevásárlóturisták többsége kártyával fizet, ami helyesen megjelenik a statisztikában.

Az MNB különböző módszertanokkal próbálja megbecsülni Magyarország úgynevezett külső finanszírozási képességét. A két módszertan eredménye közötti különbség, a tévedések és kihagyások egyenlege 2020 óta jelentősen emelkedik. Ehhez a készpénzzel fizető külföldön vásárló magyarok is hozzájárulhattak, bár valószínűleg csak csekélyebb mértékben, nem ez a fő ok.

Hogyan lehetne elérni, hogy a magyarok itthon vásároljanak? Sajnos, nincs könnyű, gyors, fájdalommentes megoldás.

- Az áfakulcs kismértékű csökkentése valószínűleg nem okozna nagy változást, jelentős vágása pedig kockázatos lépésnek tűnik a túl magas költségvetési hiány mellett.

- A kiskereskedelmi adó eltörlése célzott intézkedésként már jobb megoldás lehet, ami áttételesen akár növelheti is az áfabevételeket. De úgy tűnik, nem illene a kormány stratégiájába.

- Felmerülhet még a vámok bevezetése, ami egyben Magyarország távozását is jelentené az Unióból, de remélhetőleg ilyen nem merül fel a döntéshozók fejében.

- Ennek enyhébb verziója a schengeni térségből való kilépés (vagy inkább kiléptetés), reméljük, ez más döntéshozók fejében sem merül fel.

- Végezetül a forint gyengülése segíthet a problémán, ez csökkenti az importot, mert drágítja a külföldi bevásárlást. Előbb-utóbb persze sok hazai boltban lévő cikk árában is érződne a forint gyengülése, de kisebb mértékben és nem azonnal.

Hosszú távon persze a legjobb megoldás a hazai verseny erősítése, átlátható és ritkán változó szabályozással, minimálisra szabott állami beavatkozással, a belépési korlátok csökkentésével.

Csak bízni tudunk benne, hogy ez lesz az irány!

Móricz Dániel, a HOLD Alapkezelő befektetési igazgatójának többi írását itt böngészheted a HOLDBLOG-on.

A cikk a Telex és a Hold Alapkezelő közötti szponzorált tartalmi együttműködés része.