A tőzsde sztárjától a problémás hazai szegénységi adatokig – ezek voltak az év ábrái 2025-ben

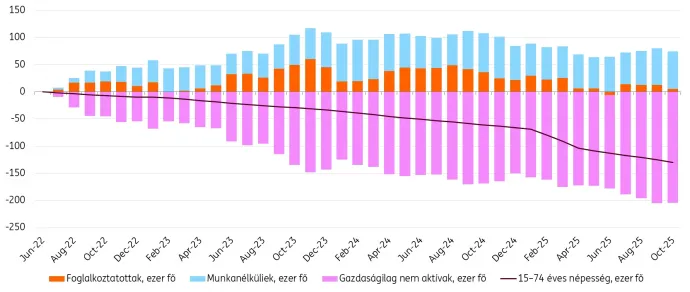

A magyar munkaerőpiac illúziója

Virovácz Péter, az ING makrogazdasági elemzője

Ha ránézünk a legfontosabb magyar munkaerőpiaci mutatókra, akkor akár azt is mondhatnánk, hogy nincs itt semmiféle látnivaló. Mégis miért akarok én a magyar munkaerőpiac kapcsán egy „év ábráját” lobogtatni. Nos, a statisztika olyan, mint a bikini. Rengeteg mindent megmutat, de a lényeget elfedi.

A munkanélküliségi ráta 2023 ősze óta a 4,3-4,6 százalékos sávban mozog. A foglalkoztatási ráta továbbra is historikus csúcson tartózkodik, stabilan 65 százalék felett (a 15–74 éves népességre vonatkozó adatok alapján). Az aktivitási ráta is mindenkori csúcsán van a maga 68,5 százalékos értékével 2025 vége felé. Akkor mégis mi baj lehet? A rutinosak már sejthetik, hogy egy három éve pangó gazdaságban a növekvő és most csúcsán lévő aktivitási és foglalkoztatási ráta valami mögöttes folyamatot fed el. Hogy megtaláljuk a rejtőzködőt, elég csak a ráták helyett a nominális számokat figyelni, vagyis az egyes munkaerőpiaci mutatók létszám szerinti alakulását.

A magyar munkaerőpiacon zajló kumulatív létszámváltozás 2022 közepe óta (15–74 éves korosztály, háromhavi mozgóátlag)

A kiindulópontunk 2022 közepe, hiszen a munkanélküliek száma ekkor érte el a történelmi mélypontját: 153 917 fő a háromhavi mozgóátlag statisztikája alapján. Ekkoriban beszéltünk arról, hogy teljes a foglalkoztatottság és hatalmas méreteket ölt a munkaerőhiány. Aztán megindult a munkaerőpiac lassú lazulása. A permakrízis, pontosabban annak hatásai végül megérkeztek a munkaerőpiacra is. A munkanélküliek száma nagyjából 70 ezer fővel emelkedett a mélyponthoz képest. A foglalkoztatás érdekes módon egyébként még egészen 2023 végéig képes volt bővülni, ám azóta ez a többlet le is morzsolódott és a foglalkoztatási csúcsponthoz képest most nagyjából 55 ezer fővel dolgoznak kevesebben. Egy nagyjából 4,7 milliós munkaerőpiacon ebben még sincs semmi drasztikus.

Ami viszont igazán sokkoló, hogy a munkaerőpiaci részvétel milyen tempóban zsugorodik. Az inaktívak száma több mint 200 ezer fővel csökkent 2022 közepe óta, de láthattuk, hogy nem azért, mert mindenki visszatért a munkaerőpiacra és el is helyezkedett. Sőt, nem is arról van szó, hogy aktív álláskereső lett, csak még nem vették fel sehova és így munkanélküliként regisztrálták. A valóság ennél lesújtóbb: a népességfogyás.

A 15–74 éves korú (vagyis a statisztikailag munkaképes) népesség ugyanis az elmúlt nagyjából három és fél év alatt 130 ezer fővel zuhant. Ez lényegében Magyarország hatodik legnagyobb városának, Győrnek a teljes lakossága. A munkaerőpiac kínálati oldala tehát drasztikusan szűkül és eközben csökken a kereslet is és így a fontosabb ráták azt az illúziót keltik, mintha a magyar munkaerőpiaccal három év stagnálása után is nagyjából minden rendben lenne. Pedig közel sincs így. A magyar munkaerőpiac tehát továbbra is feszes, sőt, egyre inkább azzá válik a közeljövőben, figyelve a lesújtó demográfiai trendeket.

A legfontosabb ügyek az amerikai közvélemény szerint

Jaksity György, Concorde Értékpapír Zrt. alapító, az Igazgatóság elnöke

Tavalyi grafikonom Kína történelmi és földrajzi összehasonlításban is kimagasló bruttó megtakarítási hányadáról szólt, és arról, hogy ennek másik oldalán elsősorban a kínai exportot felszívó amerikai piac és az USA hatalmas árukereskedelmi hiánya áll, ami nem fenntartható, és Trumpot ismerve nem is lesz fenntartva. Meg is jöttek Trump – igaz, elég hektikusan alakuló – vámjai, és ahogy tavaly előre jeleztem, nem a kínai exportgépezet lassult le emiatt, hanem az iránya változott meg, és ennek levét, ahogy előrelátható volt, más piacok, elsősorban az EU ipara issza meg.

Hogy pontosan hogyan alakulnak az amerikai vámok, és ennek függvényében a költségvetési és fizetési mérleg helyzete, arra még maga az elnök sem tudna választ adni, ráadásul most épp az amerikai Legfelsőbb Bíróság döntésén múlik, mi lesz Trump vámjainak a sorsa. Ami viszont jól látszik az alábbi grafikonból, hogy az amerikai választók már döntöttek, és számukra Trump kedvenc témája, a globalizáció és a kereskedelem kérdése az utolsó helyen áll, miközben a vámok és az erőltetett (rövid)hozamcsökken(t)és azt a problémát élezik tovább, ami a legfontosabb az amerikai emberek számára: az inflációt és a megélhetési válságot.

Úgy tűnik, a közelgő félidei választások és az elnök meglehetősen gyászos társadalmi támogatottsága rámutatott erre a problémára, és a vámok és a kereskedelmi háború kérdése politikailag ad acta kerül az év végére és jövőre. Öveket becsatolni: jön a megélhetési (affordability) válság kezelése, és persze a Nemzeti Gárda és az ICE tovább masírozik az amerikai városok utcáin, és terrorizálja – leginkább – a „migránsokat”. A bíróság ezeket az akciókat is nagyrészt elmeszelte, de az amerikai választók negyedik és hetedik legfontosabb problémájára látszatmegoldást sejtet.

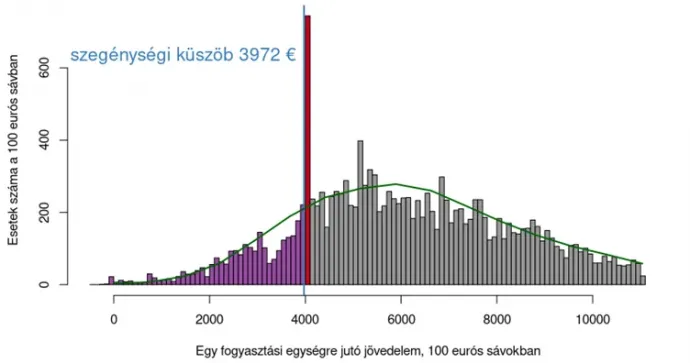

Mi is a helyzet a jövedelem eloszlásával és a szegénységgel?

Tátrai Annamária, adjunktus, ELTE Társadalomtudományi Kar és Gábos András, a TÁRKI vezető kutatója

Az EU-SILC az egyetlen olyan magyarországi adatforrás, amely átfogó képet ad a lakosság jövedelmi helyzetéről és a szegénység alakulásáról, ráadásul uniós összehasonlításban is értelmezhető módon. 2025 áprilisában hívtuk fel a figyelmet egy súlyos problémára, amit az ábrán látható hisztogramon mutatott meg: a jövedelemeloszlásban a szegénységi küszöb alatt gyanúsan kevés, míg a szegénységi küszöb fölött váratlanul sok eset halmozódott a felvett adatokban. Ez a mintázat az uniós tagország közül egyedül Magyarországon jelentkezett. Az itt bemutatott 2021. évi adatok nem egyediek: 2018-tól 2023-ig minden évben hasonló jelenség volt megfigyelhető.

2025. júniusában más problémákra is felhívtuk a figyelmet, például arra, hogy 2014-2021 között a KSH adatai szerint a magyarországi népesség 16-30 százalékának negatív volt az adó- és járulékbefizetése, vagyis nem fizették, hanem kapták az adót, ami a hazai szabályozás mellett nem fordulhat elő. Ennek nyomán kérdések merültek fel a jövedelemadatok és szegénységi mutatók megbízhatóságával kapcsolatban.

Az egy fogyasztási egységre jutó jövedelem eloszlása és a szegénységi küszöb értéke Magyarországon a 2021 évi adatgyűjtés szerint

Megjegyzés: A világoskék vonal a szegénységi küszöböt jelzi, a zöld vonal az adatminőségi problémák megjelenése előtti, tipikus jövedelemeloszlás formáját ábrázolja.

A KSH 2025-ban revíziót hajtott végre a 2019-2023. évi adatgyűjtésekre vonatkozóan és – egyes társadalmi demográfiai csoportok esetében jelentősen – korrigálták a korábbi vonatkozó adatokat. Ez vélhetően javította ugyan az adatminőséget ebben az időszakban, azonban a 2014-2018. évi adatgyűjtések problémáit, például a negatív adó- és járulékértékeket nem kezelték. A revízió visszamenőleges kiterjesztése segíthetne a 2010-es évek valós társadalmi folyamatainak elemzésében és értelmezésében.

Orosz megszállás alatt lévő ukrajnai területek aránya

Tunkli Dániel, befektetési igazgató, Accorde Alapkezelő Zrt.

A háború immár közel négy éve tart és a vele kapcsolatos brutális híráramlás észrevétlenül a mindennapjaink részévé vált. Nap mint nap érkeznek beszámolók arról, hogyan haladnak előre az orosz erők faluról falura, és milyen brutális veszteségeket szenved el mindkét oldal. Ha azonban kicsit távolabbról tekintünk a történésekre, az előrehaladásnak azért lassabb az üteme.

Ahogy az a WSJ ábrájából is kiolvasható, a brit katonai hírszerzés becslése szerint a jelenlegi ütemben mind a négy régió teljes elfoglalása még további 4,4 évet venne igénybe. Bár a helyzet ennél természetesen jóval összetettebb, az ábra mégis rávilágít arra, hogy egyre nő az esélye annak, hogy a felek végül tárgyalásos úton keresnek majd megoldást a konfliktusra. Véleményem szerint a háborúnak 12 hónapon belül, tűzszünet formájában, vége lesz. Ugyanakkor az elkövetkező évtizedünket az határozza meg, hogy mik lesznek ennek a tűzszünetnek a feltételei.

Aranybányászat és tőzsde

Pletser Tamás, az Erste olaj és gázipari elemzője

Az idei év nagy tőzsdei sztárjai az aranybányász részvények voltak. Az arany rekordméretű, 60 százalékos szárnyalásának hátán az aranybányászati szektor is rekord drágulást könyvelt el. Az Erste aranybányász cégekbe fektető alapja, az Erste Stock Gold december 10-i záróáron számolva idén, 2024. december 31-ig záróárhoz képest 123 százalékos hozamot hozott euróban befektetőinek.

A részvényárak szárnyalása mögött elsősorban az arany gyors áremelkedése áll, de ki kell emelni, hogy a költségoldalon is nagyon szigorú politikát folytattak a cégek. Az unciánkénti kitermelési költségek átlagosan 0 és 10 százalék között emelkedtek, az alacsony növekedés részben amiatt történt, mert a költségelemek között a nagy súlyú energia ára csökkent. Az aranyrészvények nem feltétlenül követik az arany árát. 2020-2021-es aranyáremelkedés idején csökkentek a bányászati cégek részvényárai a gyors költségnövekedés és a marzsok zsugorodása miatt. Most azonban más időket élünk: a részvények hozták a szokásos magas bétát, azaz az aranyár emelkedéshez képest két-háromszor gyorsabb drágulás volt a szektor részvényeinek körében. A várakozásunk szerint 2026-ban is folytatódhat az arany és az aranybányász részvénytársaságok emelkedése. Különösen azért, mert ezek a részvények olcsóak: az átlag 8-12x PER mutató bőven alatta van a S&P 20 feletti átlagának.

Optimista amerikai vállalatok

Bukta Gábor, elemzési üzletágvezető, Concorde Értékpapír Zrt.

Egyelőre jó úton vagyunk afelé, hogy az S&P 500 vállalatok 2026-ra összességében az elmúlt öt év legoptimistább előrejelzéseit adják. Az SPNYUP index az S&P 500 azon vállalatainak kumulált számát mutatja, amelyek a következő évre vonatkozó eredménykilátásaikat felfelé módosították, és ezek az új vállalati előrejelzések magasabbak az elemzői konszenzus korábbi becsléseinél. Fontos megjegyezni, hogy az idősor egy negyedévvel el van tolva a naptári évhez képest.

2020 óta az év hasonló időszakában egyszer sem állt ennyire jól ez a mérőszám. Semmi nem garantálja, hogy 2026 általánosságban kiemelkedően jó év lesz az amerikai vállalati szektor számára, de ez mindenképpen okot adhat némi óvatos optimizmusra. 2020 végén 9, 2021 végén 12, 2022 végén 5, 2023 végén 10, 2024 végén pedig 12 vállalat gondolta úgy, hogy a következő évben felül fogja múlni az akkori elemzői előrejelzéseket. Még nincs vége az évnek, és már most elértük azt az egy tucatnyi vállalatot, amely az elmúlt években a legmagasabb értéket jelentette.

Amennyiben a januárban kezdődő jelentési dömping ráerősít erre a trendre, a befektetők joggal számíthatnak egy a 2025-öshöz hasonló évre. Ennek a lendületnek a kifulladása azonban – ahogy azt a 2021–2022-es fordulónál láthattuk – arra is utalhat, hogy a vállalati profitnövekedés ciklustető közelébe érkezett, a leminősítések száma emelkedhet, a részvénypiaci lendület pedig kifulladhat. Jelenleg egyértelműen az első narratíva vezérli a piacokat, de érdemes lesz résen lenni 2026 első negyedévében, mert a hangulat gyorsan elromolhat.

Csúcson a megvásárolható új lakások száma

Sápi Zoltán és Madurovicz-Tancsics Tünde (ELTINGA)

2024 utolsó három hónapja után 2025-ben is nagyon élénk kereslet jellemezte a budapesti újlakás-piacot. Az év minden negyedévében bőven 2 ezer felett alakult az értékesített új otthonok száma, ilyen tartósan erős keresletre pedig az elmúlt 10 évben nem volt példa. Az első negyedévben új rekord született, több mint 2600 lakás talált vevőre. Bár a második és harmadik negyedévben kis mérséklődés volt tapasztalható, az év végén új erőre kapott a piac, és az utolsó negyedévben ismét kiemelkedő, 2560 darab körüli értékesítés realizálódott. Így az éves eladási volumen a fővárosban átlépte a 10 ezres határt.

Ahogy az ábrán is látható, a mostani csúcs alapvetően más jellegű, mint az előző, 2021 és 2022 első fele közötti időszak, amikor a felfutó kereslethez nem társult elegendő mennyiségű új kínálat. Akkor a keresletet a pandémia miatti elhalasztott vásárlások mellett az NHP Zöld Otthon Program fűtötte, amely rendkívül kedvező, 2,5 százalékos kamatozású lakáshitelt kínált az energiahatékony otthonok vásárlóinak. A kínálat rugalmatlansága miatt a fejlesztők nem tudtak elég gyorsan reagálni, így a megvásárolható lakások száma a 4 ezres szint közelébe esett vissza, ami hosszú távon nagyon alacsonynak számít. Mire az új projektek többsége el tudott volna indulni, a kereslet az orosz–ukrán háború gazdasági következményei, köztük az egekbe szökő infláció miatt a mélybe zuhant. Ezt követően a megvásárolható új lakások száma a 6500-as szint körül ingadozott.

A mostani ciklusban a kereslet 2024 végén és 2025 elején tetőzött, amit elsősorban a lejáró államkötvények hozamát realizáló befektetők generáltak. Ez a lendület vélhetően alábbhagyott volna, ha nem indul el az Otthon Start Program. Bár a budapesti új építésű állománynak mindössze 20 százaléka felel meg a program feltételeinek, éppen az érintett területeken ugrott meg leginkább az érdeklődés az év második felében. A kínálat ezúttal lépést tartott: először a 2023-as megtorpanás miatt elhalasztott projektek indultak el, majd a Lakhatási Tőkeprogram és a kiemelt (rozsdaövezeti, OSP) beruházások bővítették a piacot. Ennek köszönhetően a tartósan magas kereslet nem okozott készlethiányt; sőt, a megvásárolható lakások száma jelenleg historikus csúcson van.

Egyre drágábban adósodnak el a fejlett országok

Zsiday Viktor közgazdász

A mellékelt ábrán a fejlett világra nagyjából jellemző 30-éves állampapírhozamot mutatjuk be (az amerikai, német, brit és japán hozam átlagát). Ez azt mutatja, hogy valódi hosszú távra, tehát 30 évre átlagosan mekkora kamat mellett adnak pénzt a befektetők a legnagyobb országoknak. Ez az átlagos hozam 2008 óta nem látott csúcsra ért idén, év közben is szinte folyamatosan emelkedve: 2020-ban még 1 százalék alatt is volt, ma már 4 százalék felett van. Ez azt jelenti, hogy a fejlett világ országai egyre drágábban kapnak pénzt a befektetőktől, mert szinte mindenhol jellemző, hogy folyamatosan nagy a költségvetés hiánya és egyre nő az államadósság. Véleményem szerint ennek az évtizednek a felelőtlen állami költekezés a legnagyobb egyensúlytalansága, amelyből a következő években könnyen lehet komolyabb válság.