Nyílik a lift ajtaja, szemben fehér falak fogadnak, balra egy híd vezet át az iroda egyik feléből a másikba. Alatta ötemeletnyi mélység tátong, a beépített gang plafonjáról a földszintig lelógó csillárnak csak a tetejét látni. A konyhában egy csocsóasztal, babzsákok és rengeteg ingyen étel várja a dolgozókat – minden olyan, mint amilyennek az ember elképzel egy startupirodát. Elsőre meglepő lehet, de nem a Szilícium-völgyben járunk, és még csak nem is az Egyesült Államokban: ez a Formlabs budapesti irodája az Andrássy úton.

Lakatos Dávid, a vállalat egyik alapítója vár minket, aki társaival Bostonban indította a 3D-nyomtatók tervezésével foglalkozó Formlabset, de jelenleg Budapesten üzemelteti a második legnagyobb irodájukat. A 2012-ben indított cég mára unikornissá nőtte ki magát, ami bármennyire mulatságosan hangzik is, egyáltalán nem kis teljesítmény: ahhoz, hogy egy startupból unikornis legyen, el kell érniük az egymilliárd dolláros, vagyis 370 milliárd forintos cégértékelést.

Biás Csongor, a Startup Hungary ügyvezető igazgatója szerint 2015-ben csak hat ilyen startup volt a régiónkban, amelyek közé egy magyar, a LogMeIn (mai nevén GoTo) is befért. Azóta a Dealroom jelentése szerint ma már 52 unikornis van a régióban, de magyarból azóta sem lett több, mert a FormLabs külföldi székhelyű startup. Pedig startupok itthon is vannak, még ha nem látjuk is őket, és az állam rengeteg pénzt ölt ezek beindításába. Felmerül a kérdés: hol marad a magyar unikornis?

Azt biztos, hogy 2023 nem a startupok éve volt. Balogh Péter, a Cápák között cápája, és a korai fázisú startupok finanszírozásával foglalkozó STRT Holding Nyrt. egyik alapítója szerint tavaly eltűnt a kockázati tőke a globális piacról, ez a tendencia pedig Magyarországot is elérte. Jared Schrieber, a Szilícium-völgyből Magyarországra érkező angyalbefektető szerint „a dollár és az euró alapkamata felment, ezért a befektetők a kevésbé kockázatos befektetések felé vitték a portfóliójukat. Mivel a biztonságosabb opciónak számító kötvények is jól fizetnek, most kevesebb tőke folyik a kockázatosabb befektetésekbe.”

A startupok pedig pont ilyen kockázatos befektetésnek számítanak a maguk 90 százalékos bukási arányával. Ráadásul ezeknek a cégeknek – még ha végül be is indulnak – idő kell, hogy nyereségessé váljanak: a Budapestre most visszatérő Uber például egészen 2023-ig nem termelt profitot. A 2009-ben alapított céget előtte a befektetői tartották fenn, és közel 30 milliárd dollár (11 ezer milliárd forint) veszteséget termelt 2016 és 2023 között. Most azonban úgy tűnik, hogy nyereségesbe fordult a vállalat, és 2023-at már 1,1 milliárd dolláros (440 milliárd forintos) profittal zárta. Ehhez hasonló volt a 2008-ban alapított, használt ruhák eladásával foglalkozó litván Vinted esete is, ami 16 év anyagi gondjai után tavaly az egész piacot letarolta, így bezsebelve magának első, 17,8 millió eurós (6,8 milliárd forintos) nyereségét.

Ehhez azonban rengeteg befektető kell, akik fenntartják a projektet, ameddig az nyereségesbe nem fordul. Jared Schrieber szerint mivel eltűnt a kockázati tőke a piacról, a vállalatok most kevésbé tudnak új pénzeket bevonni, emiatt pedig korábbi befektetőiknek kell kipótolniuk a kiesést, amik így nem tudnak újabb startupokba fektetni. Balogh Péter szerint 2020-ban ért a csúcsra a magyar startup piac: 45 euró volt itthon az egy főre jutó kockázati tőkebefektetések összege, de még így is nagyságrendekkel voltunk lemaradva európai viszonylatban.

Míg Ausztriában ötször, addig Németországban tízszer, Észtországban pedig 43-szor több volt az egy főre jutó kockázati tőke.

Kétarcú állami szerepvállalás

Pedig nemcsak magántőke, de állami is van a piacon. Ilyen forrásnak számított korábban a Nemzeti Fejlesztési Ügynökség Jeremie-programja, 2017 óta pedig elsősorban a Hiventures kockázati tőkealap-kezelőn keresztül jelenik meg az állam a startupok finanszírozásában. A Hiventures 143 milliárd forint (részben magyar költségvetési, részben uniós pénz) felett dönthetett, amelyet 2023 végéig helyezhetett ki a hazai startupokba.

A Hiventures 2020-ban a régió legaktívabb kockázatitőke-befektetőjévé vált, és majdnem négyszer annyit költött, mint a második helyen álló Fil Rouge Capital. Az Unió elképzelése az volt, hogy a jól befektetett forrásokból aztán sikeres startupok lehetnek, amelyeket eladva majd még több pénzt tudnak ismét befektetni. Ez elméletben jól nézett ki, itthon azonban nem teljesen tudott érvényesülni a gyakorlatban.

„Az állam nem feltétlen a legjobb gazda” – fogalmazott Balogh Péter, aki szerint az egyik probléma, hogy egy állami befektető nem feltétlenül fogja úgy segíteni a céget, mint ahogy tenné azt egy magánbefektető. A másik nagy gond az állami befektetések feltételeivel volt, amik a piacinál általában jóval szigorúbb kikötéseket állítottak a cég elé. Jared Schrieber szerint ilyen feltétel lehetett például, hogy később csak a Hiventures beleegyezésével fogadhat be új befektetőt, vagy változtathat stratégiáján a cég. „A könnyen jött pénz néha rossz irányba állítja a startupokat, ami miatt aztán a későbbi befektetések megszerzése is nehezebbé válik” – mondta Schrieber, aki olyan befektetőkről is tudott, amiknél emiatt feketelistára kerültek azok a cégek, amelyek korábban Hiventures-befektetésben részesültek.

Tavaly azonban kiapadtak az állami és uniós források, és a Hiventureshöz hasonló alapok leálltak a befektetésekkel, a korábban említett, egy főre jutó 45 eurós kockázati tőkebefektetés összege pedig 7 euróra esett vissza Magyarországon. Ennek a fordulatnak a megítélése pedig a terület szakértői között is vitát szült. Biás Csongor úgy gondolja, hogy ez még jó is lehet a hazai startupvilágnak: a könnyen jött pénzek elapadásával ismét a piaci szempontok szerint kell érvényesülniük ezeknek a cégeknek, ez pedig egy kis vérfrissítést is hozhat a magyar piacnak.

Balogh Péter szerint azonban minden hibájuk ellenére is, de fontos szerepet kaptak az állami alapok a most induló, korai fázisú startupok finanszírozásában. A startupok növekedésükhöz mérten, újabb és újabb befektetési körökben szoktak pénzt bevonni a cégbe.

Míg a 30 millió dollár feletti befektetési körök harmada mögött amerikai pénz áll, addig az onnan érkező pénz a 2 millió dollár alatti köröknél mindössze három százalék.

Balogh szerint ez jól mutatja, hogy nagy külföldi tőkealapok nem érdeklődnek a most induló, korai fázisú startupok iránt Magyarországon, ezért helyben kell megoldani azok finanszírozását. A saját pénzével dolgozó, és a céget szaktudásával is segíteni tudó angyalbefektetőből szerinte azonban kevés van Magyarországon, ezért ha tetszik, ha nem, csak az állami pénz tudja elindítani ezeket a vállalatokat.

„Ha nem lett volna más lehetőség, talán én is belemegyek, amikor kifutunk a pénzből” – mondta Kádár Tamás, az egyik legígéretesebb magyar startup, a Seon nevű onlinecsalás-megelőző fintech társalapítója az állami finanszírozásról. Szerinte az így támogatott projektek általában nem piaci alapon valósulnak meg, és az állami befektetők sem ugyanazon szabályok szerint játszanak, mint piaci társaik. A startupok Kádár szerint maguktól is a piaci befektetőket keresik általában, és csak akkor mennek bele egy állami befektetésbe, ha nem látnak jobb opciót. Emiatt valószínű, hogy a Hiventures által támogatott cégeknek nem is lenne jobb, piaci lehetőségük. A Hiventures feladata pedig, hogy a rájuk bízott összegnek minél nagyobb része legyen befektetve, ami arra ösztönzi a vezetőit, hogy olyan projektekbe is beszálljanak, amelyek nem állnak elég biztos lábakon ahhoz, hogy a piaci befektetők a saját vagyonukat kockáztassák velük.

Az állami jelenlét ellenére a Dealroom jelentése szerint míg Magyarországon az egymillió dollárnyi kockázati tőkebefektetésre jutó unikornisok aránya 0,7 százalék (a LogMeIn jóvoltából), addig ez az arány a régióban már 3,2 százalék. Vagyis úgy tűnik, hogy szomszédaink nagyobb sikerrel ugrották meg a finanszírozási akadályokat. De mi lehet az, amit ennyivel jobban csinálnak a régió más országaiban?

Dupla vagy semmi

„Hogyan mondod magyarul, hogy yes we can? Nem lehet” – kezdte Lakatos Dávid. A Formlabsszel szerzett amerikai tapasztalatai miatt úgy látja, hogy a magyarok nem mernek akkorát álmodni, mint külföldi versenytársaik.

„A fake it ’til you make it (kb. addig színleld azt, hogy már tartasz valahol, amíg tényleg ott nem tartasz) Amerikában totálisan működik, elég csinálni, és mindent összeraknak” – tette hozzá. A Global Entrepreneurship Monitor legutóbbi jelentése szerint mindössze a megkérdezett magyarok 28 százaléka gondolta úgy, hogy vannak jó lehetőségek a környékén, amiért megéri vállalkozást indítani, ezzel pedig az utolsó előtti helyre kerültünk a felmérés 46 országa közül. Ez nem egyenlő ugyan a vállalkozók lelkesedésével, de jól árnyalja a hazai ambíció mértékét.

Ennek hiánya pedig pont azért probléma Jared Schrieber szerint, mivel elmennek egymás mellett a startupok és a befektető érdekei, ha az előbbi nem mer elég nagyot álmodni. Szerinte a startupok magas bukási aránya miatt óriásit kockáztat az, aki befektet egybe, éppen ezért ott kell lennie a cégben a hatalmas nyereség ígéretének is.

„Ha lassan mész, nem fogod elérni a célod. Folyamatos csatában leszel a befektetőiddel, miközben megpróbálod egy kis profittal üzemeltetni a céget. Ez szembemegy a kockázati tőkealapok 10-20-szoros megtérüléseket célzó érdekeivel” – mondta Schrieber. Egy befektető sem akar majd betársulni a startupba, ha az nem tud többet ígérni annál, mint amit például egy jóval biztonságosabb kötvény tudna nyújtani.

„Magyarországon azt gondolják az alapítók, hogy a helyi piacon kell elindulniuk, ami viszont nem elég nagy. Ez egy csapda, mivel nem tudnak benne akkorára nőni a cégek, hogy bevonzzák a kockázati tőkét” – mondta Jared Schrieber. Balogh Péter és Lakatos Dávid szerint ugyanakkor a startupok szempontjából Magyarország izoláltsága is gondot okoz: míg például egy cseh cégnek ott lesznek a kultúrájához közelebb álló szlovák vagy éppen lengyel piacok, addig egy magyar startupnak nem igazán van hova nyúlnia.

Nehezebb út ugyan, de egy magyar startupnak érdemes lehet rögtön nagyban gondolkodnia egy, a szomszédos országokat lassan és sorjában behálózó terjeszkedés helyett. Biás Csongor szerint nem gond, ha a helyi piacon kell elindulniuk, de fontos, hogy minél hamarabb megkezdjék a külföldi nyitást.

Kevés a jó vezető

A szakértők szerint a másik nagy probléma, hogy hiányoznak bizonyos szükséges szaktudások a magyar piacról. Balogh Péter azt mondta, rengeteg az ügyes mérnök és informatikus Magyarországon, akik „bámulatosan komplex problémákat oldanak meg anélkül, hogy az eljutna az ügyfélhez”. Vezetőből viszont alig találni olyat, aki birtokában van a startupokhoz szükséges tapasztalatnak.

„Volt Magyarországon 45 évnyi kommunizmus, ami nem hagyta kialakulni ezeket az érzékeket, nem voltak főnökök, akiktől tanulni lehetett volna” – fogalmazott Jared Schrieber. Kádár Tamás szerint a Seonnál is hasonló volt a helyzet: nemcsak Magyarországon, de Európában is kevés van a startupokhoz szükséges tapasztalattal bíró vezetőkből. Amerikában akadnak ugyan, de onnan nemigen akarnak Magyarországra költözni. Lakatos Dávid szerint eközben a vezetői képességekkel megáldott magyarok külföldre mennek, majd a kint szerzett tudásukat kint is fogják kamatoztatni.

Ez pedig egy ördögi kört hoz létre: nehéz sikeres startupot csinálni tapasztalt vezető nélkül, de nehéz tapasztalt vezetőt találni sikeres startupok nélkül. Jó példa lehet erre a startupok európai fellegváraként működő Észtország, ahova a Skype hozta el a sikert. Az észt startupként induló céget 2005-ben 2,6 milliárd dollárért vásárolta meg az eBay. A Skype alapítói és vezetői később aztán továbbálltak a vállalattól, és rengeteg pénzzel és tapasztalattal tértek vissza az észt piacra, miközben az ország a Skype sikerei után a nemzetközi tőkealapok figyelmét is felkeltette. Részben az így beinduló láncreakciónak köszönhetően tavaly már tíz unikornis volt az 1,3 millió főt számláló országban, miközben csaknem 420 millió eurónyi befektetés érkezett 2023-ban az észt startupokba. Ezzel első helyre kerültek a régióban, és csaknem másfélszer annyi befektetést vontak be 2023-ban, mint a második helyen álló litvánok.

Nagy Márton nemzetgazdasági miniszter 2030-ig szóló versenyképességi stratégiájában megjelenik a startup-ökoszisztéma fejlesztése a célok között, bár konkrétumokat még nem említ ezzel kapcsolatban a dokumentum. A kormány részéről már sokadjára előkerülő, de mint láthattuk, eddig csak mérsékelt eredményeket felmutatni képes törekvés megítélése vegyes. Jared Schrieber szerint jó az irány, ahogy az állam megpróbálja felvenni a kapcsolatot a startupközösséggel, és már tettek is azért, hogy könnyebb legyen befektetni a korai fázisú startupokba. Lakatos Dávid és Biás Csongor szerint az államnak nem feladata a startupok finanszírozása, viszont sokat kellene dolgozni a szabályozások javításán és a cégek adminisztrációs terheinek a csökkentésén. Balogh Péter szerint ugyanakkor a piac magától nem fog annyi startupot kitermelni, hogy sereghajtóként utolérhessük a régió éllovasának számító Észtországot.

Egy dologban azonban minden szakértő egyetértett: ha az állam mégis beszállna a startup-finanszírozásba, akkor a pénzt a piaci szereplők mellé betársulva kell befektetni ahelyett, hogy versenyeznének velük.

Biás Csongor szerint a magyar piacnak most elsősorban sikeres exitekre van szüksége, vagyis olyan cégekre, amiket nagy összegekért vásárolnak fel az alapítóktól. Úgy látja, hogy a nemzetközi tőkealapok is figyelik a magyar piacot, de egyelőre kevés itt az olyan csapat, ami tudja, hogy miknek kell megfelelni, és milyen koordináta-rendszerben kell mozogni ahhoz, hogy egy nemzetközi cég is befektessen.

Balogh Péter szerint nem mostanában érkezik majd a következő magyar unikornis. Ennek okai között van az is, hogy a magyar startupok erőssége általában a business to businessben van, vagyis amikor cégeknek árulják a szolgáltatásaikat. Az ilyen startupok viszont nem növekednek olyan gyorsan, mint például a Spotify-hoz hasonló business to customer, azaz cég és végfelhasználó közötti szolgáltatást kínáló vállalatok.

Míg a business to costumer startupok nagyon gyors növekedéssel 2-3 év alatt elérhetik az unikornis szintet, addig a business to business cégeknek Balogh szerint 10 év is kellhet, mire eljutnak idáig. Ezekből a vállalatokból pedig egyelőre nincs olyan Magyarországon, ami közel került volna ehhez a szinthez.

Kádár Tamás szerint sokan, akik startup beindítására adják a fejüket, alapból egy külföldi kezdésben gondolkodnak Magyarország helyett. Ő maga is most költözött ki az Egyesült Államokba, mivel úgy érezte, hogy a fejlődésük következő fokát csak Amerikában tudják meglépni.

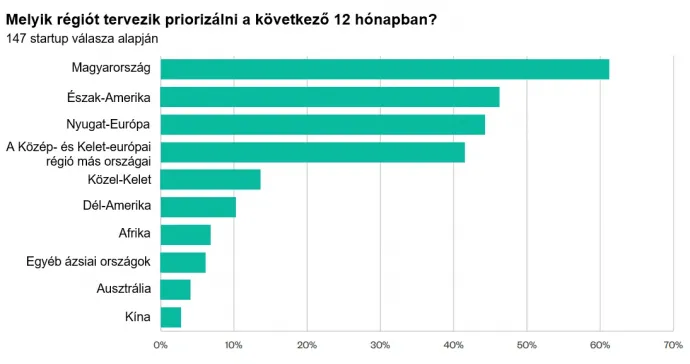

„Most mi vagyunk itthon a legnagyobbak, nem tudunk senkitől sem tanulni. Az egyetlen dolog, amit tehetünk, ha külföldre megyünk” – mondta. A Startup Hungary 2023-as jelentése alapján ezzel nincs egyedül: az általuk megkérdezett, eredetileg Magyarországon indított startupok 28 százaléka már külföldre költöztette a jogi székhelyét, és további 25 százalék tervezte ezt meglépni a következő 12 hónapban. Biás Csongor szerint kint nagyobb eséllyel kaphatnak támogatást a startupok, mivel a befektetők az angolszász területeket preferálják, ráadásul a tőzsdére lépésnél is jobban járhatnak, ha az Egyesült Államokban kezdik meg a folyamatot.

Ha még nem is egy Skype-effektus, de Biás és Lakatos szerint itt is vannak azért pozitív jelek: az első és második generációs magyar startupok alapítói elkezdték befektetni saját vagyonukat a most induló cégekbe, miközben ők már jelentős vezetői tapasztalatot is szereztek, amit tovább tudnak adni. Emellett pedig ott vannak az olyan második generációs cégek, mint a Seon vagy a Bitrise, amelyek csak most bontogatják szárnyaikat, de megvan minden lehetőség, hogy néhány éven belül fajsúlyos piaci szereplővé váljanak.