Hogyan lett Lakatos Benjaminnak százmilliárdos cégbirodalma Svájcban?

Lassan két évtizede foglalkoztatja a MET-sztori a hazai, de egyre inkább a nemzetközi sajtót is. A 2007 februárjában alakult Mol Energiakereskedő Kft.-ből mára Európa egyik jelentős energiakereskedő cége jött létre.

Igaz, a siker nem elsősorban a magyar gazdaságot erősíti: a 2012-ben Svájcba települt vállalat mára a helyi Handelsblatt szerint az ország egyik legnagyobb árbevételű vállalata lett. A 2023-ban közzétett toplista szerint a huszadik legnagyobb bevételű cég volt az országban a MET Holding AG. Igaz, ehhez az energiaválság okozta drágulás is kellett.

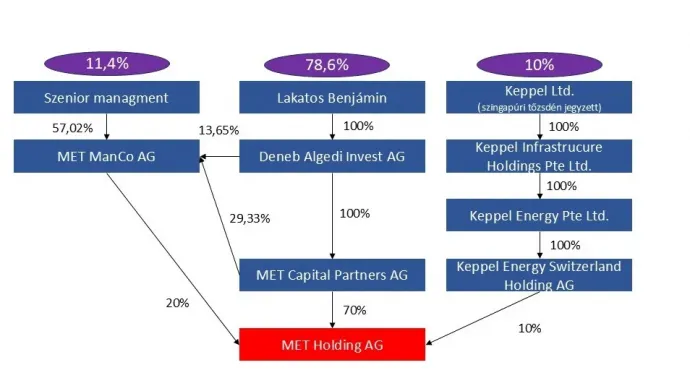

A tulajdoni viszonyokkal kapcsolatban annyi tudható, hogy a mára 24 országban jelen lévő cégcsoportnak 10 százalékban a szingapúri Keppel-csoport, 90 százalékban a munkavállalói a tulajdonosai.

Mivel a Svájcban működő vállalatoknak nem publikus a tulajdonosi struktúrája, számos sejtetés, vélemény és értesülés jelent meg az utóbbi 15 évben. Ehhez a cikkhez több európai ország versenyhatósági, közbeszerzési dokumentumait néztük át, és ezek alapján az látszik, hogy

a cég többségi tulajdonosa az egyik alapító, Lakatos Benjamin, az elérhető adatok szerint 79 százalékban. Vezetőtársainak 11 százaléka volt 2025-ben.

A menedzsment és a már az igazgatóság elnökeként dolgozó Lakatos Benjamin tulajdonosi arányai évről évre változnak, mivel a munkavállalói tulajdonosi program keretében folyamatosan enged át részvényeket az ebbe a programba kerülő vezetők részére. A rendszerben 20 százalékra nőhet a menedzsment, 70 százalékra csökkenhet Lakatos tulajdonrésze. Az alapvető struktúra a menedzsment tulajdonszerzése óta nem változik, csak Lakatos csökkenti tulajdonrészét a többi vezetőnek átadott részvényekkel párhuzamosan.

A MET honlapján közzétett tulajdonosi struktúra valódiságát a szlovák átláthatósági szabályok, bolgár és ukrán hatósági jelentések és nehezen hozzáférhető vállalati adatbázisok segítségével lehetett validálni.

A legkönnyebben elérhető szlovák esetben a MET osztrák cégének kellett a szlovák hatóságok számára hitelesen bemutatni 2021-ben a cég tulajdonosi szerkezetét, hogy állami megrendeléshez juthassanak. A bolgár leánycég esetében is meg kellett adni a végső haszonhúzó személyét, ahogy az ukrán cégadatbázisban is.

A dokumentumból részben korábbi állapotok derülnek ki, azóta 2022-ben a korábban 20 százalékos tulajdonrészét 10 százalékra csökkentette sajtóhírek és a MET saját közlése szerint a szingapúri vagyonkezelő és infrastruktúraüzemeltető Keppel. Ezt a 10 százalékos részesedést Lakatos Benjamin vásárolta meg.

Mindezek alapján a legvalószínűbb tulajdonosi szerkezetet az alábbiak szerint néz ki. A menedzsmentnek a MET ManCo AG juttat részvényeket, és ahogy ebben csökken Lakatos Benjamin részesedése, úgy nő a vezetőtársaké.

Sok tízmilliárdos vagyon

A cég pénzügyi beszámolója nem nyilvános, Svájcban – szinte minden más európai országgal ellentétben – nem lehet nyilvános forrásokból egykönnyen hozzáférni a vállalati pénzügyi adatokhoz. Néhány adatot azonban sikerült fellelnünk a cégközlönyökből*

A MET ManCo AG eszközértéke 1,42 millió euró, amiből 7 millió euró cégérték adódna az egész csoportra.

Az eltérő cégértékelési nagyságrendek jórészt abból fakadhatnak, hogy Lakatos Benjamin cége (Deneb Algedi) és a menedzsmentnek részvényeket biztosító cég (MET ManCo) különböző időszakra vonatkozó cégértékelési adatai érthetők csak el.

A Keppel sajtóhírek szerint a cég tizedét 31,9 millió euróért adta el 2022-ben Lakatos Benjaminnak, amiből 318,6 millió euró cégérték adódna a MET-csoportra.

Szerettük volna a szingapúri tőzsdén jegyzett Keppel pénzügyi adataiból is ellenőrizni, hogy mekkora árbevételt értek el az eladással, milyen értéken tartják nyilván a MET-részesedést könyveikben. A pénzügyi adatok titkolásában élen járó Szingapúrban azonban ilyen alapvető információk sem olvashatók ki a tőzsdén jegyzett cég beszámolójából.

A Keppel tulajdonrészének csökkenése után Lakatos Benjamin üzletrésze még értékesebb lett. A Forbes szerint Lakatos Benjamin vagyona 112 milliárd forintot tett ki 2025-ben, amivel a 27. leggazdagabb magyar lett. A 100 leggazdagabb kiadvány szerint 2025-ben 71,5 milliárd forintot ért a vagyona, a legfrissebb szerint pedig már 101,6 milliárdot. (Az utóbbival Lakatos 31. a listán.) Ha a most megismert cégstruktúra helyes, akkor már 2022-ben, a Keppel-eladás értékéből kiindulva nagyságrendileg 250 millió eurót, mai árfolyamon 90 milliárd forintot érhetett az üzletrésze.

A 2012-es fordulópont

A legérdekesebb kérdés azonban, hogy hogyan jutott el Lakatos Benjamin egy Tolna megyei faluból, Pincehelyről, vagyon nélkül indulva odáig, hogy Európa egyik jelentős energiakereskedőjének meghatározó tulajdonosa lehessen. Miért nem látták a korábbi tulajdonosok, tulajdonostársak a fényes jövőt a vállalatban, miközben olyan nevekről van szó, mint a Mol, az orosz, Putyin-közeli Normeston, majd Garancsi István és Nagy György.

A MET a Mol földgázkereskedelmi részlegeként indult, az anyavállalat szerepének csökkenésére az volt a magyarázat, hogy a Mol döntéshozatali mechanizmusa túl lassú volt a gyakori és gyors döntéseket igénylő, tőzsdei típusú kereskedelemhez: minden jelentősebb vételi/eladási pozíció vállalásához vezetői engedély kellett. Emellett a Molnál túl nagy kockázatot láttak az ilyen tevékenységben, ezért konszolidációs körön kívül akarták helyezni a MET-et, és ehhez kerestek külső partnert.

Amint azóta tudjuk, 2009-ben az – orosz kőolaj importjában közvetítőként a Mollal dolgozó – Normestonra esett a választás, akiktől az elmondások alapján olcsóbb gázbeszerzést is reméltek Oroszországból. Ez azonban nem jött össze, és 2012-ben a Normestont az RP Explorer Fund váltotta fel a tulajdonosok között.

Eleinte nem lehetett tudni, hogy kik ennek a rejtélyes alapnak a tulajdonosai, később kiderült, hogy Garancsi István és Nagy György. Előbbit Orbán Viktor, utóbbi Csányi Sándor bizalmi embereként, utóbbi esetben üzlettársaként kezelte a sajtó. A cég megítélését nem segítette, hogy offshore cégeken keresztül lettek tulajdonosok.

A 2012-es év és az ezt követően kifizetett osztalék a cégtörténet legfontosabb momentuma, legalábbis abból a szempontból, hogy máig ennek a megítélése dönti el, ki mit gondol a MET-sztoriról, vagy legalábbis annak korai szakaszáról.

A történet kiindulópontja, hogy a kormány az állami MVM Partnernek adta az Ausztria és Magyarország közötti gázvezeték kapacitásának nagy részét, mert akkor onnan lehetett olcsóbb gázt beszerezni, és így könnyebben lehetett fenntartani a rezsicsökkentett árakat. Az állami cég azonban ezt nem maga használta fel, hanem eladta a MET-nek.

Ez a helyzet 2011 és 2015 között állt fenn, és akkori értékelések, becslések szerint több tízmilliárd forintos haszonhoz juthatott a cég az Ausztria és Magyarország közötti gázvezeték használatával 2012-ben. A független sajtó által megírt akkori értelmezés az volt, hogy a kormány ezáltal gazdagította a számára kedves üzleti köröket, a magyar politika és gazdaság legfelső köreihez bekötött Garancsi Istvánt és Nagy Györgyöt. A MET 2013 elején 55 milliárd forint osztalékot fizetett ki a tulajdonosainak, amiből 50 milliárd az előző évi nyereség volt, a maradék pedig a korábbi években keletkezett.

Az értelmezést, miszerint a vezeték kapacitásához vagy az azon bejövő földgázhoz a MET megkülönböztetett bánásmóddal vagy jobb feltételekkel fért volna hozzá, a cég akkor és ma is tagadja. Magyarázatuk szerint nem is volt előnyös számukra a vezeték használatáról rendelkező jogszabály, jobban jártak volna, ha – ahogy korábban – nyílt aukción vehetik igénybe a kapacitást.

Az akkoriban éppen csak piacra lépő MVM-nek pedig még nem volt Magyarországon ügyfélportfóliója, így a rendelet által kapott kedvezményes árú földgáz értékesítése nehézséget okozott számára.*

Azt ugyan soha nem árulta el a MET, hogy 2012-ben mennyit keresett az MVM-es ügyleten, de állításuk szerint sokkal kevesebbet, mint a külföldi gázkereskedelmi ügyletekkel.*

Lakatos tulajdonszerzése

2012 azért is fontos év, mert ekkor lett Lakatos Benjamin a MET 20 százalékos tulajdonosa, miután vett 10-10 százalékot a Moltól, illetve az RP Explorer Fundtól. Ahogy a Figyelőnek 2015 elején elmondta, halasztott fizetéssel, a későbbi osztalékok terhére. Ezt már csak azért is megtehette, mert így már jogosult volt a 2013 első felében kifizetett 55 milliárdos osztalék ötödére. (A fennmaradó 80 százalék egyik fele a Molnak jutott, a másikon Garancsi István és Nagy György osztozott.)

A Figyelő-interjúban Lakatos Benjamin azt is elmondta, hogy 2013-ban vett további 4,6 százaléknyi részesedést, és 2015 elején már az is ki volt fizetve. Végső soron annak köszönhetően, hogy a MET az ő ötlete volt, oroszlánrészt vállalt ennek megvalósításában, és ezt honorálták a tulajdonosok a tulajdonrésszel – tette hozzá.

2012-ben döntöttek arról is, hogy a csoportot Svájcba költöztetik, azaz míg korábban a magyarországi társaság volt az anyavállalat, 2013-tól már a svájci MET Holding vette át ezt a szerepet. Ezt követően még többször is változott a tulajdonosi szerkezet, a Mol és a Garancsi–Nagy-páros 2018 májusáig maradt tulajdonos.

A céghez közel álló forrásaink szerint a területhez nem igazán értő tulajdonostársakat több trükkel vették rá a kiszállásra. Egyrészt folyamatosan friss tőkét kértek új projektekre, amit nem kaptak meg. Az európai energiapiacot 2017–2018-ban egy sarki fagyhullám hatására extrém áringadozások, a szén-dioxid-kvóták drágulása, valamint a szigorú MiFID II pénzpiaci szabályozás hatásai formálták. A megnövekedett tőkekövetelmények és adminisztrációs terhek miatt a hagyományos nagy közműcégek és pénzügyi befektetők elkezdtek kivonulni a kockázatos kereskedelmi szektorból, csökkentek a hozamok.

Ezt felismerte a MET-menedzsment, és ekkor ért célba kezdeményezésük, hogy kivásárolják a tulajdonostársakat. A 2018-as hírek szerint a menedzsment tulajdonszerzése úgy történt, hogy a korábban 10 százalékos MET ManCo-részesedés 20 százalékra emelkedett, továbbá a folyamatban az új, Lakatos Benjamin 100 százalékos végső tulajdonában álló MET Capital Partners AG vett részt, a hitelt az ING biztosította. A holland bank azóta is fontos szerepet játszik a cég életében: 2025 nyarán egy 1,1 milliárd eurós hitelkeretről állapodtak meg, amit tucatnyinál is több bank biztosított, az ING vezetésével. A magyar MET cégnél is az ING Bank zálogjogbejegyezései lelhetők fel.

Svájci cégközlönyadatokból sikerült a tranzakciót alátámasztó információkat találnunk. A MET ManCo 2018-ban a svájci MET Holding AG 420 ezer darab, darabonként 1 svájci frank értékű saját részvényét 20 millió euróért tervezte megvenni (közel 6,4 milliárd forint). Ez a 2,1 millió frankos jegyzett tőke 20 százaléka. Ez a cég teljes értékét akkoriban körülbelül 100 millió euróra, 32 milliárd forintra tehette.

A másik kapaszkodó a Mol 2018-as üzleti jelentése: ez alapján a 40 százalékos részesedést 22 milliárd forinton tartották nyilván, tehát a cégértékre 55 milliárd forint adódik. A cég beszámolója szerint pontosan a nyilvántartott értéken adták el a céget.

Az összesen 80 százalékos tulajdoni hányad megszerzése 44 milliárd forint lehetett, nagyságrendileg 140 millió euró.

A MET-csoport vételára tehát magasabb volt, mint amivel a MET-menedzsment a svájci cégközlöny adatai alapján kalkulált. Pedig ekkor nem volt túl magas az eredményesség: szintén a Mol jelentéséből látszik, hogy 2018-ban a cég 4,7 milliárd forint osztalékot fizetett, ami a 2017-es 2,4 ezer milliárd forintos árbevételnek alig 0,2 százaléka. Tehát nem olcsón jutott hozzá a menedzsment a vállalathoz az akkori eredményesség alapján.

Osztaléktól a hitelig

A legérdekesebb kérdés, hogy Lakatos Benjamin a hitelen túl miből tudta előteremteni a fedezetet. A nagy 2013-as osztalékból ki kellett fizetnie a közel 25 százalékos tulajdonrészét. Ráadásul Szabó Gergely, a MET Magyarország akkori vezérigazgatója 2014 végén szintén a Figyelőnek azt állította, hogy az 55 milliárdos osztalékot „a tulajdonosok visszafektettek a MET Holdingba”, mert kellett a tőkeerő a svájci cég mögé. Pár héttel később a már említett interjúban Lakatos Benjamin azt mondta, hogy a MET addigi hét éve alatt 400 millió euró profitot termelt, „amelynek fele most is a cégben van”.

Ez alapján nem látni tisztán, de az azért reálisnak tűnik, hogy milliárdos mozgósítható pénzügyi vagyonnal rendelkezett Lakatos már 2018-ban is, ami esetleg átléphetett a tízmilliárdos nagyságrendbe. Ami a hitelt illeti, a hagyományos iparágakban, például egy stabil gyártócégnél a bankok beérhetik 20-25 százalék önerővel is egy menedzsmentkivásárlás során, mert ott vannak ingatlanok, gépek és eszközök, amikre jelzálogjogot lehet bejegyezni. Egy energiakereskedőnek általában nincsenek eszközei; a cég értéke a kereskedők tudásában, a szerződésekben és a forgótőkében van. Ekkorra viszont a MET-nek már voltak eszközök a portfóliójában: a Dunamenti Erőmű és a Tigáz. Így könnyebb lehetett a tárgyalás arról, hogy néhány tízmillió euró önerővel akár százmillió eurós hitelről győzze meg Lakatos a finanszírozó holland ING bankot.

Nem kell mögöttes tulajdonosra gondolni, tényleg annyi történt, hogy néhány fiatal, nagyon ügyes kereskedő a Molban jókor volt jó helyen, és két évtizede szinte minden bejött nekik – nagyjából így összegezhető a MET-es vezetőket ismerő forrásaink véleménye a MET sikereiről és tulajdonosi viszonyairól.

Ami az utóbbit illeti, a vállalatfelvásárlások, közbeszerzések során Európa tucatnyinál több versenyhatósága és finanszírozó bankja vizsgálta a MET tulajdonosi hátterét, végső haszonhúzóit, ezért észszerűen nehezen feltételezhető, hogy az érdemben eltérjen a cikk elején bemutatottól. Az előző évtizedben külföldi lapokban még olyan cikkek is megjelentek, amelyek személyesen Orbán Viktort látták a MET mögött, ami a jelenlegi helyzetben már irreálisan hangzik, és a cég ezt természetesen cáfolta korábban is.

Ami pedig az ide vezető utat illeti, a kulcskérdés továbbra is az, hogyan ítéli meg valaki a 2012-es eseményeket, hiszen az nemcsak a MET felemelkedésében, hanem Lakatos Benjamin vagyonosodásában is kiemelkedően fontos év volt.