Jó ötletnek tűnt az adótrükk, aztán milliós bírság és felfüggesztett börtön árán kellett menteni a cégeket

„Bement az üzletkötő a boltba telefont venni, és közölték: nem adnak, mert a cégkivonaton látják, hogy nyomozás folyik a cég ellen.” Ilyen esetek nehezítették meg azoknak a vállalatoknak a működését, amelyek haszonhúzó cégként igénybe vették a hétfői cikkünkben bemutatott számlagyár szolgáltatásait, vagy saját bevallásuk szerint egyszerűen csak kapcsolatba kerültek a hálózat valamely vállalatával. A több tucat vádlottból épp ezért – annak érdekében, hogy cégeik zavartalanul működhessenek tovább – hatan már az előkészítő ülésen beismerték tettüket, vállalva ezzel az ítéletet, amely a legtöbb esetben nem merült ki egyszerű pénzbírságban.

Nem kértek a tárgyalásból

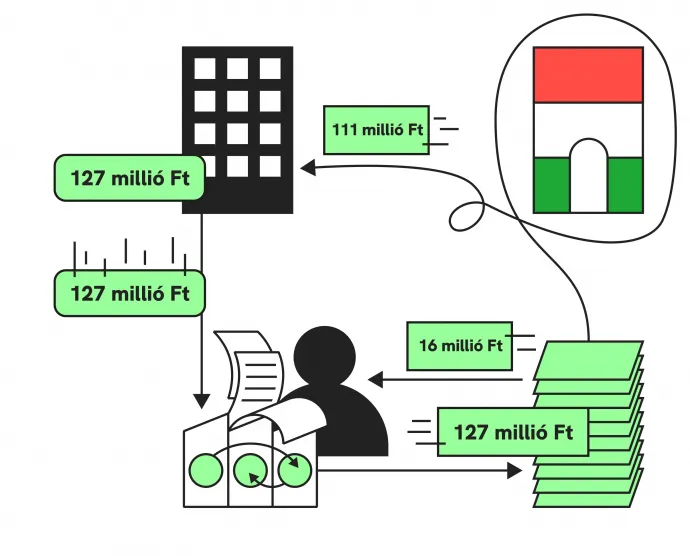

Hétfőn részletes cikkben mutattuk be egy olyan számlagyár működését, amely éveken keresztül végzett nagyüzemi adócsalást. A hálózat irányítói rendkívül kreatív módon létrehozták az oringo.hu oldalt, majd kihasználva, hogy a weblap neve nagyon hasonlít az akkor különösen látogatott origo.hu-ra, túlértékelt hirdetésekről állítottak ki fiktív számlákat ügyfeleiknek. Utóbbiak így rengeteg adót megspórolhattak, amelynek egy részét jutalékként a számlagyár vezetői kapták meg. A szervezőknek nagyon jól hozott a törvénytelen biznisz. Amikor az adóhatóság nyomozói lecsaptak a bűnszervezetre, kötegekben foglalták le a készpénzt, de találtak luxusautókat és ékszereket is a számlagyár vezetőjének százmilliókat érő, medencés házában.

A számlagyár összességében milliárdos nagyságrendű összeggel károsította meg a költségvetést. Ez volt az a pénz, amit a bűnszervezet ügyfelei (a haszonhúzó cégek) nem fizettek be adóként, hanem helyette megforgatták a számlagyárban, és a nagy részét készpénzben visszakapták.

Mivel magának a számlagyárnak a fenntartásához elég volt 6-8 ember, így a csalás jellegéből adódóan

az eddig bíróság elé állított négy tucat vádlott nagyobb része épp ilyen haszonhúzó cég tulajdonosa vagy ügyvezetője.

Közülük nyolcan még az előkészítő üléseken beismerték bűnösségüket, hat ember esetében egy időben hirdettek ítéletet tavaly februárban. Ötüket egy és két év közötti felfüggesztett börtönbüntetésre ítélték, emellett mindenkinek meg kellett térítenie a költségvetésnek okozott kárt, és a cégekre, illetve a vállalatvezetőkre is százezres, esetenként milliós nagyságrendű pénzbüntetést szabtak ki.

Mivel ezek az ítéletek egy elhúzódó eljárás esetén akár enyhülhettek volna, kíváncsiak voltunk, miért döntöttek úgy ezek az emberek, hogy nem kérnek a tárgyalásból, és tettük beismerésével vállalják a büntetést. Válaszuk elég egybehangzók volt: szerették volna a normál napi ügymenet szerint tovább működtetni a vállalataikat, és ekkor már látták, hogy egy ilyen eljárás mellett ez nem fog menni.

Körmük szakadtáig

„A céges ügyvédünk azt mondta, hogy egy ilyen ügyben ő nem fog tudni segíteni, érdemesebb megkeresni egy tapasztaltabb rókát. Beszéltem is egy ilyen tapasztalt rókával, és ő azt tanácsolta, hogy az utolsó pillanatig, a körmünk szakadtáig mindent tagadni kell, mert ha ez elhúzódik öt-hat évig, akkor a tapasztalatok szerint mérséklődnek a büntetések. De én nem akartam ezzel öt-hat évig foglalkozni. Nekem az volt a fontos, hogy mindenféle billog lekerüljön a cégemről, mert partnerekkel dolgozunk, megrendelőink, alvállalkozóink vannak, és szerettem volna előttük is minél hamarabb tisztázni a dolgot. Úgyhogy mindent elfogadtam, amit kiszabtak rám.”

Így foglalta össze az egyik haszonhúzó cég vezetője, miért döntött úgy az előkészítő ülésen, hogy beismeri bűnösségét, és lemond a tárgyaláshoz való jogáról. Elmondása szerint ő valóban fogadott be fiktív számlákat, hogy csökkentse adófizetési kötelezettségét, de a számlagyárral csak több áttételen keresztül volt kapcsolatban, így viszonylag enyhe büntetéssel megúszta. Ám ez is

felfüggesztett börtönt és több százezer forintnyi bírságot jelentett, a tízmilliós nagyságrendű elcsalt áfa megfizetésén túl.

A meghozott ítéletek között volt ennél súlyosabb is. Már csak azért is, mert akadtak olyan vállalkozók, akiknek a cégük ennél sokkal, akár egy nagyságrenddel nagyobb értékben fogadott be kamuszámlákat. Őket ítélték jellemzően két év felfüggesztettre és milliós pénzbírságra.

Nem is mindenki akart nyilatkozni a saját ügyében, de azok, akik válaszoltak megkeresésünkre, kivétel nélkül azt mondták, hogy az eljárás túl nagy terhet jelentett a cégeik életére, ők pedig nem szerették volna emiatt elbukni hosszú évek, esetleg évtizedek óta épített vállalkozásukat.

Megszólalt a vészjelző, menekültek a partnerek

Az említett billog egy cégbírósági bejegyzés volt, amely azt rögzítette, hogy az adott vállalattal szemben büntetőjogi intézkedést kezdeményeztek az adóhatóság nyomozása alapján. Ez megjelent a cégkivonatban is, így ha az érintett gazdasági társaság egy partnervállalata használta a céginformációs rendszert, akkor egyből jelzést is kapott erről. Szóval nem igazán lehetett titokban tartani az ügyfelek, beszállítók, alvállalkozók, finanszírozók előtt.

Ennek pedig a bevezetőben említett telefonvásárlás meghiúsulásánál sokkal kellemetlenebb következményei is voltak.

„A hitelező bankunk egyszer csak jelezte, hogy felmondja a hitelszerződést, ha nem rendeződik ez a dolog”

– mondta egy másik vállalat vezetője. Egy harmadik érintett társaság tulajdonosa pedig azt mesélte, hogy elkezdte elbukni az ügyfeleit az eljárás miatt: „volt olyan cég, amely megszakította velünk a kapcsolatot, mert a kockázatkezeléssel foglalkozó compliance részleg ezt kiszúrta”.

Többen is azt állították: úgy mondtak le a tárgyaláshoz való jogukról, hogy tudtak volna mivel védekezni, mert esetükben a számlák mögött volt valós teljesítés. Akadt olyan, akinél valamilyen építőipari munka, de olyan is, akinél hirdetés. Más kérdés, hogy a számlagyár vezetői az oringo.hu-t pont azért hozták létre, hogy valamit fel tudjanak mutatni a számla ellenértékeként, csak ugye a szolgáltatás tényleges értéke nem állt arányban a kifizetett pénzzel. Tehát a teljesítés igazolása egy ilyen esetben önmagában valószínűleg még nem bizonyítja az ártatlanságot.

Jogeset lett belőle

Az ügy érdekessége, hogy az elsőfokú ítélet után az ügyészség súlyosbításért fellebbezett, és másodfokon a Fővárosi Ítélőtábla olyan döntést hozott, amely hosszabb távon is hatással lehet a hasonló ügyekre. Első körben ugyanis a haszonhúzó cégek vezetőit – tehát azokat, akik a fiktív számlákat adócsökkentési céllal megvették a számlagyártól – közvetett tettesnek minősítette a bíróság. Ez nem volt különösebben meglepő, a korábbi hasonló eseteknél is ez volt a gyakorlat. Másodfokon azonban épp ezt változtatták meg, és az ítélőtábla kimondta, hogy költségvetési csalás esetében az ügyvezető nem lehet közvetett, csak közvetlen tettes.

Jogi szempontból a szerepek megítélése azért nem egyszerű, mert magát a cselekményt – a hamis számlákat tartalmazó bevallás benyújtását – az ilyen ügyekben jellemzően a könyvelő valósítja meg, így ő a közvetlen tettes. A számlagyár már elítélt ügyfeleinél minden esetben ez történt.

Csakhogy a könyvelő nem feltétlenül van tudatában annak, hogy a számlák, amelyek hozzá eljutnak, fiktívek. Erről ugyanis a cégek vezetői egyeztek meg a számlagyár képviselőivel.

„Ha az, aki közvetlenül megvalósítja a bűncselekményt, nem tud erről, akkor nem lehet felelősségre vonni, mert megtévesztették. Ilyen például, ha valaki azt mondja egy gyereknek, hogy fiam, szaladj be a kocsmába, és hozd ki a pénztárcámat, mert az asztalon felejtettem, de valójában a pénztárca nem az övé. A srác elhozza a pénztárcát a kocsmában az asztalról, de abban a hitben teszi ezt, hogy az őt erre megkérő ember felejtette ott. Neki fogalma sincs, hogy ellopott egy tárcát valakitől, akitől pedig a lopás gondolata származik, fizikailag nem tett semmit. Így a tettességhez szükséges két követelmény, a szándék és a fizikai megvalósítás elválik egymástól, két személyben jelenik meg. Felbujtásról ilyenkor azért nem lehet beszélni, mert abban az esetben a felbujtott is tud a bűncselekményről. Ez akkor állna fenn, ha a felnőtt meggyőzné a gyereket arról, hogy lopja el neki a pénztárcát. Itt viszont nem ez történt. Ezt a helyzetet oldották fel a közvetett tettesség fogalmával” – világította meg a helyzetet a G7 kérdésére Ligeti Miklós, a Transparency International Magyarország jogi igazgatója.

Nagyon hasonló a helyzet a hamis számlákat befogadó cégvezetők és az erről mit sem sejtő könyvelő esetében is. Ezért volt sokáig az a gyakorlat, hogy a számlagyáros ügyekben a haszonélvező vállalatok döntéshozóit közvetett tettesként ítélték el. Ezen változtatott most a bíróság azzal, hogy kimondta: hiába nem az ügyvezető adja le a hamis adóbevallást, akkor is közvetlen tettesként felel érte.

Bár ez jogtechnikai kérdésnek tűnik, valószínűleg gyakorlati jelentősége is lesz a későbbiekben, hiszen hatással lehet a büntetés kiszabására és a védekezés stratégiájára is. Akár már ennek az ügynek a további fejleményeire is hathat. Nem véletlenül született szakcikk is a témában.