Elon Muské a történelem legdrágább álma

Ez itt a Zéróosztó, a G7 elemzői szeglete, amelyben külső elemzők, szakértők cikkei olvashatók. Az írások és az azokban megfogalmazott vélemények a szerzők álláspontját tükrözik.

A Holdblogon megjelent elemzésben azt vizsgáltuk, hogy a SpaceX történelmi elsődleges részvénykibocsátása (IPO) mögött mekkora részben áll valós üzleti teljesítmény, és mennyiben áraznak a befektetők inkább egy sci-fibe illő jövőképet. Arra jutottunk, hogy a vállalat jelenlegi értékeltségének jelentős része olyan optimista feltételezésekre épül, amelyek még korántsem tekinthetők biztosnak. Van olyan forgatókönyv, ami szerint akár 2030-ra nyereséges lehet a cég, de fundamentális alapon meghatározott cégértéke még efféle optimista feltételezések mellett is mindössze harmada, esetleg fele az IPO által implikált, eget rengető IPO-árnak.

Érdemes azonban tágabb perspektívából is megvizsgálni a kérdést, hiszen Elon Musk vállalatainak története alapján a piac már többször is hajlandó volt évekkel, sőt évtizedekkel megelőlegezni a jövőbeli sikereket. A kérdés most az, hogy a SpaceX esetében ismét egy történelmi lehetőség előtt állunk-e, vagy a technológiai eufória ezúttal túl messzire ment.

Mitől is olyan értékes a SpaceX?

A vállalat három szegmense:

- Space, azaz a rakétaindítási ágazat;

- Connectivity, ami gyakorlatilag a műholdas internetszolgáltató Starlink-hálózat; és az

- AI (mesterséges intelligencia), ami az xAI-t és a Grokot takarja.

A három terület várható jövője elég felemás.

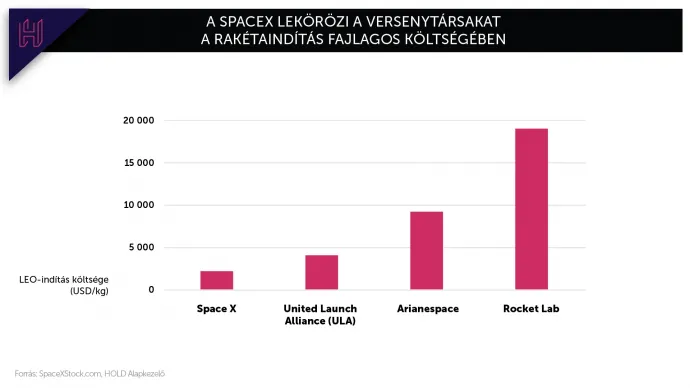

El kell ismerni, hogy – Muskra jellemző módon – a SpaceX korábban elképzelhetetlennek vélt technológiai áttöréseket tudott felmutatni, és a vállalat ebből eredő technológiai fölénye és jelenlegi piacvezető pozíciója is tény. A szolgáltatások létjogosultságát a piac már visszaigazolta, és jelenleg a skálázás fázisába lépett a Space – és farvizén a Connectivity – üzletágnál.

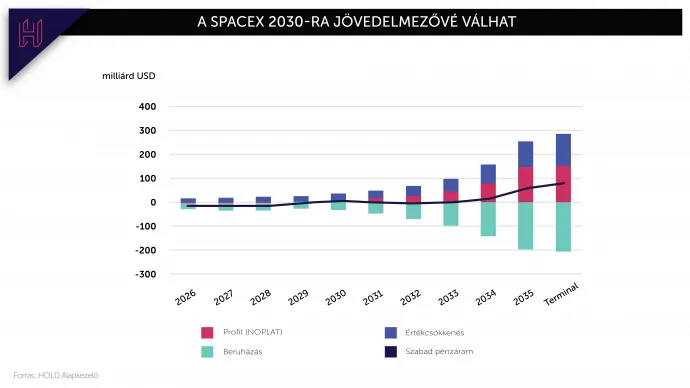

A rakétaindítási Space üzletág azonban önmagában nem indokol billió (ezermilliárd) dolláros értéket. A Falcon modell dominanciája lenyűgöző, de a piac egyelőre túl kicsi. Ha a Starship (a Falcont felváltani hivatott, fejlesztés alatt álló, újrahasznosítható, műholdakat az űrbe juttató rakéta) működik, a folyamatos egységköltség-csökkenés jelentős lehet, amely, ha folytatódik, rendkívüli mértékben képes növelni a hatékonyságot, és idővel új piacok megnyílását is lehetővé teheti. Ebben az esetben a Connectivity üzletág (azaz a Starlink-hálózat) beruházási igénye is drasztikusan csökkenhet. Ez azonban egyelőre legfeljebb egy opciós érték, bizonyosságára nem lehet értékelést alapozni.

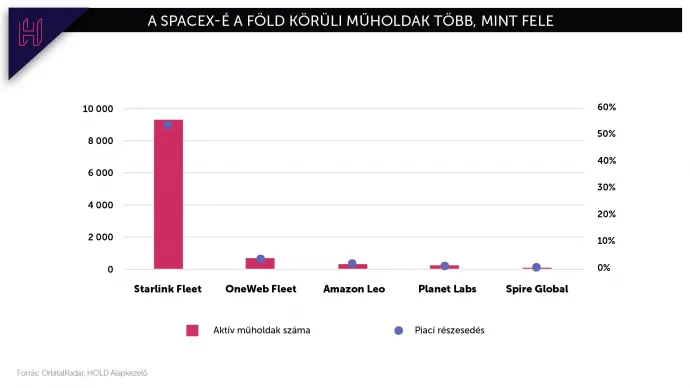

Mindezek alapján a SpaceX értékének nagy része a Starlink. A Connectivity részleg látványosan növekszik: az egy felhasználóra eső bevétel ugyan tavaly a harmadával csökkent, a felhasználók száma megduplázódott, a költségelőny révén a jövőben akár jelentős szeletet is kihasíthat az internetszolgáltatási piacból. Továbbá a Starlink nemcsak internetszolgáltató, hanem egyfajta globális infrastruktúraszerepre törekvő közlekedési, katonai és kormányzati kommunikációs platform. A prémiumértékelés jelentős része innen jön.

Ha azonban erre realisztikusan, opciós jelleggel tekintünk, és figyelembe vesszük a Starlink-konstelláció fenntartási szükségleteit, a kép alapjaiban rajzolódik át. Idealisztikusan ugyan feltételezhetjük, hogy a kutatás-fejlesztési ciklus lecseng, a beruházási igény is normalizálódik, és így a profit döntő része szabad pénzárammá válik, azonban ez aligha észszerű. A valóság az, hogy az átlagosan három-öt éves hasznos élettartamú műholdakat idővel javítani vagy cserélni kell, a Starship fejlesztése pedig folyamatos, ráadásul még az új generációs műholdakat is korszerűsíteni kell, ami mind extra költség. Emiatt a SpaceX valószínűleg tartósan tőkeintenzív marad, jelentősen rontva a készpénztermelő képességének kilátásait.

A SpaceX IPO az MI-befektetések megtérüléséről szól

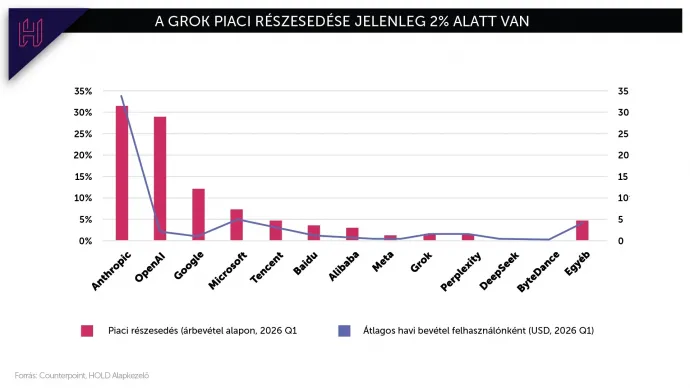

Itt van a kutya elásva. Az MI-területen a hangsúly továbbra is a számítási kapacitás növekedésén van, nem pedig a bevételeken és a profitabilitáson. Bár az Anthropic-kal kötött adatközpontbérleti szerződés havi 12,5 milliárd dolláros bevétele rövid távon kiemelkedően jövedelmező, egy versenykonfliktus, belső kapacitási igény vagy harmadik fél színre lépése esetén ez veszélybe kerülhet.

A mesterségesintelligencia-részleg tavaly 3,2 milliárd dolláros bevétel mellett 6,4 milliárd dolláros veszteséget hozott össze, miközben 12,7 milliárd dolláros beruházási kiadásai több mint háromszorosát tették ki a SpaceX fő tevékenységét képező Space részleg kiadásainak. És a lemaradása még így is jelentős a napi szinten több százmilliós felhasználói bázist magáénak tudható Anthropic (Claude), OpenAI (ChatGPT) és Google (Gemini) cégek modelljeivel szemben.

Fundamentális alapon, korábbi cikkünk feltételezései mellett, még a páratlan piacnövekedés és a nagy mértékű pozitív profitmarzs mellett is a következő évtizedben a SpaceX piaci részesedésének 1,2 százalékról 60 százalék fölé kellene emelkednie, hogy kijöjjön az IPO által implikált ár. (Amely ráadásul pénteken, az első tőzsdei kereskedési napon 19 százalékkal tovább emelkedett.)

Az AI-buborék pukkanása lehet a SpaceX veszte

Egyre inkább körvonalazódni látszik az MI-buborék; a tőkepiaci koncentráció példátlan, az árazottsági szintek pedig már-már értelmezhetetlenek. A piac már egy ideális 2035-öt áraz, holott még 2026-ban is rengeteg a kockázat. Az üzleti célú felhasználások bizonytalanok, nincsenek életképes üzleti modellek, és a profittermelés még messze van. Ráadásul a végfelhasználói MI-szolgáltatások között elenyésző a különbség, ezért várhatóan az árazási erő is gyenge lehet. Árazási erő nélkül pedig semmilyen távon nincs tartós profit.

Míg a vezető tech-cégek korábban profitjukat osztalék és részvény-visszavásárlás formájában visszaadták a részvényeseknek, most ehelyett nemcsak hitelt vesznek fel, hanem még tőkét is emelnek a beruházási hullám fenntartásához. Az eszeveszett verseny miatt a beruházás nem feltétlenül választható, jó megtérülésű üzlet, hanem egyszerűen kényszer. A kérdés az, hogy az elérhető profit végül elegendően nagy lesz-e ahhoz, hogy igazolja a jelenlegi beruházási hullámot. Ezt már az ellátási lánc tőzsdei értékeltsége is jelzi, hiszen a rali fókusza a „csodálatos hetesről”*

Elon Musk üzleti múltja érdekes tanulságokkal bír

Elon Musk vállalatai között feltűnően sok a hasonlóság. A Tesla és a SpaceX története egyaránt technológiai áttöréssel indult; az egyik az elektromos autók, a másik az újrafelhasználható rakéták piacán szerzett többéves előnyt. Mindkét vállalat éveken keresztül veszteségesen működött, miközben a piac egyre magasabb értékeltséget volt hajlandó fizetni a jövőbeli dominanciáért.

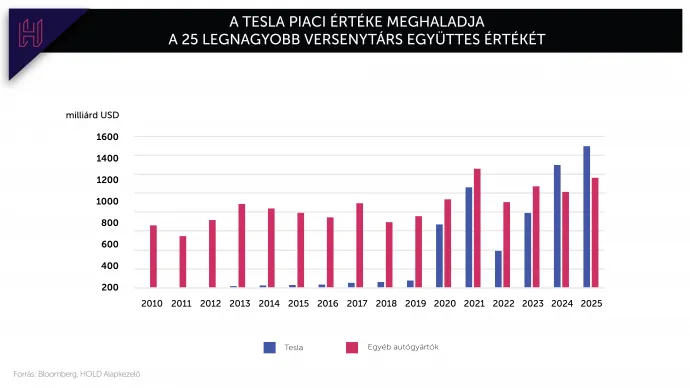

A Tesla 2010-es tőzsdei bevezetésekor még alig 117 millió dollár árbevételt termelt, és kicsit több mint 154 millió dollár veszteséget, azaz masszívan értékromboló volt. A részvényárfolyam azonban az ezt követő évtizedben közel háromszázszorosára emelkedett, és a vállalat piaci értéke idővel meghaladta a világ összes jelentős autógyártójának együttes értékét. Mindezt úgy, hogy a Tesla piaci részesedése az újautó-eladások terén a mai napig 2 százalék alatt van. Az indoklás egyszerű: a Tesla nem autógyártó, hanem technológiai platform.

A SpaceX-szel kapcsolatban ma hasonló érvek hangzanak el. A vállalat nem rakétacég, hanem globális kommunikációs infrastruktúra, MI-platform és hosszú távon akár bolygóközi logisztikai rendszer. A történet ugyanaz:

a jelenlegi pénzügyi eredmények helyett a potenciális végállapotot árazzák.

A Tesla története egy másik tanulsággal is szolgál. Bár a vállalat végül valóban nyereségessé vált, és az elektromos autóipar meghatározó szereplője lett, a kezdeti technológiai előny jelentős része idővel elolvadt. A globális autógyártók felzárkóztak, a kínai versenytársak pedig számos szegmensben már költségelőnybe kerültek. A Tesla 2024 és 2026 között már a piac lassabban növekvő szereplői közé tartozott, miközben profitmarzsa több mint felére csökkent a csúcshoz képest.

Egy befektető számára ezért nem az a kérdés, hogy a SpaceX kiváló vállalat-e. Valószínűleg az. A kérdés az, hogy a jelenlegi értékeltség egy olyan jövőt áraz-e, amelyben a SpaceX tartósan megőrzi technológiai fölényét, vagy egy olyat, amelyben a versenytársak fokozatosan utolérik, ahogy az a Tesla esetében is történt. A két forgatókönyv között nagyságrendi különbség lehet a részvényesi hozam szempontjából.

Az Elon Musk-prémium

Elon Musk közismerten megosztó személyiség. Üzleti tehetsége megkérdőjelezhetetlen, politikai megszólalásai és jellemének finomsága vitatottak. A SpaceX vállalati szavazatok 85 százalékával rendelkező Musk gyakorlatilag kirúghatatlan; egy személyben vezérigazgató, technológiai igazgató és az igazgatóság elnöke.

A szerény 54 080 dolláros (16,7 millió forintos) fizetése mellé azonban kapott egy meglehetősen nagyvonalú javadalmazási csomagot: amennyiben a SpaceX eléri a 7,5 ezer milliárd dolláros piaci kapitalizációt, és sikeresen létrehoznak egy legalább egymillió állandó lakosú emberi kolóniát a Marson, 500 milliárd dollár körüli bónuszt kap.

Musk negatív és pozitív hozadékai együttesen értelmezendők. Lehetséges, hogy a SpaceX üzleti terve gyakori fordulatokkal lesz tűzdelve, de a piac várhatóan jelentős prémiumot fog allokálni a vizionárius vezetésre. A Musk-prémium történelmi összevetésben is sokkoló; a Tesla P/E-szorzója*

Üzleti lehetőség, vagy a techdiktátornak való behódolás?

A prospektus tájékoztatása szerint a SpaceX vállalkozásához „nem bizonyított” és „még nem is létező technológiákat” kell majd igénybe vennie, így előfordulhat, hogy bizonyos projektek „esetleg nem válnak kereskedelmi szempontból jövedelmezővé”. Cserébe lehetőség nyílik támogatni egy vállalatot, amely megkísérel új távlatokat adni az emberiségnek.

Egy ideális szcenárióban a SpaceX gigaberuházásain keresztül az emberiség technológiáinak legfőbb birtokosává válhat. A beruházási ciklus végén az üzemi eredmény közelítheti a gross margin*

Bárhogy is alakuljon a SpaceX jövője, az emberiség széles rétegei számára az előnyök idővel remélhetőleg jelentős civilizációs fejlődést hozhatnak. Ha pedig valaki SpaceX-befektetésen gondolkodik, két kérdést kell feltennie magának:

- Reálisak-e a piac által támasztott üzleti elvárások vagy csupán egy megalomán sci-fi rajongó vágyálmai?

- Amennyiben az üzleti célok reálisak, valóban fognak a részvényesek ebből a tőkepiaci történetből profitálni?